51信用卡涉嫌寻衅滋事等 外包催收公司竟冒充国家机关

原标题:

警方通报来了!51信用卡涉嫌寻衅滋事等犯罪,外包催收公司竟冒充国家机关!两高两部刚发声:暴力催收必究

委托外包催收公司冒充国家机关,采取恐吓、滋扰等软暴力手段催收债务的行为,涉嫌寻衅滋事等犯罪,“51信用卡”真悬了!

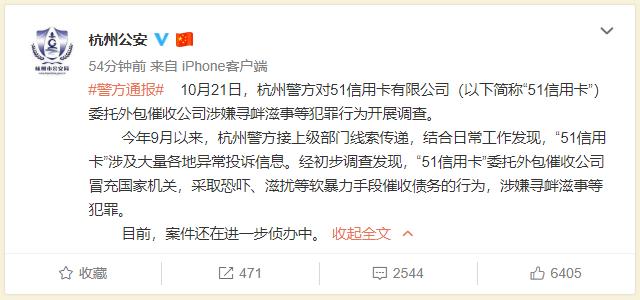

沸沸扬扬一天的51信用卡总部被查事件,终于等来警方通报。21日深夜,杭州警方通报,今年9月以来,杭州警方接上级部门线索传递,结合日常工作发现,“51信用卡”涉及大量各地异常投诉信息。经初步调查发现,“51信用卡”委托外包催收公司冒充国家机关,采取恐吓、滋扰等软暴力手段催收债务的行为,涉嫌寻衅滋事等犯罪。目前,案件还在进一步侦办中。

昨日,港股上市公司51信用卡在杭州的办公大楼突然遭到警方调查。据媒体报道,光警车就来了10多辆,警方人员上百人,“阵势太大吓人”。

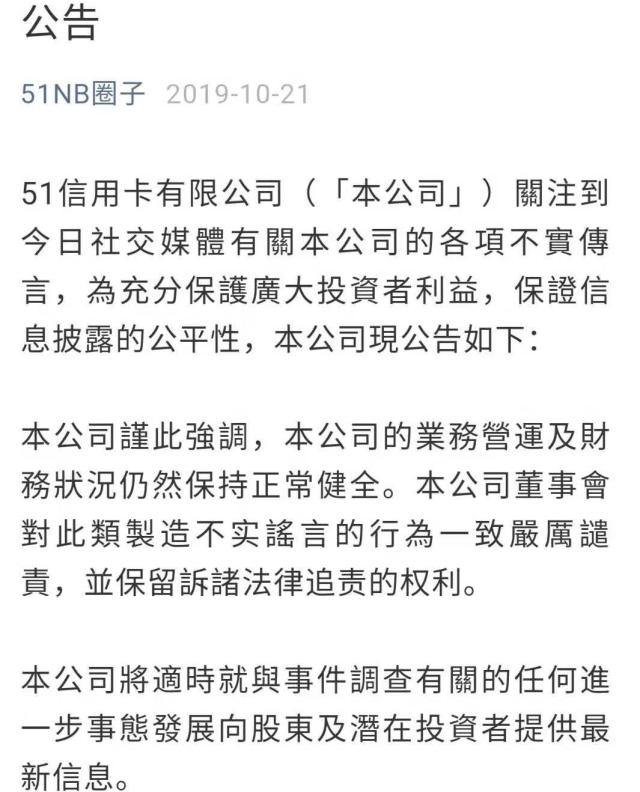

几小时后,51信用卡官方正式发公告称“公司的业务营运及财务状况仍然保持正常健全。将适时就与事件调查有关的任何进一步事态发展向股东及潜在投资者提供最新信息。”

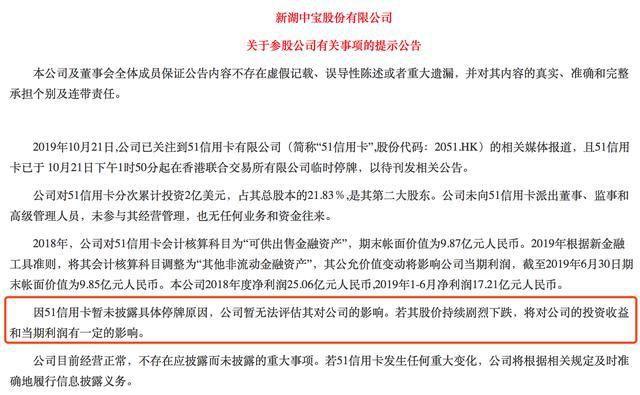

51信用卡二股东,上市公司新湖中宝21日晚间也发布公告,公司对51信用卡分次累计投资2亿美元,占其总股本的21.83%,是其第二大股东。公司未向51信用卡派出董事、监事和高级管理人员,未参与其经营管理,也无任何业务和资金往来。因51信用卡暂未披露具体停牌原因,公司暂无法评估其对公司的影响。若其股价持续剧烈下跌,将对公司的投资收益和当期利润有一定的影响。

值得注意的是,就在昨日,全国扫黑办召开新闻发布会,最高法、最高检、公安部、司法部共同研究制定了《关于办理非法放贷刑事案件若干问题的意见》(以下简称《意见》),根据《意见》,非法放贷情节严重的将以非法经营罪定罪处罚,并自2019年10月21日起施行。

其中《意见》将打击目标锁定社会危害性最为突出的非法高利放贷,明确在定罪量刑时以单次实际年利率超过36%的非法放贷为基准,并且从非法放贷数额、违法所得数额、非法放贷数量以及所造成的危害后果等几个方面,规定了“情节严重”和“情节特别严重”的具体标准。

警方通报:对51信用卡委托外包催收公司涉嫌寻衅滋事等犯罪行为开展调查

21日深夜,杭州警方通报,今年9月以来,杭州警方接上级部门线索传递,结合日常工作发现,“51信用卡”涉及大量各地异常投诉信息。经初步调查发现,“51信用卡”委托外包催收公司冒充国家机关,采取恐吓、滋扰等软暴力手段催收债务的行为,涉嫌寻衅滋事等犯罪。目前,案件还在进一步侦办中。

10月21日上午,去年港股上市的51信用卡在杭州西溪的办公大楼突然遭到警方调查。现场目击者对证券时报.e公司记者称,“今天上午,来了10多辆警车,大概100多警方人员,阵势太大吓人了。”

当日公司股价盘中闪崩,一度跌逾40%,创上市以来新低。下午1点50分,51信用卡发布暂停买卖公告。截至停牌,报1.78港元/股,跌34.32%,最新市值21.3亿港元,一天市值便蒸发10亿港元左右。

不过,随后,51信用卡公告称,“公司的业务营运及财务状况仍然保持正常健全。将适时就与事件调查有关的任何进一步事态发展向股东及潜在投资者提供最新信息。”

51信用卡副总裁杨宇智和CFO赵轲均在朋友圈表示,正在积极了解情况,等待官方公告,有进一步消息将第一时间公告澄清。

新湖中宝:累计投资51信用卡2亿美元,但无任何资金业务往来

股权信息显示,创始人CEO孙海涛直接持有51信用卡占已发行股份39.03%,新湖中宝持有占已发行股份的21.83%,新三板挂牌私募天图投资也持有51信用卡占已发行股份的7.98%。

21日晚间,作为第二大股东的新湖中宝紧急发布公告称,公司对51信用卡分次累计投资2亿美元,占其总股本的21.83%,为其第二大股东。新湖中宝称公司未向51信用卡派出董事、监事和高级管理人员,未参与其经营管理,也无任何也无和资金往来。

对此消息将会引发的后果,新湖中宝表示,因51信用卡暂未披露具体停牌原因,公司暂无法评估其对上市公司的影响。若其股价持续剧烈下跌,将对公司的投资收益和当期利润有一定影响。

公告显示,2008年,新湖中宝对51信用卡会计核算科目为“可供出售金融资产”,期末账面价值为9.87亿元人民币。2019年根据新金融工具准则,将其会计核算科目调整为“其他非流动金融资产”,其公允价值变动将影响公司当期利润,截至2019年6月30日期末帐面价值为9.85亿元人民币。

年化超36%定性非法放贷,两高两部:非法放贷将严惩,暴力催收必究

就在10月21日,全国扫黑办召开新闻发布会,发布扫黑除恶专项斗争相关法律政策文件,最高法、最高检、公安部、司法部(以下简称两高两部)共同研究制定了《关于办理非法放贷刑事案件若干问题的意见》(以下简称《意见》),根据《意见》,非法放贷情节严重的将以非法经营罪定罪处罚,并自2019年10月21日起施行。

其中《意见》将打击目标锁定社会危害性最为突出的非法高利放贷,明确在定罪量刑时以单次实际年利率超过36%的非法放贷为基准,并且从非法放贷数额、违法所得数额、非法放贷数量以及所造成的危害后果等几个方面,规定了“情节严重”和“情节特别严重”的具体标准。

据证券时报记者整理,主要有以下七大要点:

1、未经批准,超越经营范围,以盈利为目的,经常性地向社会不特定对象发放贷款,扰乱金融市场秩序的,情节严重的将以非法经营罪定罪处罚。需要指出的是,规定中的“经常性地向社会不特定对象发放贷款”,是指2年内向不特定多人(包括单位和个人)以借款或其他名义出借资金10次以上。

2、超过36%的实际年利率、且经常性地向社会不特定对象发放的为非法放贷行为,具有以下情形之一的,属于刑法规定的“情节严重”,比如:个人非法放贷数额累计在200万元以上,单位非法放贷数额累计在1000万元以上;个人违法所得数额累计80万元以上,单位违法所得数额累计在400万元以上;个人非法放贷对象累计在50人以上,单位非法放贷对象累计在150人以上;造成借款人或者其近亲属自杀,死亡,或者精神失常等严重后果的。

3、放贷属于情节特别严重的包括以下几点:个人非法放贷数额累计在1000万元以上的,单位非法放贷数额累计在5000万元以上的;个人违法所得数额累计在400万元以上的,单位违法所得数额累计在2000万元以上的;个人非法放贷对象累计在250人以上的,单位非法放贷对象累计在750人以上的;造成多名借款人或者其近亲属自杀、死亡或者精神失常等特别严重后果的。

4、通过亲友、单位内部人员向不特定对象发放贷款,或者向社会公开宣传,同时向不特定多人和亲友、单位内部人员等对象发放贷款的都将定罪量刑,一并处理。

5、非法放贷数额应当以实际出借给借款人的本金金额认定。非法放贷行为人以介绍费、咨询费、管理费、逾期利息、违约金等名义和以从本金中预先扣除等方式收取利息的,相关数额在计算实际年利率时均应计入。

这一点直指目前不少平台以砍头息为名,收取高额手续费,导致放贷利率畸高。

6、为从事非法放贷活动,实施擅自设立金融机构,套取金融机构资金高利转贷,骗取贷款,非法吸收公众存款等行为,构成犯罪的,应当择一重罪处罚。

根据业内人士向时报君解读,此条目的就是为了在清退现有P2P平台的同时,防止P2P死灰复燃。以后只要成立P2P平台都有可能被定性为非法。

7、禁止暴力催收。《意见》指出,为强行索要因非法放贷而产生的债务,实施故意杀人、故意伤害、非法拘禁、故意毁坏财物,寻衅滋事等行为,构成犯罪的,都应当数罪并罚。以及纠集、指使、雇佣他人采用滋扰、纠缠、哄闹、聚众造势等手段强行索要债务,尚不单独构成犯罪,但实施非法放贷行为已构成非法经营罪的,应当按照非法经营罪的规定酌情从重处罚。

全国最大在线信用卡管理平台

51信用卡是中国首个且最大的在线信用卡管理平台、中国最大的独立在线信用卡申请平台,同时亦是以信用卡持有人为目标的最大线上消费金融市场。

2012年5月,51信用卡推出了一款可以一键智能管理信用卡账单的APP——“51信用卡管家”满足多卡用户对自身负债进行管理的需求。

目前,51信用卡逐步开发了一个动态及自我强化的生态系统,为用户提供涵盖个人信用管理务、信用卡科技服务、线上借贷撮合及投资服务的一站式个人财务服务,旗下拥有“51信用卡管家”、“51人品”、“51人品贷”、“给你花”等多款APP。

2019年半年报显示,截至2019年6月末,51信用卡管家应用注册用户数达到8340万人,同比增长21%,累计管理的信用卡数量达到1.38亿张,同比增长16.9%。

今年上半年,51信用卡收入为14亿元,同比增长9.8%,经调整后纯利润3.09亿元,同比增长12.9%。

据了解,51信用卡主要有三大收入来源:1.来自在线信贷撮合及投资服务的信贷撮合及服务费(公司平台内);2.来自信用卡科技服务的信用卡科技服务费(用户开通信用卡);3.来自在线信贷撮合及投资服务的信贷介绍服务费(导流给第三方);以及,其他收益,包括向借款人贷款的利息收入及来自在线信贷撮合及投资服务的逾期费用。

其中,信贷撮合服务费用在收入占比逐步提升,截至今年6月末,51信用卡赋能金融机构向用户提供的信贷规模已经超过自身撮合P2P资金向用户提供的信贷规模。

数据显示,今年上半年信贷撮合业务总规模达到138.33亿元,同比增长6.5%。

51信用卡表示,今年上半年该公司与数十家金融机构融资合作,其中主要为银行,且与多家银行达成全面战略合作协议。“未来,我们将继续同更多的金融机构开展更加广泛的合作,预计信贷撮合业务中机构资金占比将稳步提升。”

根据央行资料,截至2019年6月末,中国在用的信用卡数量7.11亿张,相比于2018年同期增加11.4%,但人均持有信用卡仅0.51张,与美国等发达国家相比增长空间仍然较大。

51信用卡认为,随着国家进一步扩大金融对外开放,大力减税降费举措,将促进居民财富收入增长和消费需求提升,相信这些将促使信用卡行业在可预见的未来仍然保持增长态势,有利于其用户基础持续扩大和各项业务稳定增长。

推荐阅读 相关文章

强生上半年营收503亿美元!Stelara超52亿美元,Darzalex增长22%

基于此,强生上调了2023年业绩预期,由原计划的979-989亿美元提高至993–1003亿美元。...

理财单周抛售债券仍超1000亿,银行险资加速进场

债市持续多日的理财抛售潮上周仍在继续,不过,相较于之前,抛盘已经完成从高流动性品种到低流动性品种的切换。此外,保险、银行也在积极入场,主配政...

持续遭受赎回压力,银行理财“吆喝”摊余成本法

“摊余成本法产品来啦”“第一家率先成立发行产品”“消除持有净值波动风险”……12月15日,华夏理财固收纯债封闭式12号435天产品发售,在发...

银保监会:全力满足人民群众基础金融服务需求

中国银保监会14日对外发布通知,要求银行业保险业全面贯彻落实疫情防控优化措施,积极稳妥做好线下金融服务,大力推广使用线上金融服务,全力满足人...

大搞家族式腐败、靠贷吃贷,九江农商行原董事长顾海龙被解除劳动关系

12月14日,“廉洁江西”公众号发布消息显示,日前,经江西省纪委省监委指定管辖,九江市纪委市监委对九江农村商业银行原党委书记、董事长顾海龙...

汇丰银行更新能源政策 将停止为新的油气项目融资

汇丰银行周三表示,将不再为新的油气田或相关基础设施提供融资,这是其更新能源政策的一部分。气候活动人士表示,此举使汇丰在应对全球变暖方面领先于...

抢滩个人养老金万亿蓝海:银行定“抢人计划”

在业内人士看来,个人养老金资金账户具有唯一性,且开户后客户黏性相对较高,率先抓住客户也就抓住了未来养老金发展的机遇。如今,银行作为渠道端正是...