好未来向左,新东方向右

年关将至,我们先后迎来了两大教培巨头最新一期财报。

1月20日,新东方公布了2020财年第二季度及中期财务业绩。2020财年上半年,新东方实现净收入约18.57亿美元,同比增长27.5%;运营利润约为2.71亿美元,同比上升104.5%;归属于新东方的净利润约为2.62亿美元,同比增长169.4%。

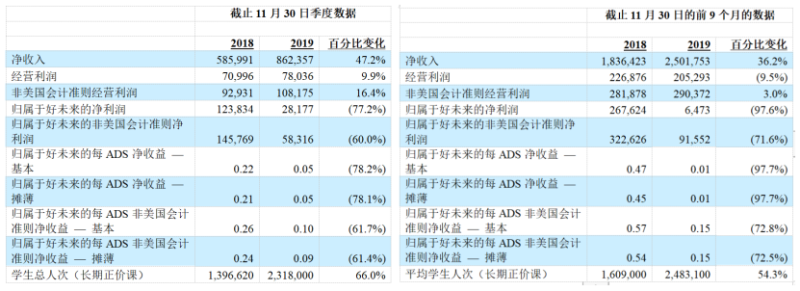

1月21日,好未来公布其截至2019年11月30日的2020Q3季报。报告显示,截至2019年11月30日的9个月,好未来实现净收入25.02亿美元,同比增长36.2%;实现经营利润2.05亿美元,同比下降9.5%;实现净利润650万美元,去年同期为2.68亿美元。

今日早间美股收盘,新东方报收132.18美元/股,小幅下跌2.63%;好未来报收51.95美元/股,同比下跌3.83%。

两相比较,似乎新东方的业绩稍胜一筹。但我们结合两家公司最近三个季度的发展状况来看,两家公司选的道路实际上并不相同——好未来向左,新东方向右。

新东方向右

从表面上看,新东方2020Q2业绩最突出的两点就是收入超预期、营运利润率超预期。与此同时在成本方面,新东方表示成本增加主要因“对更多教学时间的补偿增加以及学校和学习中心数量提高而产生的租金成本增加”。

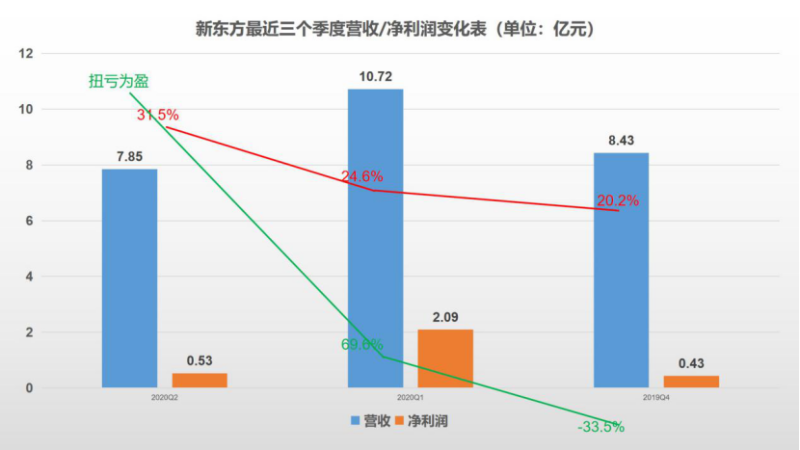

结合新东方最近三个季度的财报来看,其业绩增长的态势明显。

最近三个财季,新东方的营收同比增幅稳步提升,从20.2%到24.6%再到31.5%。相比于营收上的变化,其净利润的同比增幅更为显著:从2019Q4的-33.5%,一跃至2020Q1的69.6%;再从69.6%,一跃至2020Q2的扭亏为盈(去年同期净亏损为0.26亿美元)。净利润的增长可以说是相当亮眼。

但与此同时,新东方这三个季度“学习中心+学校”数量的增长却呈一个整体下降的态势——三个季度的增量依次为69个、7个和43个。也就是说,扩张的脚步相对稳健。

对于未来,新东方则表示公司的发展策略主要分四点:一是扩大线下业务;二是强化技术杠杆,包括推广OMO系统和增加在新东方在线上的投资;三是优化设施利用率并控制成本;四是鉴于疾病影响,存在通过在线直播技术来教授课程的可能。量化到业绩上,其预计2020Q3的总净收入为9.83-10.064亿美元,同比增长23-26%。

另外,新东方有四个观念值得广大教育工作者及投资人关注:

一是“我们现在只允许运营好的学校开更多的学习中心”。传统模型会开设在现有城市,东方优播会进入“低线城市”;

二是“从市场的小型参与者手里获取市场份额”;

三是“新东方在线仍会对新东方利润率有负影响”,但“在线处于转型期,公司愿意给新管理层更多的时间”。公司允许新东方在线增加销售费用用以扩张,但不能烧钱;

四是“即使我们线下不能上课,可以通过线上课程弥补”。

总的来说,新东方最近三个季度走的是一条保守但稳扎稳打的道路,业务重心仍在线下但不盲目扩张;鉴于特殊环境的影响,对在线业务抱有很大信心;但不允许在线烧钱,希望“每一分钱都花在刀刃”上。新东方在线如今的掌舵人孙东旭曾为西安新东方学校校长,自大学毕业后便加入新东方——如今新东方在线业务,也重新打上了新东方集团稳健扩张的“烙印”。

相比于好未来,新东方走得是一条“更右”的道路——重心仍在线下,将业绩增长归功于“修炼内功”;看好在线业务但并不蒙眼狂奔。

好未来向左

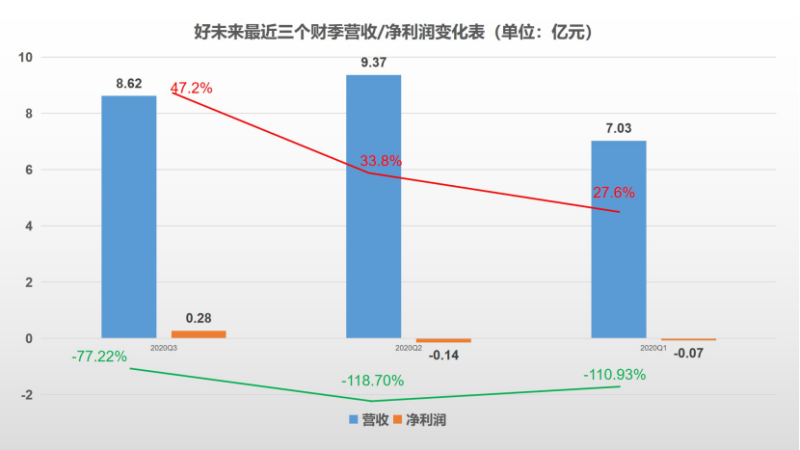

好未来这一期财报中亮眼的地方,在于其营收增速也超过了此前的增速指引。(实际增速为47.2%,指引为41-44%)。但其预计Q4营收为9.59-9.81亿元,增幅为32-35%——低于Q3的指引。

从好未来最近三个季度的业绩情况来看,我们发现其每个季度的营收增长速度均高出新东方约10个百分点;与此同时其净利润增幅远低于新东方。但对好未来自身而言,其净利润下降的幅度整体呈一个缩窄的趋势。尤其是2020Q2和Q3两个季度,净利润下滑幅度缩窄了逾40个百分点。一定程度上显示好未来正在加速调整自身的盈利模型。

好未来2020Q1-Q3增加的辅导网点依次为49、33和36个。二者在增量总和上相差无几,好未来的增加速度更加平均。在线下网点这一块,好未来的布局也很谨慎。

但相比于新东方,好未来的在线业务发展得更加迅猛。问题在于,伴随着网校烧钱大战的升级,好未来的在线业务销售费用有很大可能再次拔高,营运利润持续承压。

截至财报发布日,好未来的总资产为59.39亿美元,同比增长73.28%;总负债为33.08亿美元,同比增长104.46%;资产负债率达到55.70%。与此同时,好未来账面上的商誉总值为4.06亿美元,同比增长了33.16%。

在现金流量方面,其经营性现金流净额为1.94亿美元,同比下降71.64%;但投资活动现金流净额为-1.67亿美元,大笔对外投资金额流出;筹资现金流净额也出现了上升,增加10.95%至4.75亿美元。

结合这几项数据,我们不难看出相比于新东方,投资并购在好未来整体业务中所占比重明显更高,其在投资并购上要更加激进。

国金证券对好未来2020财年Q3的业绩快评也指出,“2020财年对好未来业绩影响最大的事,就是计提了很多投资减值损失,如果明年同期不计提的话,那么2021财年会显示出相当可观的账面增长”。

总得来说,好未来最近三个季度,走的是一条更有野心、更激进的发展道路。好未来重视线上业务与投资并购,正在将发展模式由教培机构向教育科技综合体进行转变。这一条“蜕变”之路相对来说更加地“高风险、高收益”,是一条相比于新东方“更左”的前进路线。至于是成功还是失败,同样需要时间进一步检验。

推荐阅读 相关文章

中学语文老师干出一个IPO:三年半亏损超5亿,新东方、三七互娱却抢着当股东

优蓝国际先后完成了五轮融资,身后的投资方包括建银国际、新东方产业基金、三七互娱、远洋资本等多家知名机构。...

停牌逾一年,职教将成博骏教育“救命稻草”?

12月1日,停牌逾一年的博骏教育接连发布2021财年业绩、2022财年中期业绩、2022财年业绩报告,股票终于复牌。 根据财报,公司两年亏损...

起底教培业违规引流产业链:假公益,真卖课?

企业往往自称“文化局”等部门工作人员,以假冒公文要求学校转发相关通知到家长群。通知会要求家长收看直播课程,这些课程大多冠以“家庭教育”、“安...

收入缩减九成,四季教育能否找到春天?

搭乘“全民奥数”的东风,四季教育2017年在纽交所上市。彼时,公司作为“名校敲门砖”亚太杯的主办方,在上海的奥数培训赛道风生水起,一度被称为...

停止买买买后,“三本之王”中教控股过得好吗?

作为港股民办高校市值最高、拥有学校最多的企业,中教控股长期被人戏称为“三本之王”。但近几年来,民办高校的并购潮逐渐平息。不再疯狂外延并购的中...

3天获利近千万?隐秘而疯狂的小学奥数竞赛“生意”背后

小学奥数比赛的举办方式和隐秘程度大大升级。在小学奥赛衍生的“地下教培经济”链条中,参与的每一方都有自己的掘金“密码”,而为此“买单”的则是众...

良好基本面引领发展,中国春来将聚势而强?

在一众港股民办教育机构中,中国春来的股价表现依旧亮眼,年内区间涨幅高达102.8%。公司不仅保持业绩稳中向好,近日还宣布将进行上市以来首次派...

豪赌电解锰,告别教育?三盛教育再度收到关注函

延期半个月,三盛教育终于在最近回复了深交所的关注函。几乎同时,其还宣布了转型求生的“新出路”——跨界电解锰领域。就在回复函发布的第二天,三盛...

“学家优品”上线,好未来转型也打直播牌

越来越多的教育公司开始追赶直播带货这股浪潮。“十一”假期刚刚结束,北京商报记者注意到,好未来在抖音推出“学家优品”直播间,进行全品类带货。带...

新东方在线逆市冲高涨超8% 连续3个月蝉联抖音带货榜首

新东方在线(01797.HK)今日高开高走,在经历国庆后连续的回调后重启升势,盘中一度逆市涨超9%。截至发稿,涨8.78%报34.7港元,成...

都想打造下一个董宇辉!好未来直播13场,只卖了10多万

近日,好未来旗下直播带货品牌“学家优品”被指“像素级抄袭东方甄选”。第三方监测数据显示,近7天内,学家优品新增粉丝3200余人,粉丝量5.8...

新东方2023财年第一财季营收减少43.1%,净利润增长9%

10月26日,新东方披露2023财年第一财季报告,实现营收7.45亿美元,上年同期13.09亿美元,同比减少43.1%;股东应占净利润660...

营收降四成、股价反飞升,新东方是否应“all in直播带货”?

今年7月发布的财报中,仅一句“东方甄选取得了显著进展,获得了千万订阅者和会员的广泛认可”就让新东方股价在两天内上涨了近20%。...

思考乐教育四日涨超100% 能否成下个“新东方在线”?

今日教育股午后再度走强,其中光正教育(06068.HK)、思考乐教育(01769.HK)、新东方-S(09901.HK)分别上涨24.47%...