曾屡次打败空头的跟谁学,股价闪崩源于红利耗尽吗

《投资者网》郭晓

10月21日,中国第三大K12教育机构跟谁学(GSX.NYSE)遭遇上市以来的最大重创,当天股价重挫31%,市值蒸发超500亿元。

讽刺的是,在前一日推出的2020年《胡润百富榜》中,跟谁学的创始人陈向东以800亿元的身价高居47名,然而仅仅不到一天,就被挤出100强。

今年前8个月,这家公司遭遇沽空机构的12次做空后,股价依然坚挺。如今,在这至少表面看来风平浪静的时刻,股价迎却来了闪崩。个中缘由,究竟是市场的误判,还是跟谁学开始走下坡路了呢?

空头被漂亮数据挫败

从去年6月份跟谁学登陆纽交所起,《投资者网》就一直在跟踪研究该公司。这家创立5年,经历多次转型的K2在线教育机构,上市时,不仅业绩持续翻倍增长,同时还是第一家以盈利状态上市的在线教育公司。

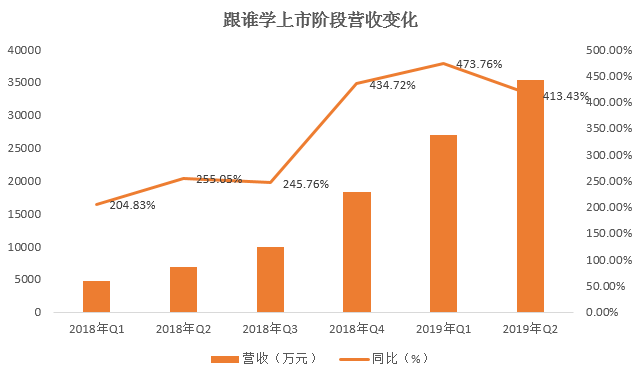

财报数据显示,跟谁学自2018年一季度开始,营收就呈现出2倍以上的增速。进入到该年四季度,其营收增速变为4倍多。

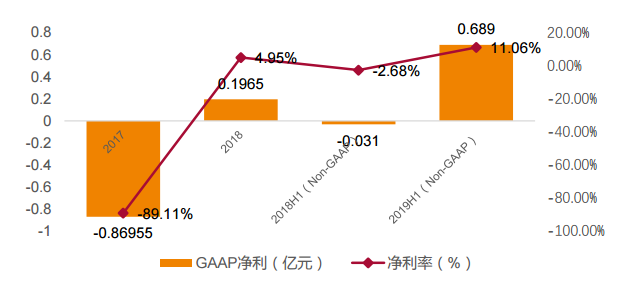

不过,与大多数K12教育同行用亏损换增长的方式不同,跟谁学上市前夕还是盈利的,2018年公司录得净利润(GAAP)1965万元,2019年上半年录得净利润(GAAP)6890万元。

不过在沽空机构看来,高成长似乎与盈利是不沾边的,例如全球电商巨头亚马逊(AMZN.NASDAQ),在上市后的前五年(1997年-2002年),公司营收达到93%的年复合增长率,但直到第6年后的2003年才录得3528万美元的归母净利。

已经退市的瑞幸咖啡亦是如此,公司在持续翻倍的营收增长背景下,还实现了可观的单季度盈利,这引起空头们的注意,最终因其自爆财务造假而溃退纳斯达克。这种背景下,跟谁学自然也成了空头眼中的待宰羔羊。

从今年2月25日至8月7日,相继有灰熊、香橼、天蝎创投、浑水发布了12份针对跟谁学的做空报告,创造了短期做空中概股频次的历史。

做空报告中涉及跟谁学“存在刷单行为,导致虚增招生数量与营收”、“至少70%的用户为机器人”、“员工免费买课,教师质量良莠不齐,名师千万薪资不实”、“虚增收入,转移资产联交易”、“转移资产”、“增值税造假”等多项指控,给出的结论是:跟谁学是一家大规模亏损的空壳企业。

然而,在此期间,跟谁学股价不仅未受影响,还屡创新高。就在最后一份做空报告的当日,跟谁学股价达到141.78美元/股的新高,超越新东方晋升为中国第二大上市教育机构。

跟谁学为何能愈挫愈勇?翻倍的业绩数据是其有力的支撑。被做空期间,跟谁学接连发布了自己的2019年年报与2020年一季报。

其中2019年跟谁学实现营收21.15亿元,同比增长432%,归母净利(GAAP)2.3亿元,同比增速1070%;2020年一季度,公司录得营收12.98亿元,同比382%,实现归母净利(GAAP)1.48亿元,同比增长336.66%。

显然,空头败在了不断演绎的“双增”数据下。

营销费用大幅吞噬营业利润

然而,时间来到二季度,随着线上化K12教育的趋势加强,巨头环伺着有限的学生数量,各方高调打响激烈的市场投放战,跟谁学的获客成本、销售费用相继被大幅抬升。

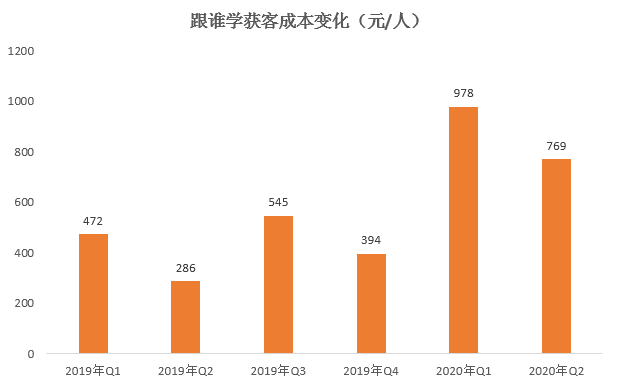

2020一季度,跟谁学获客成本为978元/人,较去年四季度环比提升145%,相当于今年一季度获得一位付费学生的代价,在去年四季度可获得2.5位付费学生。

今年二季度,跟谁学的获客成本为769元/人,尽管较一季度有所下降,但仍然是去年同期的2.68倍。而三季度所在的暑假正值K12教育机构扩大市场投放,抢占生源的关键阶段,根据以往的趋势,跟谁学第三季度获客成本只会增不会降。

不断高企的获客成本也侧面说明跟谁学原来依靠的流量成本优势——公司旗下庞大的认证公众号,近千万的活跃粉丝被挖掘殆尽,公司流量已经以转向外部平台采购为主,公司获客成本将会更接近于同行水平。

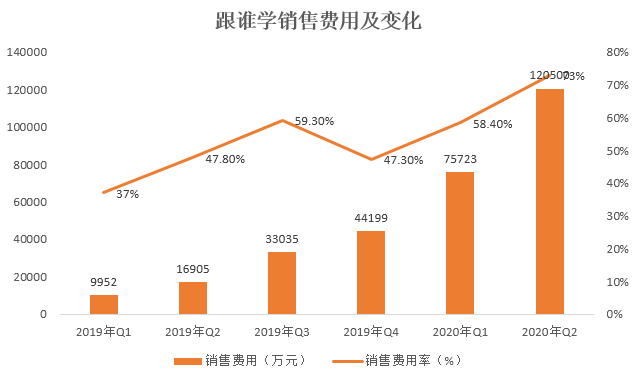

而获客成本的抬升,直接推动的就是公司销售费用率的不断创新高。《投资者网》整理发现,进入2020年,跟谁学的销售费用大幅增长,其中第一、第二季度销售费用率较去年同期均有超过20个百分点的提升。

问题是,二季度高达73%的销售费用率已然威胁到公司的经营利润。2020年二季度,跟谁学营销费用超12亿元为去年同期的7倍多,这直接导致了公司二季度1.6亿元的经营亏损。

用营销费用换取收入增长,这是否意味着,跟谁学从此走上了一条“亏损换增长”的路径?

接连遭机构下调评级

有消息称,跟谁学本次股价的闪崩源于10月21日瑞士信贷的一份研报,在该研报中,瑞士信贷下调跟谁学评级至“跑输大盘”,并将跟谁学目标价从此前的85美元下调到了71美元。

瑞士信贷此次下调目标价的原因有二:

一是,在线教育行业竞争加剧。在线教育的独角兽在持续融资,寻求增长。比如猿辅导近期融资22亿美元,估值达155亿美元;作业邦融资7亿-8亿美元,最新估值达110亿美元。财大气粗的独角兽将使得K12获客成本同比增加50-100%。

二是,跟谁学在关键竞争策略上出现失误。瑞士信贷认为,夏季聚焦正价课的暑期课程是一个错误,预计将降低公司转化率。

基于以上两方面考量,瑞士信贷还下调了相关业绩预测:将跟谁学2020年Q3营收同比增长248%至19.36亿美元,比市场预期低约2%;预期运营亏损(调整后)9.14亿美元。2020年营收下调9%至71亿美元、账单收入下调12%至91亿美元、净利润(调整后)下调至亏损9.21亿美元,此前预计产生4.52亿美元的净利润。

此外,瑞士信贷还预计这将对2021年的业绩产生持续影响,预计2021年跟谁学净亏损(调整后)4.49亿美元,此前预计将产生14亿美元的净利润。

紧接着10月22日,野村证券分析师将跟谁学评级从“中性”下调至“卖出”,并将目标价从40美元下调至38美元,为目前所有覆盖跟谁学的分析师中最低目标价,暗示跟谁学目前的股价还有46.6%的下跌空间。

该分析师给出下调原因:在竞争激烈的中国在线教育市场上,跟谁学可能会在收入增长乏力的情况下苦苦挣扎,其客户获取成本将飙升。他还补充称,跟谁学越来越强调的“明星教师”模式增加了公司的风险,猿辅导、作业帮、网易有道和新东方网络课堂在有机增长方面都更有优势。

不难看出两家知名机构对跟谁学股价的下调,皆不同程度的指向了支撑跟谁学高股价的两大因素——业绩高增长与盈利稳健。

瑞士信贷指出K12在线教育竞争环境的恶化,高企的获客成本或将导致跟谁学2020年三季度、2020全年、2021年持续亏损,业绩增速也会不同程度下滑。野村证券分析师也认为获客成本将成为跟谁学实现“双增”的拦路虎。

这点从K12教育巨头好未来(TAL.NYSE)10月22日发布的三季报可见一斑,本季度好未来录得4910万美元的经营亏损,去年同期的经营利润为6080万美元,因为亏损,财报发布后,好未来股价大跌11%。

至于亏损原因,大幅上涨的营销费用首当其冲。本季度好未来营销费用达3.8亿元,同比增长44.3%,营销费用率为34.5%,虽然较跟谁学的73%有不少差距(好未来线下营收占比68%),但也创造了历史新高。

日益趋恶的K12教育竞争环境,获客成本的高位攀升,使连续九年盈利的好未来亦不能避免陷入亏损的困境,何况仅仅连续实现四个季度盈利,且主要集中在线上教学的跟谁学。显然,后者的盈利压力要更大。

《投资者网》认为,此前跟谁学之所以能多次挫败空头,是因其翻倍的业绩增长数据多次回击了空头的利空指控,而如今,随着K12教育竞争环境趋恶,跟谁学长期引以为豪的低成本获客优势不再,高位数攀升的营销费用进一步侵蚀了公司大量的营业利润。

这种背景下,权威机构陆续降低的业绩预期与机构评级就成了压倒跟谁学高股价的最后一根稻草。

推荐阅读 相关文章

中学语文老师干出一个IPO:三年半亏损超5亿,新东方、三七互娱却抢着当股东

优蓝国际先后完成了五轮融资,身后的投资方包括建银国际、新东方产业基金、三七互娱、远洋资本等多家知名机构。...

停牌逾一年,职教将成博骏教育“救命稻草”?

12月1日,停牌逾一年的博骏教育接连发布2021财年业绩、2022财年中期业绩、2022财年业绩报告,股票终于复牌。 根据财报,公司两年亏损...

起底教培业违规引流产业链:假公益,真卖课?

企业往往自称“文化局”等部门工作人员,以假冒公文要求学校转发相关通知到家长群。通知会要求家长收看直播课程,这些课程大多冠以“家庭教育”、“安...

收入缩减九成,四季教育能否找到春天?

搭乘“全民奥数”的东风,四季教育2017年在纽交所上市。彼时,公司作为“名校敲门砖”亚太杯的主办方,在上海的奥数培训赛道风生水起,一度被称为...

停止买买买后,“三本之王”中教控股过得好吗?

作为港股民办高校市值最高、拥有学校最多的企业,中教控股长期被人戏称为“三本之王”。但近几年来,民办高校的并购潮逐渐平息。不再疯狂外延并购的中...

3天获利近千万?隐秘而疯狂的小学奥数竞赛“生意”背后

小学奥数比赛的举办方式和隐秘程度大大升级。在小学奥赛衍生的“地下教培经济”链条中,参与的每一方都有自己的掘金“密码”,而为此“买单”的则是众...

良好基本面引领发展,中国春来将聚势而强?

在一众港股民办教育机构中,中国春来的股价表现依旧亮眼,年内区间涨幅高达102.8%。公司不仅保持业绩稳中向好,近日还宣布将进行上市以来首次派...

豪赌电解锰,告别教育?三盛教育再度收到关注函

延期半个月,三盛教育终于在最近回复了深交所的关注函。几乎同时,其还宣布了转型求生的“新出路”——跨界电解锰领域。就在回复函发布的第二天,三盛...

浑水称跟谁学至少虚构80%营收 跟谁学回应:无知

此前遭香橼连续两次做空的跟谁学又被浑水盯上了,北京时间18日晚间,浑水称跟谁学至少虚构了80%营收,正在做空跟谁学。受此影响,跟谁学股价一度...

美股尾盘跳水全线收跌 4款iPhone 12至少推迟两个月发布

美东时间周四(28日),受中美关系拖累,美股尾盘跳水,尽吐早前涨幅,三大股指集体收跌,道指跌0.58%,纳指跌0.46%,标普500指数跌0...

多家机构轮番做空,跟谁学究竟有没有水分?

8月10日知名做空机构香橼表示,跟谁学涉及“股票欺诈”,并称跟谁学正在蚕食好未来、新东方这些“令人尊敬的”公司的市值。2020年以来,跟谁学...

运营亏损1.6亿,SEC介入调查,跟谁学怎么了?

上半年跟谁学屡遭做空,截至目前,其已遭遇了四家做空机构多达12轮的做空。包括浑水、香椽等知名做空机构都盯上了跟谁学,这更加剧了跟谁学股价的不...

业绩大降初见端倪,跟谁学终于撑不住了?

10月21日,跟谁学股价突然异动,股价暴跌30.80%,报收71.23美元/股,市值一夜蒸发500亿人民币。降势仍在继续,今日收盘,跟谁学继...

跟谁学三季度巨亏9亿:潮水退了,才知道谁在裸泳

11月20日披露的截至2020年9月30日的三季报中,跟谁学迎来了自2019年6月6日上市以来的首次亏损。而这一次单季度亏损金额,远超此前累...

在线教育机构跟谁学宣布更名为“高途集团”

美股上市在线教育公司跟谁学(NYSE:GSX)宣布,即日起将公司名称统一更名为“高途集团”。公司统一更名为“高途集团”后,原K12业务保持不...