豪掷30亿元后营收净利双降,枫叶教育还能承压多久?

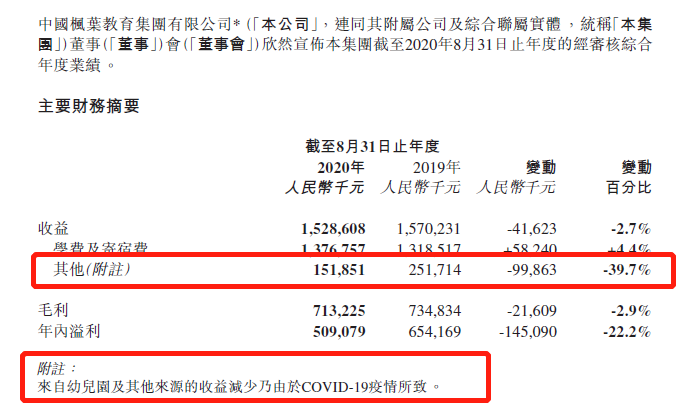

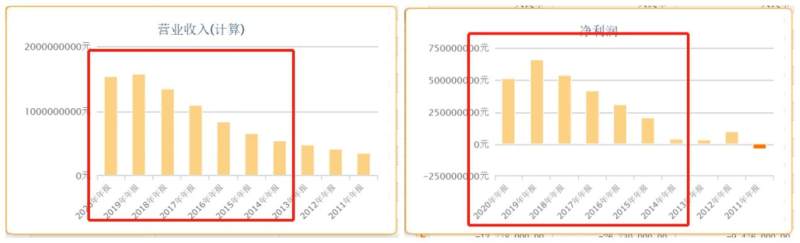

2020财年,枫叶教育实现营收15.29亿元,同比下降2.7%;毛利7.13亿元,同比下降2.9%;实现年内溢利5.09亿元,同比下降22.2%。这也是枫叶教育自上市以来,首次出现营收与净利润的“双降”。

2019/2020学年,是枫叶教育第五个“五年规划”的结束之年,这无疑给其画上了一个远谈不上完美的句号。或受此影响,枫叶教育自财报后股价连跌。12月9日盘中更是出现2.02港元的低价,与52周内最低的2港元仅一步之遥。

营收、净利双双受挫,原因到底为何?

疫情的全方位“围猎”

从办学来看,枫叶其实在今年实现了一定成绩。

2020财年枫叶教育全球校园网络增加至109所,较上一年增加14所。其中96所分布于中国的22个城市,另外13所分别位于加拿大、新加坡、马来西亚及澳洲。另外,截至9月30日,枫叶在中国新设6所学校,其中4所以轻资产模式建立,校园总数增加至114所。

报告期内,入读学生总数为4.56万人,同比增长10.6%;目前可容纳学生总人数为7.13万人,同比增长18.08%。2019/2020学年,枫叶教育全球百强榜中上榜学校录取率为78.5%,较上一财年增长5.2个百分点。

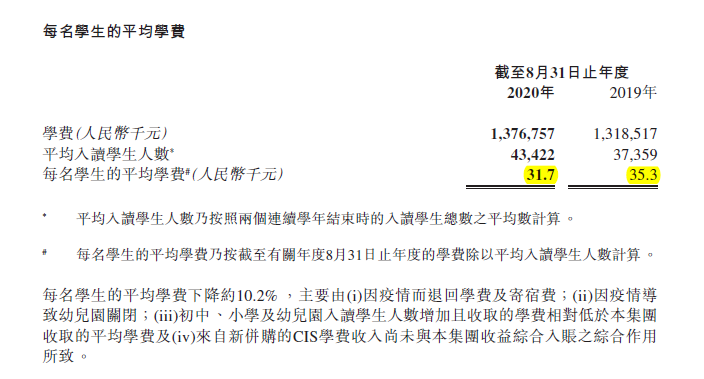

但入读学生增加10%的同时,平均学费也减少了10%。学费下降的原因除疫情外,还包括初中、小学及幼儿园入读学生人数增加且收取学费相对较低;以及新并购的CIS学费收入尚未并表。

截至本财年,已于海南、湖北、天津建立三个教育大区,是其六五计划中“设立十个教育大区”的进阶部署。当时,枫叶计划未来五年,在中国设立十个教育大区,招收10万名学生;在海外设立两个大区,至少招收1万名学生。同时,旨在全球约50个城市建立枫叶世界学校,实现境内外合共设立150所学校。

但从实际的经营情况上看,枫叶教育本财年有多项指标均不尽人意。

财报开篇即显示,枫叶教育2020财年“其他营收”同比大跌近40%;“来自幼儿园及其他来源的收益减少乃由于新冠肺炎疫情所致”。相比其他上市公司而言,枫叶教育是为数不多的,直言“疫情对其业务产生重大负面影响”的公司:

疫情期间枫叶教育退还约3800万元的学费及寄宿费;幼儿园业务在下半学年几乎没有运营,导致收益减少近3000万元。集团非学费收入最受冲击——其取消全年冬夏令营,导致收益减少超5000万元。另因校园于疫情期间关闭,其他来源的服务收入减少1500万元。

疫情下,枫叶教育的盈利能力明显减弱。销售毛利率与去年基本持平外,剩余四项考量指标均呈近五年最低。尤其是总资产净利率和投入资本回报率(ROIC),同比去年均出现达到甚至超过“腰斩”的情况。

简言之,枫叶教育几乎每项业务均与疫情有较强关联。疫情袭来之际,无论其采取何种补救措施,均难避免集团各项业务遭受重创。单纯从营收看,疫情已使枫叶教育减少约1.33亿元的收入。上市来首次出现营收、净利双降,可以说是意料之外情理之中。

除主营办学业务外,枫叶教育多项其他收入也有不同程度下滑。例如银行利息收入,由上一财年的3620万元减少26.0%至本财年的2680万元。其他收益及亏损由上一财年同期的1.288亿元骤降80%至2550万元;出售短期投资的收益减少2080万元;在建工程减值亏损730万元;转出无需支付的其他应付款项收益减少6080万元。

与此同时,枫叶教育的“三费”却有抬头的趋势。其中,行政开支由上一财年的1.993亿元增加13.0%至本财年的2.252亿元;财务成本由上一财年的1100万元增加66.4%至本财年的1830万元。

豪掷30亿,何时见效?

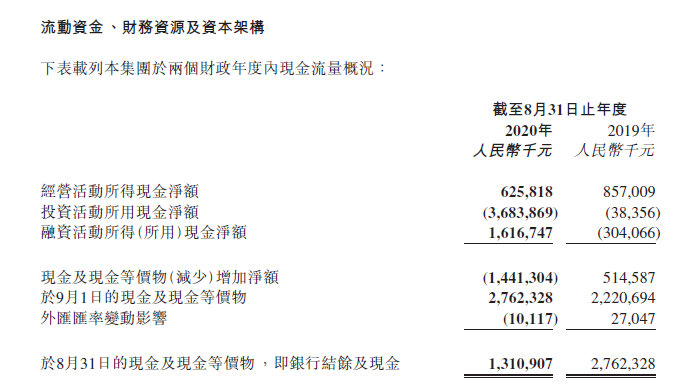

从资本的角度出发,枫叶教育本财年的现金流情况也出现大幅震荡。如图所示,其2020财年经营活动所得现金净额为6.258亿元,同比减少27%;但与此同时投资活动的现金净流出为36.84亿元,同比暴增9504%。

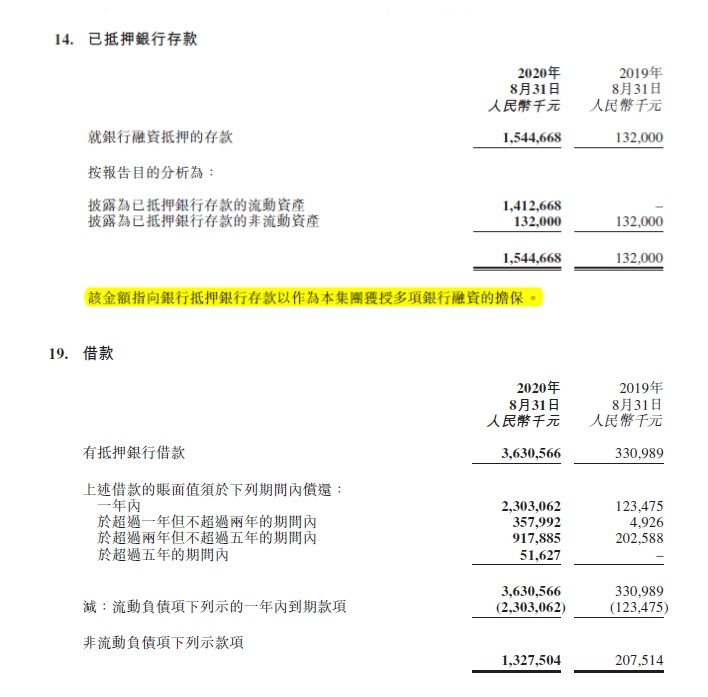

其手中持有的现金及现金等价物也于一年间消耗过半,由27.62亿元大幅缩水至13.11亿元。收购CIS一案使枫叶教育手中持有的现金明显降低,其于财报中明确指出“银行结余及现金减少主要由于用于收购CIS的若干资金为短期融资”。同时,截至本财年末的银行借款高达36.31亿元,经营压力巨大。

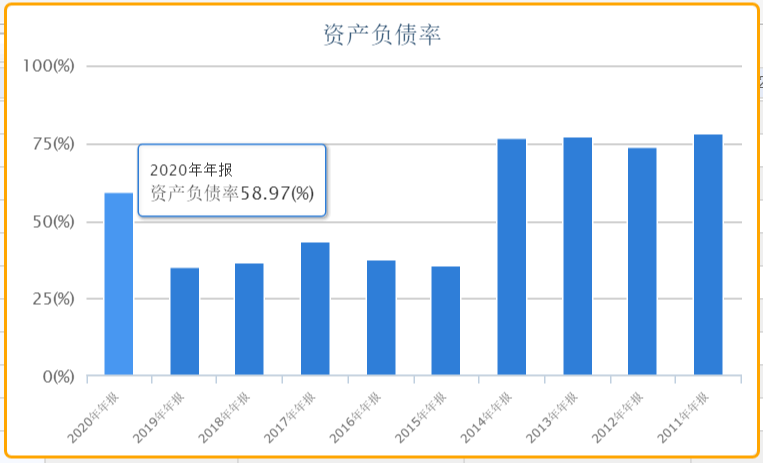

资产负债率方面,枫叶教育本财年的资产负债率虽未超过60%(58.97%),但已仅次于上市当年的峰值。另外,枫叶教育的资产负债比率(按总借款除以总股权计算)由截至上一财年的7.8%暴增至本财年的78.5%,主要因本年度债务融资收购CIS。

更需注意的是,枫叶教育的偿债能力在未来一年内将高度承压。

一方面,其已抵押的银行存款大增。由上财年末的1.32亿元暴增1070%至本财年末的15.45亿元。另一方面,有抵押的银行借款则从上财年末的3.31亿元暴增997%至本财年末的36.31亿元。按偿还时间来看,一年期借款为23.03亿元,占借款总额高达63%。银行借款均由枫叶的银行存款及投资物业作担保。

综合来看,枫叶持有的现金减半,投资净流出、资产负债比率、银行借款暴增,而多数原因都指向了收购CIS事件。

回头看枫叶教育的学员数量增长——本学年枫叶教育入读学生总数增加4363人,主要来自于3月并购的皇岦国际学校以及8月并购的加拿大国际学校CIS。两桩并购案,在枫叶教育本财年年报中扮演了相当重要的角色。

1月29日,枫叶宣布收购皇岦所有普通股股份的要约。价格为每股面值0.54港元,总代价约3.91亿元。7月22日,枫叶完成强制收购,皇岦成为其全资附属公司。

6月22日,枫叶则宣布与Rainbow Reader Pte. Ltd.订立买卖协议,以收购Star Readers Pte. Ltd.100%的已发行股本。该公司为新加坡CIS运营方Canadian International School Ptd.Ltd.的唯一股东。

收购案的首次完成于8月26日落实,首次完成后枫叶收购目标公司90%的已发行股本。交易价格约6.34亿新元(包括用以悉数结清银行债务的金额约2.20亿新元),剩余10%已发行股本的第二次完成将于2022学年结束后落实。

但有一点值得关注:超30亿元的首笔并购款中,超三成将用来结清标的的银行债务。也就是说,这一桩收购案在标的未带来任何收益的情况下,枫叶先需为其偿还超10亿元的债务。

在枫叶看来收购CIS是一笔好生意,其表示“海外扩张是本集团长期增长策略的一部分。本集团将以CIS品牌于东南亚国家进一步拓展其学校网络”。但不可否认的是,于疫情常态化的今天,枫叶教育却以豪掷30亿元的大手笔并购一所海外学校。鉴于国外疫情防控情况尚不明朗、CIS何时能恢复常态化经营尚未可知,枫叶这一笔投资是否有冒进之嫌?

自枫叶教育发布2020财年财报后,评级机构大多对其短期发展并不乐观。

例如银河证券发布报告称,枫叶教育未来前景“催化剂欠奉”,故下调其股份评级至“持有”。由于海外地区的疫情仍未受控,疫苗的成效或需一段时间才能显现,因此其对枫叶海外学校的增长持保守态度。

花旗则发布研报显示,下调枫叶教育目标价28.6%至2港元,维持“沽售”评级。其指出因中国对疫情的控制,预计枫叶教育的运营将在2021年恢复正常;不过全球疫情仍会使其夏令营和冬令营业务暂停。

高盛的研报指出,枫叶于8月完成收购CIS,但未为2020财年贡献任何收入,且因收购而未有派发末期息。将枫叶2021-2023财年收入预测下调7-8%,将其2021-2023财年的经调整每股盈利预测下调6-7%,目标价由2.7港元下调至2.4港元。

中信里昂则认为,枫叶教育“2020财年业绩不佳且估值低迷”。其表示枫叶教育收入薄弱及支出高于预期,调整后净利润低于预期。2020年度没有股息,直到2023年也不太可能有回报。

疫情之下,豪掷30亿元,却出现营收、净利双降,现金减半,资产负债比率、银行借款陡增,短期疫情常态化的预期下,枫叶教育还能承压多久?

推荐阅读 相关文章

中学语文老师干出一个IPO:三年半亏损超5亿,新东方、三七互娱却抢着当股东

优蓝国际先后完成了五轮融资,身后的投资方包括建银国际、新东方产业基金、三七互娱、远洋资本等多家知名机构。...

停牌逾一年,职教将成博骏教育“救命稻草”?

12月1日,停牌逾一年的博骏教育接连发布2021财年业绩、2022财年中期业绩、2022财年业绩报告,股票终于复牌。 根据财报,公司两年亏损...

起底教培业违规引流产业链:假公益,真卖课?

企业往往自称“文化局”等部门工作人员,以假冒公文要求学校转发相关通知到家长群。通知会要求家长收看直播课程,这些课程大多冠以“家庭教育”、“安...

收入缩减九成,四季教育能否找到春天?

搭乘“全民奥数”的东风,四季教育2017年在纽交所上市。彼时,公司作为“名校敲门砖”亚太杯的主办方,在上海的奥数培训赛道风生水起,一度被称为...

停止买买买后,“三本之王”中教控股过得好吗?

作为港股民办高校市值最高、拥有学校最多的企业,中教控股长期被人戏称为“三本之王”。但近几年来,民办高校的并购潮逐渐平息。不再疯狂外延并购的中...

3天获利近千万?隐秘而疯狂的小学奥数竞赛“生意”背后

小学奥数比赛的举办方式和隐秘程度大大升级。在小学奥赛衍生的“地下教培经济”链条中,参与的每一方都有自己的掘金“密码”,而为此“买单”的则是众...

良好基本面引领发展,中国春来将聚势而强?

在一众港股民办教育机构中,中国春来的股价表现依旧亮眼,年内区间涨幅高达102.8%。公司不仅保持业绩稳中向好,近日还宣布将进行上市以来首次派...

豪赌电解锰,告别教育?三盛教育再度收到关注函

延期半个月,三盛教育终于在最近回复了深交所的关注函。几乎同时,其还宣布了转型求生的“新出路”——跨界电解锰领域。就在回复函发布的第二天,三盛...

走到退市边缘后,高途三季报释放了哪些信号?

11月22日美股盘前,高途发布了2022财年Q3财务报告。就在财报披露的前一夜,因为连续30个交易日平均收盘价低于1美元,高途收到了纽交所的...

美联英语多校区关停、高管失联!创始人曾被马云质疑不适合创业

又一家成人英语培训巨头陷入风波。近日,据网友爆料,在公司员工和学员均不知情的情况下,美联英语在全国的多个校区突然关停,公司高管集体“失联”...

上市不过两年半沦为壳公司,华夏博雅“谢幕”倒计时

11月3日,华夏博雅发布公告称,公司签订了一份合并协议。新能源汽车品牌爱驰汽车将与公司的全资附属公司合并。合并后,爱驰汽车股东和华夏博雅股东...

凯文教育转型三季考:减亏仍靠“节衣缩食”?

日前,凯文教育发布了业绩向好的成绩单——尽管营收处于同比下滑,但亏损明显收窄。与此同时,其于10月20日起暴跌的股价也开始缓慢回升。转型职教...