读书郎VS优学天下,榜眼与探花的上市之争

4月末,教育科技公司读书郎教育向港交所递交招股书,向港股发起冲击。

而在此前,与其定位相似、知名度相仿的优学天下教育向深交所递交招股书。

两家定位相似、产品趋同、知名度相仿、甚至连市场体量总体相差不大的公司,究竟孰优孰劣,谁会成为教育平板上市第一股?

“相爱相杀”20年

步步高、读书郎、诺亚舟(优学天下),三家的竞争已经持续了20多年。

1999年,还在中山小霸王市场部做副总经理的陈智勇离开老东家小霸王,下海创业,建立了自己的教育品牌——读书郎。

值得一提的是,小霸王的创始人正是后来创立OPPO、VIVO、步步高的段永平。而步步高,也正是如今教育平板赛道市场份额最大的玩家。

在陈智勇创立读书郎的同年,唐本国等人创立了教育品牌诺亚舟。8年后,诺亚舟在纽交所上市,2011年,诺亚舟又将学习机业务出售给唐本国。后者创立了优学天下,而核心员工大多为诺亚舟的老班底。

在智能设备尚未风靡的年代,三家机构都曾经有洗脑般的广告语。“哪里不会点哪里”;“读书就用读书郎”;“学海无涯,诺亚舟”。

20多年的竞争里,三家机构占据市场份额的六成以上。其中,读书郎与优学天下尤为接近。根据IDC的数据,读书郎与优学天下在教育平板市场上各自占据10%左右的份额,分列市场第二、第三位。

那么,行业的榜眼和探花,各自经营情况如何?

读书郎营收略逊一筹,优学天下盈利“靠政府”?

从经营看,两家机构的规模也极其相近。

据招股书数据,优学天下2018、2019年度营业收入为6.69亿元、7.33亿元;读书郎方面,2018、2019年营业收入分别为6.32亿元、6.7亿元,读书郎营收略低于优学天下。

利润方面,优学天下2018年、2019年度净利润分别为3467.81万元、3670.55万元;而读书郎方面,两年间的净利润分别为2682.2万元、6943.5万元。比较来看,优学天下的净利润收入相对稳定,读书郎的利润波动幅度更大。

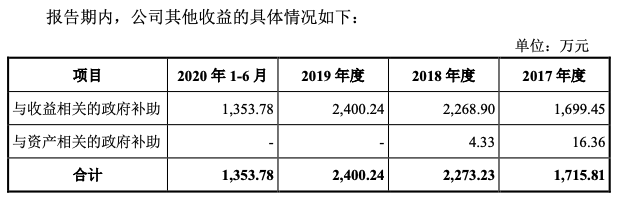

然而,2017年至2019年三年间,虽然优学天下是盈利状态,但政府补助高达六成,若扣除该部分影响,优学天下每年的净利润仅超1千万,盈利能力堪忧。

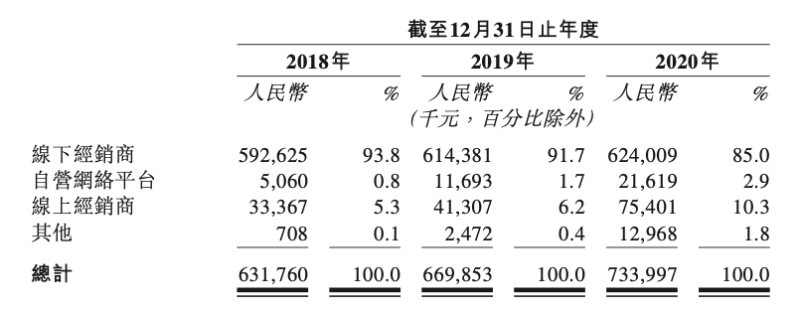

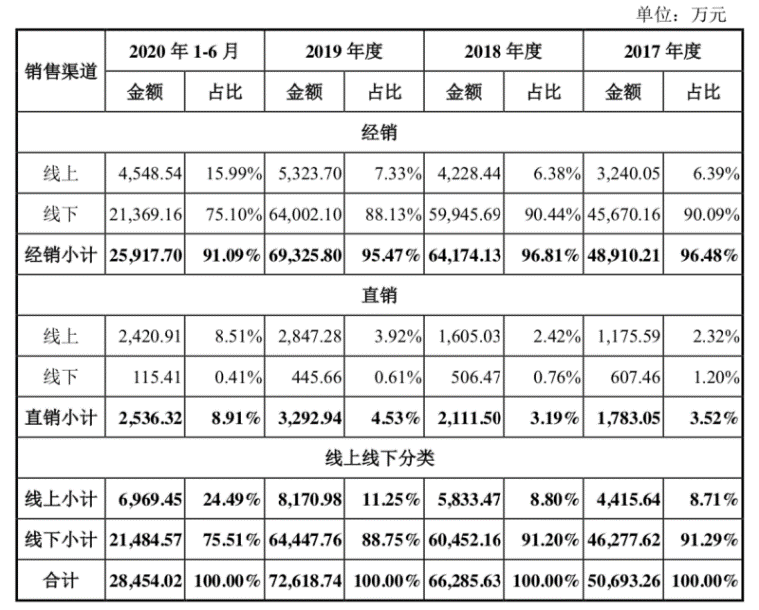

销售渠道方面,双方都十分依赖线下经销模式。其中,2019年,读书郎经销商提供的收入占比超过99%。优学天下的经销总额占总营收的96.81%。

读书郎的销售网点更多。招股书显示,读书郎目前签约线下经销商约有93名,对应销售点有3793个,分布在全国346个城市。截至2020年6月,优学天下拥有经销商共计79家。

从招股书披露来看,近年间,读书郎正在着力提高线上经销商的占比,其销售占比已从2018年的5.3%提升至2020年的10.3%,2020年,线上经销商的销售额达到7540.1万元。

而优学天下方面,在2018年、2019年两年间,其线上的销售总额分别为5833万元、8171万元,占比从8.8%上升到11.25%。

总结来说,读书郎有更大的经销网络,但在营收增长方面,却逊色于优学天下,经营效率相对较低。而优学天下虽然营收规模大,但盈利水平相对较低。

读书郎多元化受阻,优学天下依赖主业

双方主营业务上的微妙不同,或许是经营业绩出现差别的重要原因。

从营收构成来看,读书郎和优学天下均主要依赖教育平板电脑。而从效果看,优学天下的业务更集中。读书郎的业务更多元。

分产品来看,优学派的主要产品为教育平板电脑以及电话手表、点读机等设备,其中平板电脑分U系列、S系列、V系列、E系列等细分型号。

其中,优学天下的教育平板电脑占据绝对的主导地位,2018年、2019年分以6.44亿元、7.13亿元营收,占当年总营收的97.18%、98.12%。

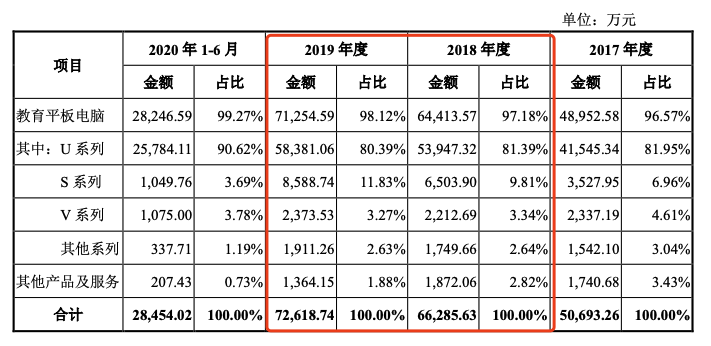

而读书郎方面,其产品主要分智能教育平板、电话手表、智能扫读笔等,其中平板产品细分出C系旗舰款、V系列、Q系列等。

智能教育平板在2018年、2019年分别录得4.68亿元、5.41亿元,占当年总营收的74%、80.8%。

读书郎主营业务占比重相对较小,导致其智能教育平板的出货量上逊色于优学天下。

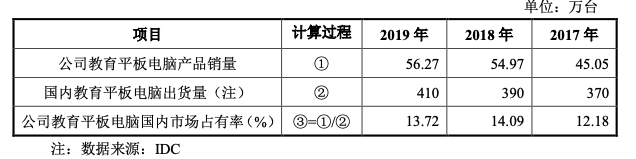

根据招股书披露,优学天下2018年、2019年教育平板电脑出货量分别为54.97万台、56.27万台,市场占有率分别为14.09%、13.72%。

读书郎方面,2018年至2020年间,教育平板电脑总出货量分别为39.96万台、45.69万台、48.46万台。2020年间,读书郎各产品线总出货量合计约为50.5万台,占市场份额为11.3%。

业务过于集中,让优学天下的抗风险能力受到挑战。2017—2019年,其净利润分别为2646.6万元、3149.7万元、3030.9万元,2019年出现负增长,2020年上半年一度亏损224万元。

另一边,读书郎的多元化也在受到挑战。据招股书披露,读书郎同时拥有4条生产线,其中智能教育平板生产线的产能利用率从2018年的70.9%提升至2020年的88.6%。其智能手表生产线的利用率却在逐年下降,已由2018年的86.9%降至2020年的16.4%。对此,读书郎方面解释称,主要是由于订单减少,尤其是两大主要客户订单减少所致。

综合来看,优学天下和读书郎,都存在自身业务集中,增长平缓,销售渠道集中于分销的特点。过于集中于平板的优学天下,始终面临着做大想象力的问题,而试图开辟出其他业务的读书郎,却遇到了不小的阻力。无论是榜眼,还是探花,被步步高压制下,快速增长都是不小的难题。

推荐阅读 相关文章

中学语文老师干出一个IPO:三年半亏损超5亿,新东方、三七互娱却抢着当股东

优蓝国际先后完成了五轮融资,身后的投资方包括建银国际、新东方产业基金、三七互娱、远洋资本等多家知名机构。...

停牌逾一年,职教将成博骏教育“救命稻草”?

12月1日,停牌逾一年的博骏教育接连发布2021财年业绩、2022财年中期业绩、2022财年业绩报告,股票终于复牌。 根据财报,公司两年亏损...

起底教培业违规引流产业链:假公益,真卖课?

企业往往自称“文化局”等部门工作人员,以假冒公文要求学校转发相关通知到家长群。通知会要求家长收看直播课程,这些课程大多冠以“家庭教育”、“安...

收入缩减九成,四季教育能否找到春天?

搭乘“全民奥数”的东风,四季教育2017年在纽交所上市。彼时,公司作为“名校敲门砖”亚太杯的主办方,在上海的奥数培训赛道风生水起,一度被称为...

停止买买买后,“三本之王”中教控股过得好吗?

作为港股民办高校市值最高、拥有学校最多的企业,中教控股长期被人戏称为“三本之王”。但近几年来,民办高校的并购潮逐渐平息。不再疯狂外延并购的中...

3天获利近千万?隐秘而疯狂的小学奥数竞赛“生意”背后

小学奥数比赛的举办方式和隐秘程度大大升级。在小学奥赛衍生的“地下教培经济”链条中,参与的每一方都有自己的掘金“密码”,而为此“买单”的则是众...

良好基本面引领发展,中国春来将聚势而强?

在一众港股民办教育机构中,中国春来的股价表现依旧亮眼,年内区间涨幅高达102.8%。公司不仅保持业绩稳中向好,近日还宣布将进行上市以来首次派...

豪赌电解锰,告别教育?三盛教育再度收到关注函

延期半个月,三盛教育终于在最近回复了深交所的关注函。几乎同时,其还宣布了转型求生的“新出路”——跨界电解锰领域。就在回复函发布的第二天,三盛...

走到退市边缘后,高途三季报释放了哪些信号?

11月22日美股盘前,高途发布了2022财年Q3财务报告。就在财报披露的前一夜,因为连续30个交易日平均收盘价低于1美元,高途收到了纽交所的...

美联英语多校区关停、高管失联!创始人曾被马云质疑不适合创业

又一家成人英语培训巨头陷入风波。近日,据网友爆料,在公司员工和学员均不知情的情况下,美联英语在全国的多个校区突然关停,公司高管集体“失联”...

上市不过两年半沦为壳公司,华夏博雅“谢幕”倒计时

11月3日,华夏博雅发布公告称,公司签订了一份合并协议。新能源汽车品牌爱驰汽车将与公司的全资附属公司合并。合并后,爱驰汽车股东和华夏博雅股东...

凯文教育转型三季考:减亏仍靠“节衣缩食”?

日前,凯文教育发布了业绩向好的成绩单——尽管营收处于同比下滑,但亏损明显收窄。与此同时,其于10月20日起暴跌的股价也开始缓慢回升。转型职教...