房贷荒!太原楼市贷款收紧 房贷审批条件从严

据山西晚报讯,10月开始,山西省城的多数购房者和置业顾问明显感觉商业银行房贷政策收紧。有购房者反映,“贷款审核更严格,流水审核很难通过。”置业顾问则因为客户不能贷款出现损失客户的情况,压力倍增。临近年底,银行放贷资金例行紧张。山西晚报记者也通过多个渠道证实,银行全面收紧贷款的消息属实。

房贷政策全面收紧

年末,省城楼市成交走淡的态势已成定局,而银行贷款收紧更是让楼市成交行情雪上加霜。本周,山西晚报记者以普通购房者的身份咨询了多家银行的贷款政策。多家银行个贷部门工作人员表示,目前针对首套房,房贷的首付成数都要求三成以上,虽然多数商业银行的首套房房贷利率仍按基准利率上浮10%,但已有部分银行将利率上浮到了基准利率的25%。针对二套房房贷,银行的利率普遍上浮15%,部分银行对不同资质的客户实行了分级,有的客户拿到的利率上浮幅度更高,首付达到总房款四成以上。而数月前,银行的二套房贷首付还仅需三成,上浮利率的水平也仅在15%-20%。

一位置业顾问表示,“从10月份开始,各银行参照同行开始收紧房贷。基准利率是4.85%,首套房上浮10%达到5.39%,二套房上浮12%达到5.45%。放款时间周期为一个月。政策收紧的表现不仅来自于首付和利率的变化,更多的是审批更为严格,比如民生银行、建设银行等银行,要求客户流水与收入相匹配,对贷款业主的单位性质、家庭征信记录等信息审查严格。”

山西晚报记者了解到,大型国企、正规企事业单位的职工,房贷业务相对好办理;相反,民营企业、小微企业、普通单位的员工,甚至行业发展不稳健的从业者、自由职业者,贷款相对不好办理。置业顾问告诉山西晚报记者,比如购房客户为运输行业私企的职工,他需要提供的银行流水更详细,审批更严格。如果流水不能满足偿还贷款的要求,银行审批的贷款额度就会缩水。

某股份制银行个贷部负责人表示,从去年年底到今年上半年,银行房贷经历了一段宽松的时期。不仅条件放宽、政策门槛降低,利率也有所降低。虽然从审核条件来看,门槛没有变化。但从今年10月开始,银行政策变了,各个月的放贷额度有明显调整,感觉政策收紧了不少。"

此外,公积金贷款的放贷审核也趋于严格。公积金缴存职工必须连续6个月且须在贷款当月缴存才视为规律缴存,否则会影响贷款。

房贷荒仍将持续

随着年底临近,各银行放贷额度再度由年初的宽松转为紧张,贷款发放周期有所波动。业内人士表示,股份制银行放贷时间会快一些,国有银行出现放款周期延长的情况。目前,房贷从提交申请到放款需要1个月时间,国有银行的周期更长。与此同时,公积金贷款放款时间需要两个月以上。

近日,国内民间金融调研机构发布《中国房贷市场11月度分析报告》。报告显示,对于首套房的房贷申请,16.75%的银行表示已停贷,6.37%的银行表示仍可执行八五折优惠,16.04%的银行执行九折利率优惠,44.58%的银行执行基准利率,16.27%的银行执行基准以上利率;对于二套房的按揭贷款,有16.8%的银行表示已经停止提供,执行1.1倍利率的银行占比70.91%,执行1.2倍及以上利率的银行占比12.26%。

业内人士直言,对于银行来说,发放贷款要考虑各类贷款的盈收利润行情,房贷利率上浮额度小,而一般小企业贷款利率却能达到基准利率上浮30%-40%。不论是时间还是资金的风险成本,房贷与其它贷款业务相比均不占优势。此外,今年房地产市场全国性走低,导致房贷风险与日俱增。与此同时,在各银行全年放贷额度一定的情况下,上半年透支的信贷额度,在年尾时必须呈现紧缩状态才能平衡。

也有房地产业内人士表示,楼市调控预期强烈使银行看空房地产后市,从政策角度分析,调控手段暂时不会放松,房贷收紧是淡市金融行业的必然选择。

房企损失两成多客户

接受山西晚报记者采访的一位置业顾问直言:“因银行放贷收紧的缘故,我起码损失了近三成客户。按售楼处回款要求,置业需要对客户的付款能力有把握,银行保证快速放款,否则置业顾问业绩会受到牵连,如因此产生退房、纠纷,置业顾问还得接受处罚。”所以,有付款风险的客户,置业顾问宁可不接。银行收紧房贷状态会持续多久不得而知。在此情况下,购房者买房需要筹集更多的首付款,要寻找更多的融资来源,还需要承担更高的融资成本。这对地产成交业绩的影响显而易见,同时对抑制房价起到一定的作用。

紧随利率市场化不可逆转地推进和房地产市场波动加大,房贷在银行个贷业务中的比重会不断下降。房贷原来受银行欢迎,最主要是因为安全性强、房价稳涨不跌,作为抵押物的房产,价值和贷款回报一直在增长。但随着楼市的波动性加大,尤其楼市炒作过度的城市,房价走跌将会带来抵押物房产的贬值,贬值额度甚至超过了贷款额度,银行面临房贷赔本的风险。

多家银行的个贷部门负责人透露,过去几年来,国内房地产业大发展,银监会将房贷的风险权重定为50%,这对资本金匮乏又处于大扩张阶段的中国银行业来说,是最大的放贷动力。但随着房产泡沫加大,这项政策已经开始受到质疑,在去年的《商业银行资本管理办法(征求意见稿)》中,二套房贷的风险权重从原来的50%大幅提高到60%。虽然最后的定稿取消了这一条,明确将个人住房抵押贷款风险权重回归到统一的50%,但可见无论是银行业界还是管理层,都开始重视房贷的风险防范。银行行为的变化,必然会影响到楼市的价格和产品结构,这个过程或将会长期持续。无论购房者、开发商还是政府,都需要考虑该如何适应眼前的楼市变化。

推荐阅读 相关文章

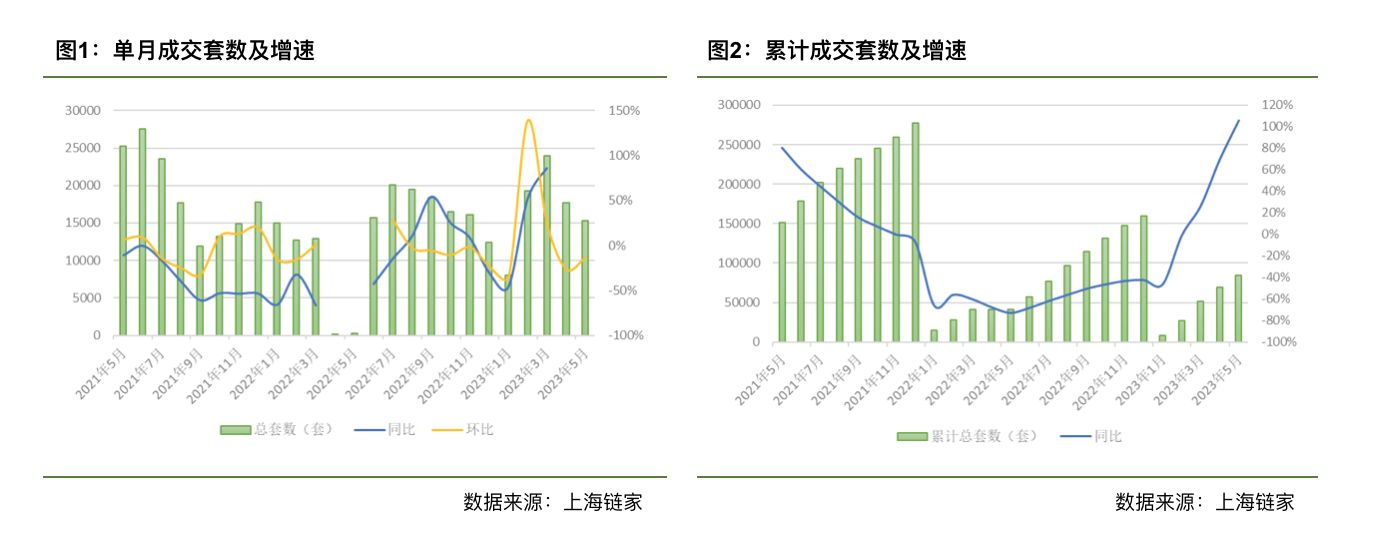

5月上海二手房成交回落:挂牌活跃,置换打新成重要消费目的

6月7日,据上海链家研究院的监控数据显示,5月份,上海全市共成交二手房1.53万套,环比下降13%,成交金额510亿元,环比下降16%。部分...

一线城市5月新房成交环比下滑逾9% 是否调整限购政策引争议

①诸葛找房数据显示,2023年5月一线城市销售面积为291.32万平方米,环比下降9.1%。 ②专家认为,限购政策是在房价上涨速度过快、住...

远洋年终“钱景”500亿授信后55.5亿出售成都远洋太古里股权

临近年关,“京城一哥”远洋集团动作不断。12月15日,据远洋集团官微显示,该公司一次性获得了中国工商银行500亿元综合授信支持。久旱逢甘霖,...

房源多买房人少:三亚安居房降价“广告大战”调查

安居房作为定向配售房源,原本并不需要做广告揽客源。但最近在三亚,多个安居房项目开发商开始通过投放广告的形式,火力全开地推广各自的安居房项目。...

华润置地前11月销售2517亿 增速放缓与逆势扫货的参差

华润置地销售端受到行业调整的影响,增长速度放缓,但得益于今年在各地的“大举扫货”,能够预见随着市场在政策暖风之下迎来复苏,将会受益其中。...

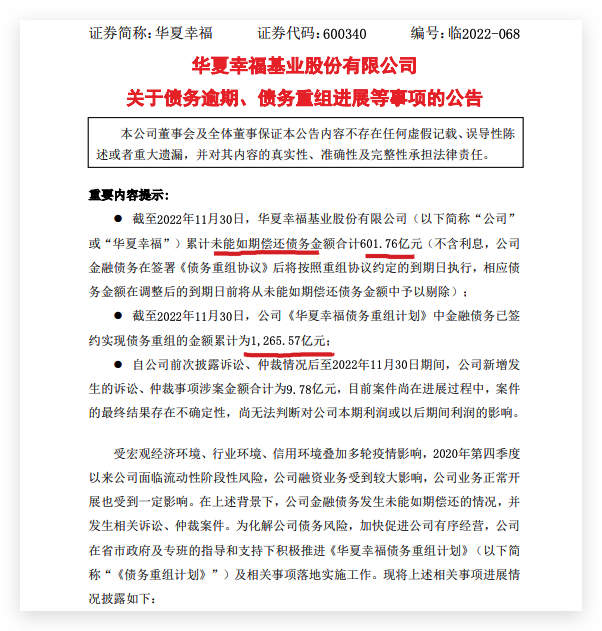

华夏幸福:截至11月30日未能如期偿还债务合计601.76亿元

中华网财经12月12日讯:华夏幸福(600340.SH)发布关于债务逾期、债务重组进展等事项的公告显示,截至2022年11月30日,华夏幸福...

各地房贷频现贷款“提速”迹象 业内人士:未现大面积宽松 不意味着房地产政策转向

近期多地频现银行个人房贷放松的消息,牵动着市场神经。不过,财联社从多地银行获悉,除个别银行在操作层面确实有所提速之外,绝大部分银行的个人房贷...

北京公积金贷审核缩短至3天 中介:银行对二手房贷款有所放松

中华网财经12月22日讯:12月21日,北京住房公积金管理中心印发《北京住房公积金管理中心关于优化住房公积金个人住房贷款服务的十条具体措施》...

菏泽“无房无贷”首付比例下调至20% 业内:符合央行政策 首套刚需优先支持

近日有市场传言称,山东省菏泽市工行、农行、建行对于个人住房贷款首付比例采取调整。财联社记者今日从当地多家银行及中介机构了解到,个人住房贷款首...

最新!武汉首套房贷利率降至5.2% 此前已有20城首套利率低于5%

中华网财经3月25日讯:据悉,武汉市房贷市场政策释放积极信号,各银行机构下调个人首套、二套房贷款利率,首套房贷利率降至5.2%,二套房贷款利...

兰州:调整二套房认定规则 取消再次申贷时间限制

财联社4月24日消息,兰州住房公积金管理中心在“上调公积金贷款最高额度10万元”的基础上,又对其他贷款政策进行优化调整,包括取消了住房公积金...

北京房贷利率下降15个基点 首套房贷利率降至5%

财联社5月23日消息,记者了解到北京地区银行房贷利率已普遍按照新的5年期LPR报价降低15个基点,首套房贷利率由此前的5.15%降至5%;...

上海部分银行首套、二套房贷利率下调15个基点至4.8%、5.5%

财联社5月23日消息,记者今日了解到,上海地区部分银行的房贷利率已按照最新5年期以上LPR下调15个基点,首套、二套利率分别为4.8%、5....