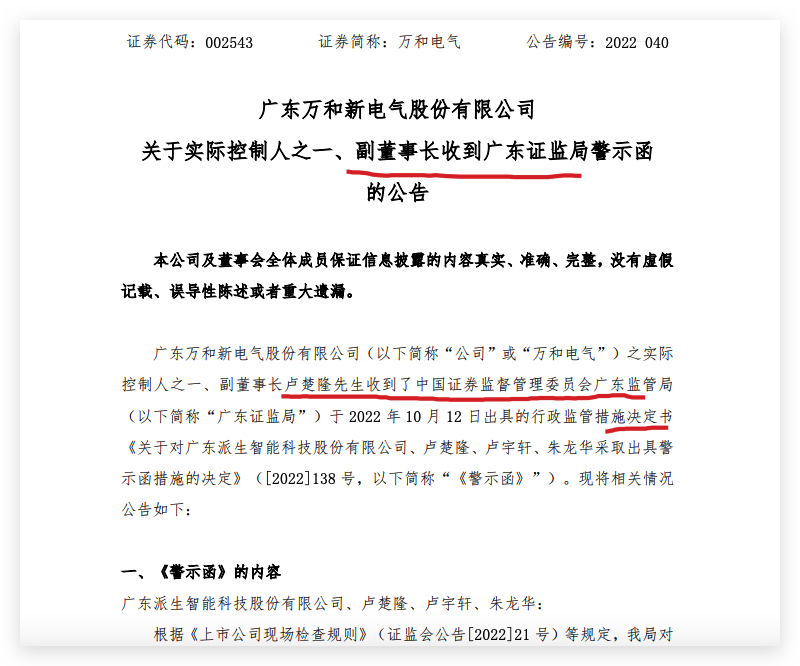

惠誉下调红星美凯龙票据评级展望负面 称其信用指标可能会缓慢改善

中华网财经3月15日讯:据悉,3月14日,惠誉已确认红星美凯龙家居集团股份有限公司长期外币发行人违约评级(IDR)、高级无抵押评级以及其2022年到期的3亿美元高级票据评级为“BB”。展望负面。

惠誉评定持有红星美凯龙60%股份的母公司红星美凯龙控股集团有限公司调整后并表状况为“bb-”,此前为“b+”,这是由于在2021年的重大处置后,该公司财务状况有所改善和房地产开发的贡献降低。惠誉评估红星美凯龙的独立信用状况(SCP)为“bb”,这是由其庞大的资产规模所支持,但受限于资本准入有限。

负面展望反映了惠誉预计红星美凯龙和红星美凯龙控股的信用指标(包括红星美凯龙控股的控股公司利息覆盖率和流动性)可能会缓慢改善。

红星美凯龙控股在2021年处置了75%的房地产开发业务,导致收入组合有所改变和流动性状况改善。惠誉预计,房地产开发业务的收入贡献率将从2022下降至低于20%,而2021年该比例为40%,而2023年持股公司的利息覆盖率将改善至1.2倍,好于惠誉2021年预计的低于0.5倍。红星美凯龙控股的控股公司经常性EBITDA主要包括非房地产开发业务EBITDA和来自于红星美凯龙的股息。

惠誉认为,红星美凯龙控股调整后的并表状况现在可与“bb-”亚太地区房地产相关发行人相当,但该公司仍受到流动性差的限制。惠誉认为,如果红星美凯龙控股(不包括红星美凯龙)的资本准入受到当前市场波动的限制,其流动性可能仍会紧张。红星美凯龙控股于2022年将有66亿元人民币的债券到期。

就其规模而言,红星美凯龙控股在资本市场上的到期债务较高,有一笔25亿元人民币的债券于2022年5月到期,还有总额为35亿元人民币的债券可在2022年11月回售。惠誉已经获得了红星美凯龙控股对这些债券再融资计划的细节,惠誉认为目前的市场价格支持该计划的可行性。红星美凯龙控股还可能考虑用未使用的配额发行新债券,以及以红星美凯龙的股票质押发行新债。

推荐阅读 相关文章

空调基本面“火热”向好 为何二级市场“无动于衷”?

①今年销售情况良好得益于房地产市场的回调,部分地区交付较好,交房和装修拉动需求;其次厄尔尼诺产生积极影响;总体来看,空调基本面向好,有支撑。...

标普:防疫措施将拖累建业地产的运营业绩 并耗尽其现金余额

中华网财经11月18日讯:据悉,标普将建业地产股份有限公司长期发行人信用评级从“CCC+”下调至“CCC-”。同时,标普将该评级列入负面影响...

惠誉:采用自上而下、“母强子弱”评级方法评定信达香港评级与中国信达评级等同

中华网财经11月24日讯:日前,惠誉确认中国信达(香港)控股有限公司(China Cinda (HK) Holdings Company L...

惠誉:新房销售大规模复苏才是影响对行业及民企的恢复最大关键

中华网财经11月25日讯:据悉,惠誉评级大中华区房地产评级主管金泰伦指出,今年前十个月内地新房销售同比下跌28%,行业销售同比负增长的情况已...

惠誉:近期出台的支持性政策主要旨在「保交楼」

中华网财经11月29日讯:日前,惠誉评级表示,中资民营房企的流动性在未来数季度或会改善,但仍会偏紧,因为中期财报显示其流动性指针因销售乏力和...

惠誉:违约公司将继续面临为项目交付以外新融资挑战

中华网财经12月2日讯:据悉,近日,惠誉发布报告称,由于监管部门推动项目交付速度加快,2022年第三季度中国上市开发商的收入中值同比持续改善...

惠誉:新湖中宝评级受到其财务灵活性和小规模限制 预计合同销售额2022年同比下降20%-30%

中华网财经12月19日讯:惠誉确认中资房企新湖中宝股份有限公司的长期外币发行人违约评级(IDR)为“B-”,展望稳定。 ...

标普称应建业地产要求 已撤销其“CCC-”长期发行人信用评级

中华网财经12月19日讯:据了解,日前,标普宣布称,应建业地产(00832.HK)要求,撤销了该公司的“CCC-”长期发行人信用评级。评级撤...