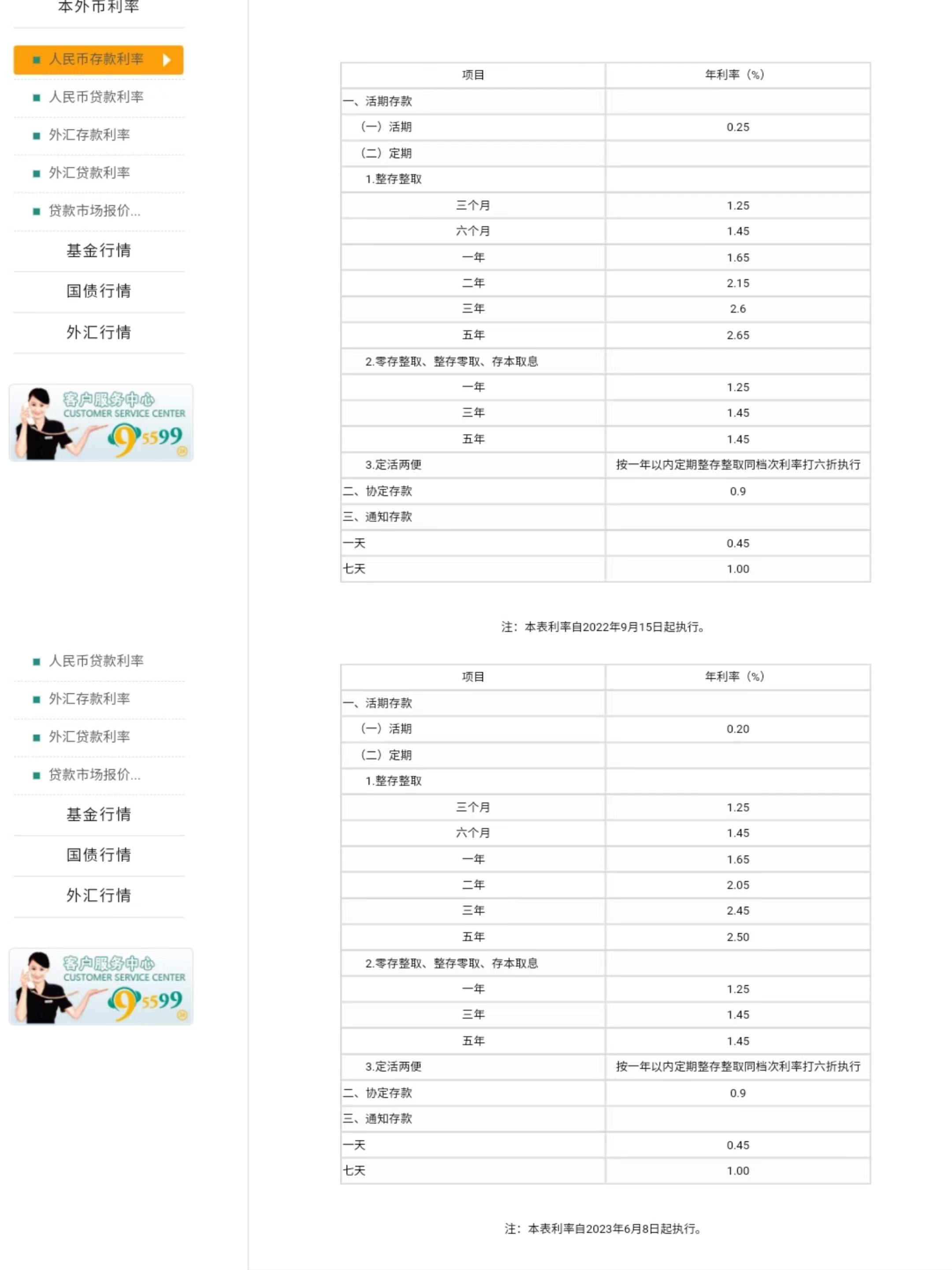

现金管理类理财产品按新规调整底层资产 收益或下降

财联社(北京,记者姜樊)讯,现金管理类理财产品新规已实施半月有余。近日,财联社记者从多家理财子公司了解到,相关现金管理类理财产品正在按新规调整底层资产。尤其是新发行的现金管理类理财产品,多数已按照新规要求,匹配了期限较短、评级较高的债券。

此外,一些理财子公司已将产品的赎回时间由“T+0”改为“T+1”,为适应新规要求,银行理财子公司内部系统也在进行改造。

新发产品均需按新规配置底层资产

某股份制银行理财子公司的高管对财联社记者表示,对于理财子公司而言,现金管理类产品的底层资产没有非标资产的问题,但为了提高这类理财产品的收益率,一些产品底层资产投资的债券类型更倾向于期限相对较长、评级相对较低的债券,而这并不符合新规的要求。

“银行理财子公司新推出的现金管理类理财产品,均需按照新规要求,配置期限较短、评级较高的债券。”另一银行理财子公司人士表示,这也是目前各家银行理财子公司按新规转型的重点所在。

6月11日,监管部门发布了《关于规范现金管理类理财产品管理有关事项的通知》,对现金管理类理财产品的投资范围、估值方式、期限匹配等做出了详细的要求。

新规明确规定,现金管理类产品应当投资于现金,期限在1年以内(含1年)的银行存款、债券回购、中央银行票据、同业存单,剩余期限在397天以内(含397天)的债券(包括非金融企业债务融资工具)、在银行间市场和证券交易所市场发行的资产支持证券等货币市场工具。同时,禁止现金管理类产品投向“信用等级在AA+以下的债券、资产支持证券”、股票等。

现存的现金管理类理财产品中,底层资产不合规的问题除了投向期限较长、评级相对较低的债券外,也有极个别的产品底层资产投向了权益市场。普益标准的数据显示,截至2021年1季度,投向AA+以下债券的产品占比为5.0%,此外,有两款现金管理类理财产品投向了权益市场。

业内人士指出,在投资范围缩窄、投资组合久期管理规定的约束下,银行将无法再投资私募债、二级资本债、永续债等产品。但与公募基金相比,现金管理类理财产品投资范围相对还是广泛,这也给银行理财转型留有一定空间。

多位银行理财子公司人士认为,由于监管将过渡期设定至2022年,这意味着理财子公司拥有相对宽裕的时间进行调整,因此总体而言调整压力不大。

收益率及规模或将出现“双降”

“银行理财子公司对现金理财类产品的调整总体原则就是比照货币基金进行。”一位理财子公司内部人士对财联社记者表示,如果严格按照新规执行,由于期限较短、评级较高的债券收益普遍相对较低,大多数现金管理类理财产品的收益率将有所下降,而收益率下降则可能导致规模的下降。

银行系的现金管理类产品此前对标的是各类货币基金,但其实际收益率是明显高于货币基金的。自2019年新规征求意见稿出炉之后,市场对于银行理财子公司现金管理类产品的收益率及规模“双下降”已有预期。

事实上,两者间的收益率差距已经有所缩小。据普益标准的数据显示,2019年末,现金管理类产品较货币基金的收益率高70-80bp左右,2020年上半年二者收益率之差最高时可达150bp,但从下半年开始二者之间的差距逐步缩小,差距最小的时候仅有35bp。2021年以来,二者的差距渐趋稳定在60-80bp之间。

融360大数据研究院分析师刘银平表示,今年上半年,现金管理类产品的收益率较为稳定,没有明显的涨跌趋势,全国性银行及其理财子公司的现金管理类产品平均七日年化收益率一直在2.9%~3%之间窄幅波动。预计过渡期最后一年即2022年,产品收益率将显著走低,与货币基金靠拢。现金管理类产品规模不一定会下降,但规模增速将会放缓。

“新规对现金管理类产品的影响主要是随着收益率区域下行,其相对货币型基金的优势逐渐减弱,因此规模也可能向货币型基金或其他产品分流。”植信投资研究员路宜桥认为,短期来看,现金管理类理财产品的收益率和规模增长将受影响而放缓;中长期来看,由于银行依旧有着客户流量和渠道等多方面优势,因此现金管理类理财产品仍然会保持一定的规模。

理财子公司寻找其他突破口

现金管理类产品的竞争优势减弱,使得银行理财子公司开始寻求其他突破口。

财联社记者了解到,目前多家银行理财子公司推出了超短持有期类理财产品,这类产品最短7天,为定期可赎回类。据了解,这类产品的灵活度介于现金管理类和定期开放类之间,不受新规约束。这类产品被视为现金管理类产品最有可能的替代品。

不过,也有银行理财子公司人士表示,短期定开产品在收益率上相对现金管理类产品具有优势,未来可能会作为现金管理类产品的一种补充,分流现金管理类产品的部分客源,但这类产品不可能完全取代现金管理类产品,因为现金管理类产品更为灵活,对于一些对流动性要求极强的个人和企业投资者而言仍具优势。

刘银平认为,新规出台之后,随着产品收益率下降,规模扩张势头也将得到遏制,相较于货币基金的优势也将下降。银行和理财子公司想要扩张理财产品规模、争夺市场份额,需要在非现金管理类理财产品上下功夫,设计多元化的理财产品以满足不同投资者的需求。

亦有理财子公司人士表示,现金管理类理财产品是向大众普及收益净值化理念的窗口,可以让投资者接受波动,这有利于“老产品”向“新产品”的转型。而未来,银行也将加大投研能力,在原有固收类产品的基础上,加入权益类市场产品线,不断丰富各类理财产品品类。

路宜桥也建议,银行理财子公司可通过产品创新加强投资者的投资组合,在配置现金类理财产品的基础上,还可适当配置可转债、大额存单、“固收+”产品等收益相对较高且较为稳健的产品。

推荐阅读 相关文章

3年、5年期降15BP!多家大行存款挂牌利率今起下调 大额存单利率也降了 其他银行会跟进吗?

①本次降成本有利于维护银行合理盈利空间,增强银行内生资本补充能力; ②引导存款利率下行,有利于促进消费、投资,提升经济活跃度; ③大行调...

银行理财净值化产品迎来考验,投资者该如何应对?

12月以来,银行理财产品又出现了一轮赎回高峰,债券市场尤其是信用债市场仍在持续调整。大量债券型公募基金和银行理财产品的净值出现下跌,银行理财...

持续遭受赎回压力,银行理财“吆喝”摊余成本法

“摊余成本法产品来啦”“第一家率先成立发行产品”“消除持有净值波动风险”……12月15日,华夏理财固收纯债封闭式12号435天产品发售,在发...

个人养老金业务落地!养老理财1年募资千亿

个人养老金制度落地,养老理财迎历史发展机遇。目前来看,与普通理财产品相比,银行养老理财产品收益体现出更强的韧性。今年以来,权益市场和债市波动...

工商银行推出特定养老储蓄产品 利率最高可达4%

养老储蓄试点11月20日正式售卖。记者今日从工商银行处获悉,在广州、青岛、合肥、西安、成都5个城市发行特定养老储蓄产品,利率最高可达到4%。...

大额存单火爆!有银行一票难求,利率可能还会降

11月5日,时代财经通过走访北京地区多家银行网点了解到,尽管银行大额存单利率下调,但受欢迎程度仍旧不减,甚至有银行出现一票难求的情况。...

近10万亿规模现金管理类产品正在加速整改

2022上半年,在权益市场震荡下,理财产品破净数量不断增加,而作为风险相对较多的现金类理财产品,其规模在上半年也同样环比大幅下降。但9月以来...

第5家合资理财公司!法巴银行与农行设合资理财公司获批

又一家合资理财公司即将诞生。法巴银行发言人对外表示银保监会已初步批准该行与中国农业银行成立一家财富管理合资公司。对此,一位知情人士对记者确认...

养老理财扩容提速:9家理财公司合计发行48只产品

作为第二批养老理财试点机构之一的兴银理财即将发行首只养老理财产品。10月16日,北京商报记者获悉,获批试点后,兴银理财的首只养老理财产品“兴...

银行业两大新规正式实施 理财产品和互联网贷款迎挑战

2022年1月1日起,银行业一些新的管理规定正式实施,不仅将对商业银行的经营产生直接影响,推进银行转型步伐,也与银行理财客户息息相关。...

5月银行固收类理财产品收益反弹 回暖或难以持续

年初以来的股市债市双杀,银行理财产品收益一直承压,一度超过2000只产品跌破1元净值。进入5月,在股市、债市反弹行情的带动下,以固收+为主的...

6月底净值型理财产品存续规模27.72万亿 占比超95%

截至2022年6月底,理财产品存续3.56万只,存续余额29.15万亿元,同比增长12.98%。上半年,新发行理财产品1.52万只,累计募集...

持续遭受赎回压力,银行理财“吆喝”摊余成本法

“摊余成本法产品来啦”“第一家率先成立发行产品”“消除持有净值波动风险”……12月15日,华夏理财固收纯债封闭式12号435天产品发售,在发...

银行理财“破净”潮下净值化产品迎来考验,投资者该如何应对?

12月以来,银行理财产品又出现了一轮赎回高峰,债券市场尤其是信用债市场仍在持续调整。大量债券型公募基金和银行理财产品的净值出现下跌,银行理财...