10多家企业业绩翻倍,医疗器械走出寒冬

开年至今,医疗器械行业的日子并不好过。

据国投证券的数据,2024上半年,医疗设备行业招投标规模约550亿元,同比下滑约35%,其中医学影像招投标规模同比下滑45%左右,生命信息领域招投标规模同比下滑50%~60%。特别是因为2023年的贴息贷款政策,使得需求提前释放,导致上半年医院设备采购更加谨慎招标数量减少。

医疗设备也是整个医疗器械行业的缩影。

从半年报的数据来看,在126家医疗器械企业中,有约半数医疗器械上市公司出现业绩下滑,整体营收同比去年上半年仅微涨0.34%。值得注意的是环比数据在改善,单季度来看,126家上市企业的二季度营收环比增长7.73%,归母净利润环比增长16.04%。

据IQVIA的统计,今年上半年,排除产科手术因素,全国手术量仍保持8%的高增速,运动医学相关手术量增速超20%,骨科、甲状腺及乳腺结节等科室手术量也同比增长近10%。也就是说,需求并没有减弱。

另一方面,即使在这样困难的大环境下,依然有10多家械企中报业绩增长超过100%,有45家械企归母净利润过亿。也就是说,随着医疗设备行业采招情况的改善,器械行业的复苏已经不远。

谁在逆境中绽放?

尽管医疗设备受采招规模收缩影响导致业绩放缓,但耗材业务的发展相对稳健,只要有足够的临床需求,受外部环境的干扰就很小。从企业年中报来看,部分细分赛道依然在奋力狂飙。

■血管介入

据IQVIA统计,2024H1,血管介入器械市场同比上涨超10%,其细分领域如电生理、冠脉介入、神经介入等手术量都保持了稳定增长。同时,手术范围在不断下沉,有能力、资质的医生和医院在不断增加。国产品牌在这个渗透过程中得以覆盖更大的市场。

以惠泰医疗为例,这家专注于心脏电生理领域的企业,自年初便是市场的焦点。

彼时,医疗器械巨头迈瑞医疗以高达66.52亿元的代价,溢价25%成功控股,引发了市场的热烈讨论,溢价并购到底是价值投资还是财务冒险?随着半年报的揭晓,答案已经跃然纸上。

上半年惠泰医疗实现营业收入10.01亿元,较去年同期增长27.03%,展现出强劲的增长势头。归属于上市公司股东的净利润达到3.43亿元,同比增长33.09%,业绩的显著提升进一步验证了其成长潜力与市场竞争力。

无独有偶,另一家国产电生理企业微电生理实现营业收入1.98亿元,同比增长39.57%;归属净利润达到1701.27万元,同比增长惊人的689.30%。

可以看到,经过多年布局,国内电生理企业市场规模稳步增长,以惠泰医疗、微电生理、锦江电子为代表的企业在向跨国品牌发起挑战。

今年上半年,惠泰医疗国内电生理产品新增医院植入150余家,覆盖医院超过1250家。技术门槛更高的三维电生理领域,惠泰医疗也在进一步发力,今年上半年共在超过800家医院完成三维电生理手术约7500例,手术量较2023年同期增长超过100%。在非房颤治疗领域,惠泰医疗三维冷盐水消融导管在2024年上半年完成约7500例手术。整体电生理业务板块同比增长63%。

微电生理在三维电生理领域布局较早,旗下第一代Columbus三维心脏电生理标测系统2015年进入创新医疗器械特别审批程序,第三代产品于2020年获NMPA批准上市。截至目前,微电生理产品国内外累计应用于超7万例三维心脏电生理手术。今年上半年,第四代Columbus三维心脏电生理标测系统获得欧盟CE认证。

部分国产电生理厂商产品布局,数据源自企业官网、财报

从产品角度而言,在三维标测设备领域,强生是国内市场绝对的霸主,且只适配自家的耗材。目前,惠泰医疗、微电生理和锦江电子都有自主研发的三维电生理标测设备上市,正是有了这个基础,需要与三维电生理标测设备搭配使用,且被认为是改变电生理市场格局的脉冲消融技术,正在成为下一个争夺焦点。

国内市场已有锦江电子、德诺电生理、波士顿科学三家企业获批,惠泰医疗、艾科脉等也在奋力追赶。据企业半年报披露,惠泰医疗的在研项目脉冲消融导管、脉冲消融仪、高密度标测导管、压力射频仪和压力感应消融导管已进入注册审评阶段。微电生理肾动脉消融系统正式获批进入国家药品监督管理局创新医疗器械特别审查程序。

不止是电生理,介入类支架上半年表现同样可圈可点。

冠脉植入产品的需求攀升拉动了PCI手术量的提升,为全套冠脉植入和通路产品集采后长期的以价换量与规模修复持续提供了增量。

据国家卫健委数据,中国PCI治疗病例数量在过去多年以接近15%的年增长率攀升,手术量于2023年达到163万台,同比增长26.44%。随着手术数量的不断提升,即便是在高度成熟市场的既定竞争格局下,企业支架实际用量也将远超中标水平,以冠脉支架为先驱的支架类高耗国产替代进程仍在持续演进。

今年上半年,心脉医疗实现营业收入约7.87亿元,同比增加26.63%;归属于上市公司股东的净利润约4.04亿元,同比增加44.36%。企业表示研发项目如L-REBOA主动脉阻断球囊导管、ReeAmber外周球囊扩张导管、Vewatch腔静脉滤器、Vepack滤器回收器以及Vflower静脉支架等皆按计划顺利获批。特别是Castor分支型主动脉覆膜支架及输送系统,入院家数及终端植入量均增长较快。

乐普医疗的心血管植介入业务板块在2024H1实现营收11.51亿元,同比增长16.92%,其中冠脉植介入业务实现营收8.51亿元,同比增长10.21%;结构性心脏病业务实现营收2.49亿元,同比增长53.63%。乐普医疗在业绩说明会上表示,冠脉植介入收入增长主要来自于切割球囊和药物球囊集采放量。

另一家企业赛诺医疗在2024H1实现营收2.14亿,同比增长32.5%,归母净利润同比增长125.88%。据半年报披露,报告期内冠脉介入产品销量持续上升,其中冠脉支架产品销量已超2024年集采报量,较上年同期大幅增长。此外,在2023年12月启动的京津冀28类耗材集采中,企业亦有冠状动脉棘突球囊扩张导管和导引导管中标,接下来将逐渐开始在各省市落地执行。

■体外诊断

率先摆脱疫情业务高基数影响的IVD企业,开始在细分赛道“发光”。

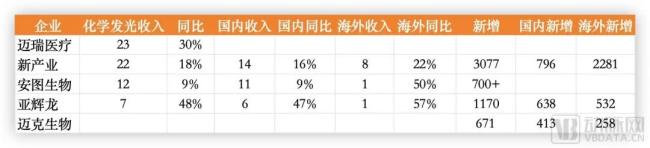

随着常规诊断业务的复苏,IVD行业部分企业业绩开始稳健增长。如圣湘生物、普门科技、新产业、亚辉龙上半年业绩分别增长70.93%、27.78%、20.42%、22.25%。营收排名前5的企业为迈瑞、迪安、润达、金域和新产业。

从细分业绩来看,化学发光成为拉动业绩增长的重要引擎,如迈瑞、新产业、亚辉龙等都依靠发光实现业绩快速增长。此外,呼吸道检测也拉动了相关企业增长,比如圣湘、英诺特表现优异。

具体来看,新产业在2024H1服务的三级医院数量较2023年末增加101家,持续推动化学发光的国产扩容。亚辉龙2024H1自产化学发光业务收入7.2亿元,同比增长48.46%,实现化学发光仪器新增装机1170台,截至报告期内化学发光仪器累计装机9430台,流水线累计装机129条。其中近40%的流水线装机于三甲医院。

而国内器械龙头迈瑞医疗的体外诊断板块收入也同比增长了28.16%,其中化学发光作为传统优势业务,增长超过30%。值得一提的是,伴随着安徽化学发光试剂联盟集采的逐步落地,迈瑞预估其化学发光业务在国内市占率有望再超一家进口品牌,排名升至第三,仅次于罗氏和雅培。

其他如科美诊断、普门科技、万孚生物、基蛋生物以及热景生物等企业,也依靠化学发光业务的兴起而获得了业绩的增长。综合来看,化学发光已经成为拉动IVD企业核心业绩增长的主要动力,并且也成为出海的重要抓手。此外,从今年的行业展会也可以看出,流水线已然成为主流,未来会进一步压缩发光单机的市场空间。未来的竞争也将从单机之争到流水线竞争再到智慧实验室的竞争。

部分IVD企业化学发光板块业绩,数据源自财报

除此以外,也有企业凭借着完善的产品布局以及整体解决方案在细分赛道获得了高速增长。比如迈瑞医疗的微创外科业务在2024H1同比增长超过90%,特别是其在微创外科的核心产品硬镜系统实现了业绩翻倍。

据IQVIA的数据,2024年上半年外科领域市场同比增长4.6%,随着外科手术量以及微创手术量的不断增加,相关产品使用量还会随之上升。对整个耗材板块来说,未来一段时间还将持续向上。

当然,除了在产品上精益求精外,我们也看到许多企业对于新兴市场的拓展也下了大功夫,为营收带来了新的增量。

海外市场成业绩风向标

出口海外已成械企稳住业绩的重要措施。

根据海关统计数据,2024年上半年,我国医疗器械出口总额为229.76亿美元,同比增长3.1%。整体而言,在医用敷料这类低值耗材出口额下降近10%的基础上,包括一次性耗材、医院诊断与治疗、保健康复用品、口腔设备与材料等品类都实现了正增长。

从出口市场来看,美国依然是我国医疗器械第一大出口市场,出口额占比23.7%,出口额同比微增了4.5%。上半年我国医疗器械对欧盟27国的出口额为42.6亿美元,同比增长6.6%。除了对希腊出口同比下滑外,在对德国、荷兰、法国、意大利等其他九大欧盟市场出口同比均呈现不同程度增长。

除了传统欧美市场,以“一带一路”沿线国家为代表的新兴市场也有较好表现。上半年对沿线152个国家累计出口额为88.2亿美元,同比增长了4.3%。到了8月份,出口额更是达8.86亿美元,占总出口额的24.64%,环比增长2.8%。其中,俄罗斯、韩国、越南、新加坡、马来西亚出口排名靠前。此外,包括委内瑞拉、伊拉克、吉尔吉斯斯坦、阿联酋等市场的出口增幅显著。

前述上半年业绩亮眼的企业同样离不开海外业务的贡献。

以心脑血管业务为例,惠泰医疗在2024H1国际业务整体同比增长19.73%,其中独联体地区业绩表现突出,同比增长124%;欧洲区同比增长51%;其余亚太、拉美、中东及北非地区也增长显著。微电生理凭借完善的产品布局加大海外市场拓展力度,其中三维手术量实现快速增长,已经覆盖全球36个国家和地区。此外,IVD仪器贸易总额增幅较大,以8月份数据为例,出口额为2.53亿元,环比增长42.7%。

一些上半年业绩增长放缓的细分赛道如骨科,海外市场成为维持业绩的重要助力。

以人工关节为核心产品的春立医疗,上半年出口营收占整体营收占比的40.7%,已成为公司持续发展的重要支撑。爱康医疗上半年成功进入马来西亚、日本、西班牙等国家,凭借个性定制化服务策略快速打开海外市场,上半年海外收入同比增长8.7%,占比达18.8%。

部分骨科企业海外收入情况,数据源自企业财报

此外,威高骨科积极推动东南亚市场重点渠道建设,在印度尼西亚、泰国通过渠道及客户的精细化管理增加品牌曝光度,提高市场覆盖。启动巴西、沙特、迪拜、泰国等11个国家的产品注册。大博医疗已将产品已远销至澳大利亚、乌克兰、智利等60多个国家和地区。而三友医疗的超声骨刀也将市场拓展至荷兰,西班牙以及澳大利亚等地区。

复苏还需关键拼图

医疗设备招投标的萎靡拖累了器械赛道的增长,要想复苏,还需要设备板块的拉动。

据国投证券数据,医学影像行业(不包括超声)招投标规模今年1~3月下滑幅度在50%~60%,4~7月下滑幅度收窄至25%~35%。生命信息支持领域(包括监护、呼吸、麻醉、除颤等)招投标规模在今年1~3月下滑幅度在70%左右,4月下滑幅度约40%,5~7月份下滑幅度收窄至20%~30%。

而医用超声招投标规模今年1~3月下滑幅度在40%~50%,4~6月下滑幅度约10%~20%,7月环比6月增长13%;内窥镜招投标规模今年1~3月下滑幅度在40%~50%,4-6月份下滑幅度收窄至20%~30%,其中6月环比5月增长约40%,7月环比6月环比增长约5%。可以看到这两大赛道招投标景气度已经开始复苏。

据平安证券的统计,目前已有部分省份发布医疗设备更新项目审批前公示或批复,此前披露的金额已超200亿元,预计全国范围或有数百亿规模设备更新增量。迈瑞医疗也在投资者会议上透露,尽管今年上半年招标采购活动持续推迟,使得多条业务线国内部分增长放缓,但积压的采购需求总量并未受到影响,推迟的采购项目未来仍将全部释放。

另一方面,一级市场的数据也显示出一些不同。截至今年8月,IVD领域相较于去年多了9起融资事件,医学影像领域多了4起,手术治疗设备领域多了20起。所有细分赛道的融资事件都偏向于A轮及以前,其中IVD和医学影像次数最多,分别为28次和25次。值得注意的是,手术机器人今年仍获得了不少的关注,出现9起融资事件。而蓝帆医疗旗下两家子公司共发生4起投融资事件,共计获得超20亿人民币的投资。

最冷的时节已经过去,医疗器械行业并没有市场担心的那样脆弱,耗材在持续增长,医疗设备已经边际改善,离行业的复苏只差一个医疗设备更新政策的落地。

推荐阅读

通化东宝补齐GLP-1拼图!押宝消费医疗领域能否重回高速增长曲线?

面对营收增长放缓与利润持续下滑的挑战,加快转型和寻找新的利润增长点成为药企在战略上的必然选择。

BOE IPC·2024京东方智慧医工论坛:未来医疗 医工融合与创新发展

京东方全球创新伙伴大会·2024(BOE IPC·2024)智慧医工峰会论坛以“未来医疗:医工融合与创新发展”为主题,围绕京东方健康的医工融合与创新,与行业专家共同探讨未来医疗的服务模式。

被医疗把脉的大模型

6月,一家头部制药公司迎来了几位客人,他们手握基于某大厂模型能力打造的“半成品”系统,希望以该厂商提供的用户数据做敲门砖,达成初步合作。

济民医疗:核心业务持续萎缩,医疗服务业务能否成为“救星”?

近期,济民医疗(603222.SH)先是四连板涨停,随后又连续下跌3日,其中包含2个跌停板,其股价的剧烈波动引起监管层和投资者的高度关注。

创新龙头天士力前景看好

天士力近日发布公告称,其控股股东天士力生物医药产业集团有限公司及其一致行动人分别与华润三九、国新投资有限公司签署股份转让协议。

今年,医疗人不必“死磕”IPO!

刚刚结束的清明假期,虽然只有短短三天,但医疗行业仍然“热闹”,先后共有4家医疗企业折戟IPO,领域涉及医美、肿瘤早筛、创新器械和IVD。