三次冲刺港交所失败,见知教育是否钻了“牛角尖”?

距离见知教育最近一次提交招股书已经过去了三个月,上市聆讯依然是漫长的等待。而在其之后提交招股书的新东方早已上市。

这家高校IT方案供应商,资本化之路非常坎坷。

从2017年自新三板退市,此后两年多时间,先后三次冲击港股都铩羽而归。今年9月,屡败屡战的见知教育发起了第四次冲击。

这次能成功吗?上市对见知教育又意味着什么?

规模未起,增速已降

对比2018年和2020年两次招股书,见知教育的规模依然没有明显起色。

2017-2019年及2020年上半年,公司雇员数分别为115名、100名、95及97名,侧面反映了其规模没有明显增长的事实。

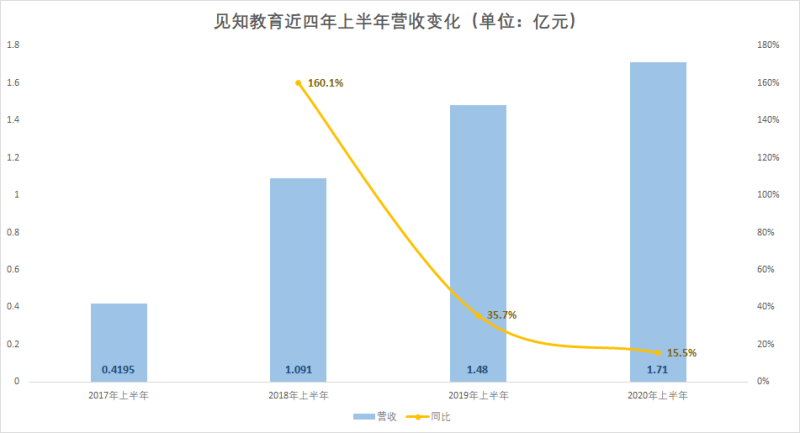

人员规模增长停滞的背后,见知教育的营收规模迟迟打不开局面。2020年上半年,见知教育的营收为1.71亿元,回顾最近四年上半年的业绩,见知教育的营收规模虽持续增长;但一方面总量上没有明显突破,另一方面增速又出现了下滑态势。

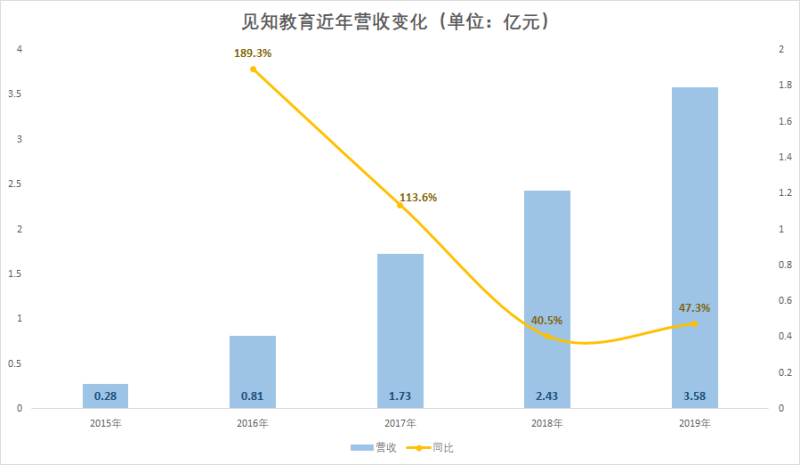

2015至2019年五年间,见知教育的营收从2790万元增加到3.58亿元,看起来复合增长率高达66.63%。但实际上,2018-2019年间的增速与之前相比明显放缓。规模没有“量变式增长”的同时增速却在下降,这并不是一个积极的信号。

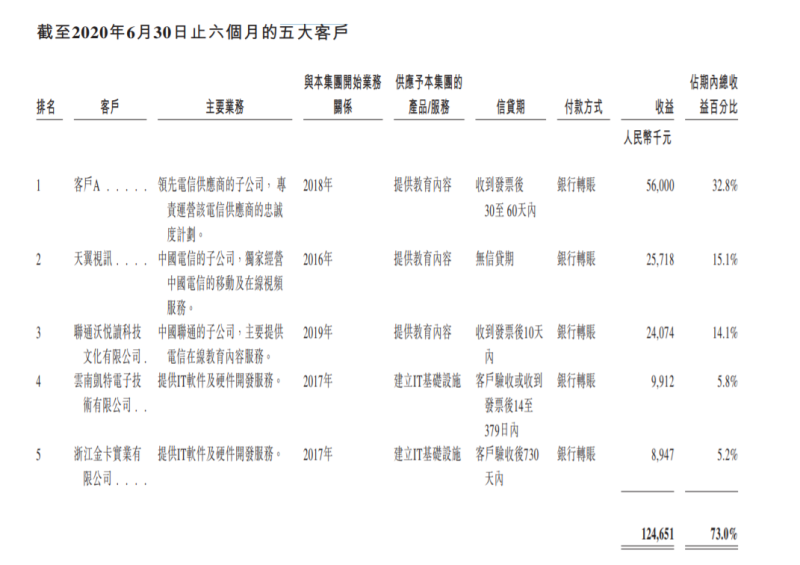

客户规模集中,可能是其规模增长缓慢的重要原因。截至2017年、2018年及2019年12月31日止年度以及截至2020年6月30日止六个月,来自前五大客户的收益分别为0.85亿元、1.1亿元、2.4亿元及1.2亿元,分别占当期营收的48.9%、45.3%、67.0%及73.0%。

其中,来自最大客户的收益分别为4470万元、3320万元、6440万元及560万元,又分别占当期营收的25.9%、13.6%、18.0%及32.8%。由此可见,见知教育非常依赖头部客户,且依赖程度愈发加深。见知教育的大客户主要是来自通信运营商,年度预算通常比较固定,这决定了其规模增长很难有迅速的改变。

积极的一面是,见知教育的经营开支并不多。2017-2019年及2020年上半年,其销售及分销开支、行政开支总额占总收益的百分比分别为约21.6%、22.5%、12.9%及11.2%,总体呈降低的状态。

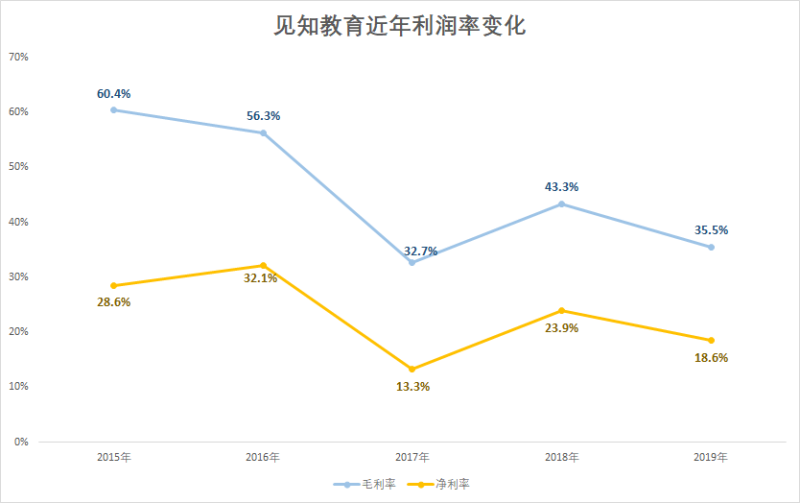

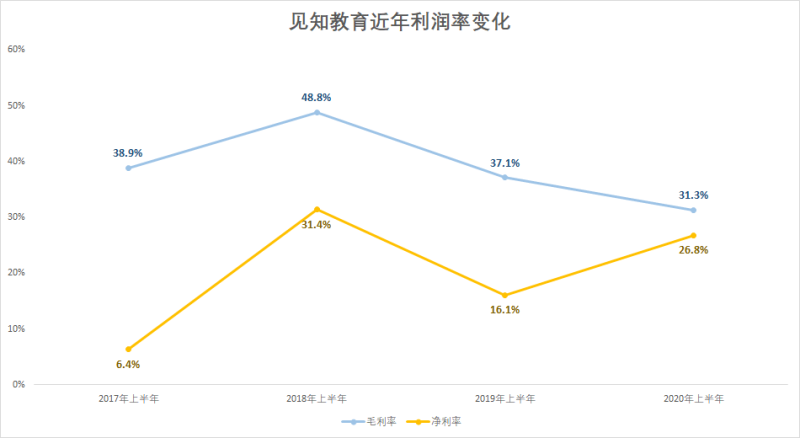

但即便如此,见知教育的毛利率和净利率依然在下降。2017-2019年,见知教育的毛利率分别为32.7%、43.3%、35.5%。最近五年来,毛利率水平已经由60.4%下滑到35.5%,减少约25个百分点。同样,净利率也在五年间减少了10个百分点。

毛利下滑的态势在2020年依然没有止住。2020年上半年,其毛利率由2019年同期的37.2%下降至31.3%,短短一年间降了近6个百分点。如果把时间维度拉长到4年,2020年上半年的毛利水平已经是最近几年来的新低。

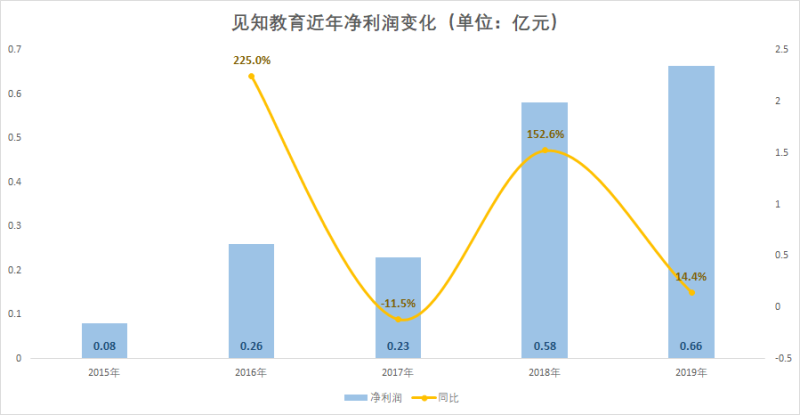

盈利能力的下滑,带来了盈利水平的不稳定。2017-2019年,见知教育实现净利润2316.1万元、5809万元、6643.8万元;今年上半年则实现净利润4591万元。最近五年,见知教育的净利润波动相当大。

综合来看,在大客户的稳定支持下,见知教育能够保持一定的增长。但同样因为客户过于集中,没有足够有分量的新客户,其业绩在最近几年里没有大幅突破;反而增速出现下滑,盈利能力持续低迷——见知教育需要给自己创造更高的“天花板”。

押宝“教育内容服务”,心有余而力不足

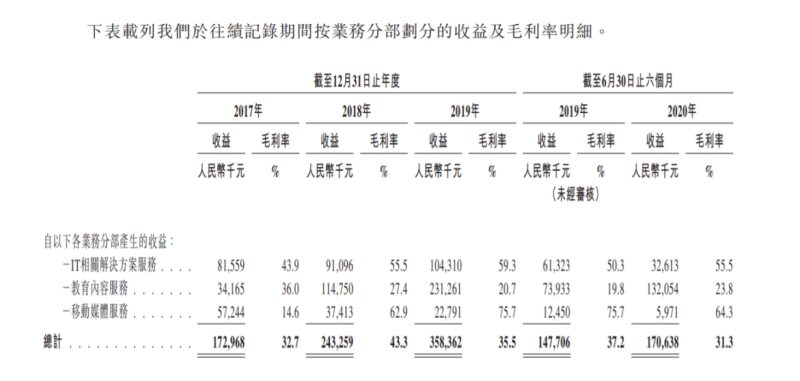

相比2018年,见知教育在主营业务上发生了较大变化。在IT相关解决方案服务外,增加了教育内容服务和移动媒体服务两项。看起来丰富了营收来源,扩展了想象空间。

教育内容服务是一大亮点,其收入占比从2017年的19.8%增长至2019年的50.1%。2020年上半年更是达到了77.4%,成为其第一大收入来源。此消彼长,移动媒体服务的收入占比从33.1%大幅降至6.4%,IT相关解决方案服务收入从47.1%降至29.1%。

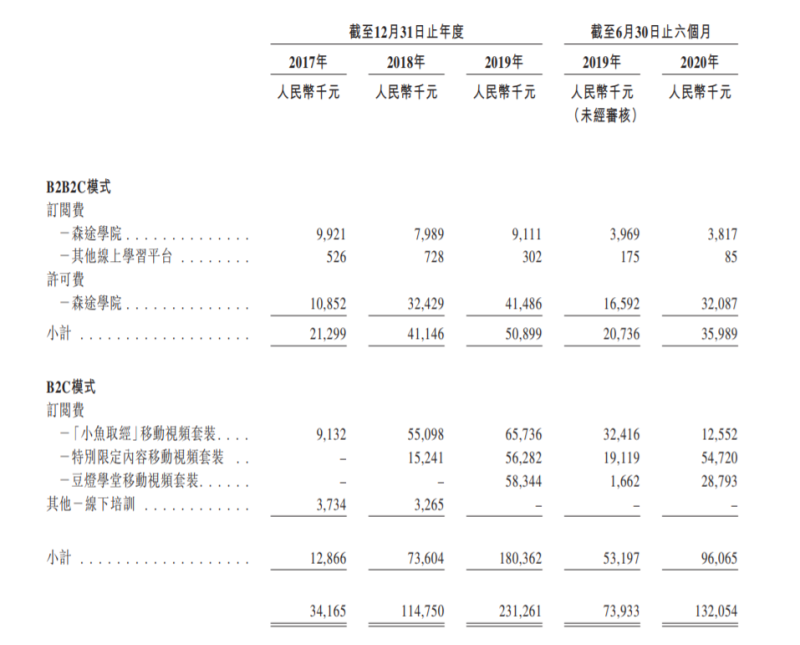

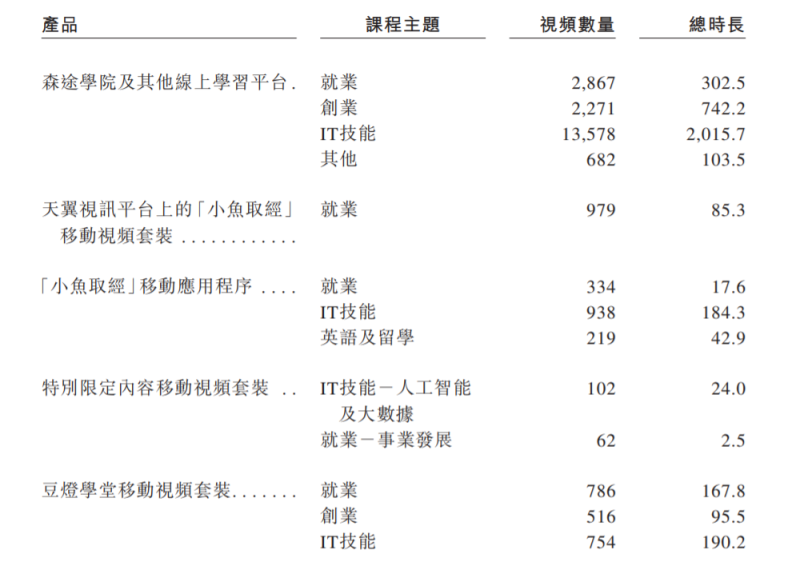

见知教育的教育服务内容,主要涵盖专业教育,包括面向大学生的就业指导、职业规划、创新及创业教育及IT互动学习。外化到产品上,包括B2B2C模式的森途学院、其他线上平台;B2C模式的小鱼取经、特别限定内容移动视频套装、豆灯学堂移动视频套装以及其他线下培训。仅从营收贡献来说,特别限定内容移动视频套装是最主要的来源,而森途学院、豆灯学堂次之。

但从视频数量与总时长看,特别限定内容移动视频套装的内容非常少。截至2020年6月30日,其教育内容资料库包含24767个线上视频,总时长约4201个小时。而特别限定内容移动视频套装只有不到200个视频,总时长只有26.5个小时。

见知教育在招股书中强调,森途学院是其旗舰线上学习平台。视频内容最多的也是森途学院及其他线上学习平台。森途学院包括七个板块,分别是数字图书馆、创业数字图书馆、职场培训课程资料库、创业课程数据库、职业认证考题库、公务员考题库、IT技能课程资料库。看起来是一个规模庞大的线上教育平台。

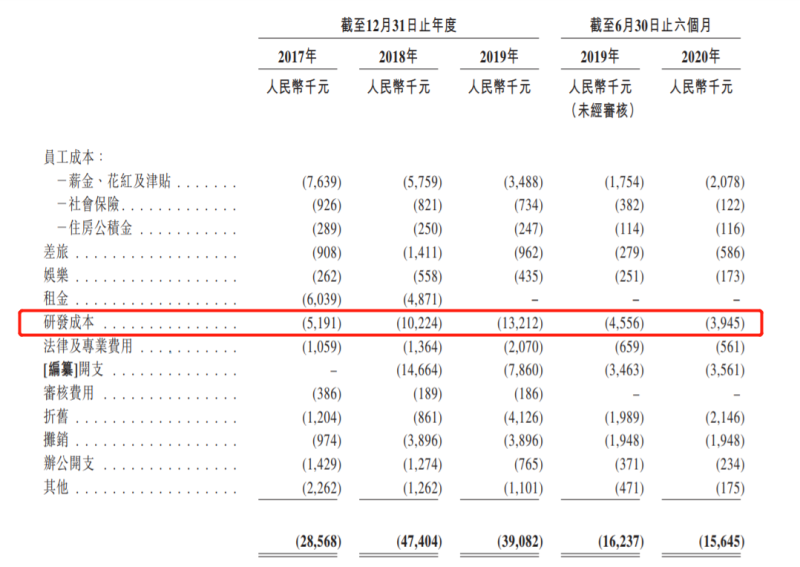

但实际上,见知教育一共只有不到100名员工,2020年上半年的研发成本只有394.5万元,同比收缩了15.5%。人力有限、研发投入又不高,森途学院或许并没有足够实力打磨好上述七大板块的教学内容。另外,无论是职场培训、职业认证、公务员、IT技能,市场上都有头部机构在提供服务,森途学院的课程内容恐怕难有优势。

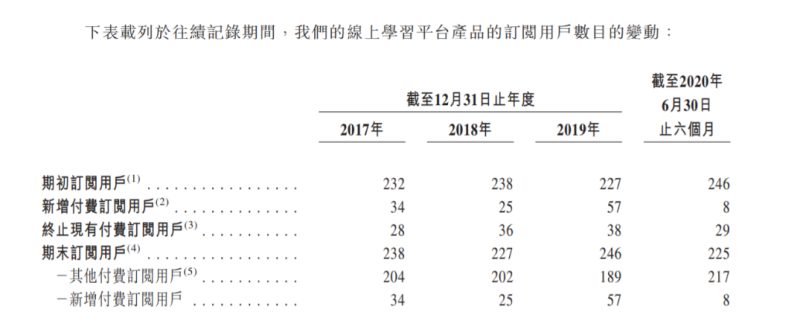

从效果来看,已经部分印证了这样的结论。见知教育对客户的吸引力并不强,订阅用户数增长缓慢,甚至出现过下降。

招股书显示,截至2017年、2018年及2019年12月31日以及2020年6月30日,森途学院分别有238名、227名、246名及225名线上学习平台付费订阅用户;而新付费订阅用户只有34名、25名、57名及8名。

不仅如此,每名订阅用户的平均收益从2017年的43900元降到2019年的38300元,处于被动状态。

综合来看,见知教育如同处在一个有野心却没有足够实力的状态。想要走出“温水煮青蛙”的舒适区,也许上市融资是改变现状的唯一办法。

四度冲击港交所,是否钻了“牛角尖”?

早在2016年5月,见知教育的前身——北京森途教育就曾在新三板挂牌交易,但由于新三板流动性较低,2017年11月该公司即从新三板摘牌。

此后四年间,见知教育先后于2018年10月3日、2019年4月30日、2020年2月28日三次递交招股书,均已失效。在时隔不到一年内,见知教育再次递交招股书,足以看出其对登陆资本市场的急迫。

但需要看到的是,港股虽然流通性好于新三板,但对相对小众的公司并不友好。K12教培机构大山教育上市后股价跌去了35%,民办高等学校立德教育股价缩水了55.7%。在成交量方面,向中国际、银杏教育等机构的日成交量只有几万股,博骏教育甚至出现过单日没有成交量的状况。见知教育凭借当下的业绩,能否打动港股的投资者?

或许经过多年发展,见知教育具备了在香港上市的资格。但在规模不大、增速下滑、新业务进展缓慢、过度依赖大客户的现实下,即便能成功登陆港交所,又能激起怎样的水花?

推荐阅读 相关文章

中学语文老师干出一个IPO:三年半亏损超5亿,新东方、三七互娱却抢着当股东

优蓝国际先后完成了五轮融资,身后的投资方包括建银国际、新东方产业基金、三七互娱、远洋资本等多家知名机构。...

停牌逾一年,职教将成博骏教育“救命稻草”?

12月1日,停牌逾一年的博骏教育接连发布2021财年业绩、2022财年中期业绩、2022财年业绩报告,股票终于复牌。 根据财报,公司两年亏损...

起底教培业违规引流产业链:假公益,真卖课?

企业往往自称“文化局”等部门工作人员,以假冒公文要求学校转发相关通知到家长群。通知会要求家长收看直播课程,这些课程大多冠以“家庭教育”、“安...

收入缩减九成,四季教育能否找到春天?

搭乘“全民奥数”的东风,四季教育2017年在纽交所上市。彼时,公司作为“名校敲门砖”亚太杯的主办方,在上海的奥数培训赛道风生水起,一度被称为...

停止买买买后,“三本之王”中教控股过得好吗?

作为港股民办高校市值最高、拥有学校最多的企业,中教控股长期被人戏称为“三本之王”。但近几年来,民办高校的并购潮逐渐平息。不再疯狂外延并购的中...

3天获利近千万?隐秘而疯狂的小学奥数竞赛“生意”背后

小学奥数比赛的举办方式和隐秘程度大大升级。在小学奥赛衍生的“地下教培经济”链条中,参与的每一方都有自己的掘金“密码”,而为此“买单”的则是众...

良好基本面引领发展,中国春来将聚势而强?

在一众港股民办教育机构中,中国春来的股价表现依旧亮眼,年内区间涨幅高达102.8%。公司不仅保持业绩稳中向好,近日还宣布将进行上市以来首次派...

豪赌电解锰,告别教育?三盛教育再度收到关注函

延期半个月,三盛教育终于在最近回复了深交所的关注函。几乎同时,其还宣布了转型求生的“新出路”——跨界电解锰领域。就在回复函发布的第二天,三盛...

合成生物明星公司主动终止IPO 弘晖基金、淡马锡是股东

据上交所官网,因弈柯莱生物科技(上海)股份有限公司(简称“弈柯莱”)撤回发行上市申请和保荐人撤销保荐,上交所终止其发行上市审核。...

“辣条第一股”卫龙上市估值已缩水六成 休闲食品投资的春天远吗

上市之前,卫龙在一级市场上风光无限,最新一轮融资时,估值达600亿元,是资本眼中的宠儿。上市后,卫龙市值变为244亿港元出头。与此同时,市场...

美妆电商代运营难讲商业故事:拉拉米冲刺IPO,头部品牌依赖症严重

代理“雅漾”“娜丽丝”的美妆代运营商,也加入冲击上市的队列。近日,美妆代运营商广州拉拉米信息科技股份有限公司(简称“拉拉米”)披露招股书,拟...

萤石网络即将登陆科创板,海康威视“长子”的成长性如何?

“中签率0.0503%”,萤石网络在12月20日公布网上发行中签结果。此举意味着,距公司登陆科创板仅一步之遥。2021年1月,海康威视公告拟...

4家公司IPO齐终止 创12月以来单日新高

12月29日晚间,杭州国芯科技股份有限公司、苏州好博医疗器械股份有限公司等4家公司IPO状态变更为终止,这一撤单数量达到了12月以来的单日新...