由于流动性减弱 标普确认新湖中宝“B”长期发行人信用评级展望下调至“负面”

中华网财经11月28日讯:日前,标普确认新湖中宝(600208.SH)的长期发行人信用评级为“B”,同时确认了对该公司提供担保的高级无抵押票据的长期发行评级为“B-”。

据了解,对新湖中宝的负面展望反映了标普的观点,即在2023年偿还债务的背景下,该公司的流动性缓冲将收紧。在房地产市场长期低迷的情况下,销售执行风险也可能削弱该公司的流动性。

由于新湖中宝流动性减弱,标普将其评级展望下调至负面。截至2022年9月30日,新湖中宝的非限制现金余额为92.5亿元人民币,仅能覆盖其短期债务(包括可回售债券)的68%。标普认为,该公司将主要利用内部资源偿还2023年到期的70亿元人民币境内外债券(包括可回售债券)中的大部分,从而削弱其流动性缓冲。

新湖中宝的流动性可以通过其非质押和流动投资组合的货币化得到支持,标普估计这些投资组合的规模为57亿元人民币。该公司有处置其境内外投资组合以用于流动性的记录。2022年第三季度,该公司处置了其在绿城中国控股有限公司(Greentown China Holdings Limited,简称“绿城中国”,03900.HK)和杭州宏华数码科技股份有限公司(Hangzhou Honghua Digital Technology Stock Co. Ltd.,简称“宏华数科”,688789.SH)的投资,共计19亿元人民币。此外,该公司还通过质押资产从银行获得了新的贷款。新湖中宝还很可能在未来一到两个月内收到政府为补充流动性而提供的款项。标普估计,新增贷款加上政府支持款项总额将达到27亿元人民币。

在房地产市场低迷的情况下,销售执行仍然是新湖中宝的风险之一。该公司的运营规模很小。该公司2023年预售的最大项目是上海黄金地段的一个城市重建项目。该项目是与融创中国控股有限公司(Sunac China Holdings Limited,简称“融创中国”,01918.HK)(一家受困房企)合作的,后者于2020年从新湖中宝获得了股权。该项目预计价值占新湖中宝2023年可销售资源的30%-40%。该项目尚未开始施工,因为其正在等待现有建筑物的拆除。若新湖中宝未能顺利推进该项目的建设和预售,将损害其2023年的合同销售额和运营现金流。

与银行和金融机构保持牢固的关系对新湖中宝来说至关重要。该公司与银行建立了良好的关系,部分原因是其拥有其中部分银行的股权,包括中信银行股份有限公司、中国浙商银行股份有限公司和温州银行股份有限公司。新湖中宝的债务在2022年持续减少,主要是因为其在完成一些重点项目的销售后偿还了银行的开发贷款。截至2022年9月30日,该公司披露的债务中银行贷款占58%,债券占28%,其余14%为其他贷款,主要来自资产管理公司和地方政府融资平台。因此,与银行和金融机构保持牢固的关系是新湖中宝获得再融资和流动性的关键因素。

负面展望反映出,标普认为,新湖中宝的流动性缓冲将在未来12个月内减弱。该公司即将有大量债券到期,需要使用内部资源来偿还。在房地产市场长期低迷的情况下,销售执行风险也将使其流动性承压。

如果新湖中宝的流动性恶化,标普可能会下调其评级。这种情况可能表现在:(1)销售疲软或项目交付延迟;(2)无法为即将到期的债券进行再融资;或(3)与银行和债权人的关系减弱。

如果新湖中宝的土地或投资支出高于标普的预期,以致其债务/EBITDA比率升至10倍以上,标普也可能下调评级。

如果新湖中宝的流动性改善,标普可能会将其展望调整为稳定。这种情况可能表现在:(1)新湖中宝能够保持令人满意的合同销售和现金回款;(2)公司融资渠道改善;(3)公司在金融资产货币化方面取得良好进展。

ESG信用指标:从E-3、S-2、G-3调整为E-3、S-2、G-4

在标普对新湖中宝的信用评级分析中,治理因素目前仍是一个负面考虑因素。标普从中国证监会2022年11月发布的警告通知中看到其内部控制的缺陷,主要是关于公司的披露和审批流程。

此外,在标普看来,新湖中宝对其债务增长没有明确的内部控制。由于房地产开发和金融投资领域的物质资本需求,其杠杆率(以债务/EBITDA衡量)相对于同行一直较高。该公司的投资组合部分抵消了上述风险。新湖中宝在金融机构和科技初创公司的股份为其提供了股息收入和资本化机会。投资组合包括一些上市公司,如有需要,可以通过货币化来降低杠杆率。

在标普对新湖中宝的信用评级分析中,环境因素是一个中等负面的考虑因素。该公司的环境和社会风险敞口与行业同行基本一致。

推荐阅读 相关文章

多家房企定增获批,“第三支箭”释放积极信号

①“第三支箭”政策的惠及面不限于规模国央企,更多的民营房企也有可能受益,政策效应将更加明显; ②房企通过股权融资募集的资金主要投向于“保交...

花旗:维持美的置业“买入”评级 称其2022财年并没有未偿还离岸美元债券

中华网财经12月22日讯:据悉,花旗发布研究报告称,维持美的置业(03990)“买入”评级,预计2022-24年盈利将同比增长9%/6%/3...

广东惠州:高层次人才公积金贷款额度可达100万元

中华网财经12月22日讯:惠州市住房公积金管理中心近日发布《惠州市高层次人才住房公积金优惠政策实施办法(征求意见稿)》(以下简称《办法》)正...

标普:预计龙湖收入将在2022年增长10%-15% 其不受限制现金依然很高

中华网财经11月7日讯:标普发布评级报告,确认龙湖集团的投资级评级,认为龙湖集团现有的充足现金将满足其到2023年底的短期债务偿还需求。...

标普:地方融资平台大举拿地虚增了政府收入或难以为继

中华网财经11月14日讯:据悉,日前,标普全球评级表示,中国地方融资平台大举拿地或成昙花一现,因一些拿地行为具投机意味,可能涉及空转,提升了...

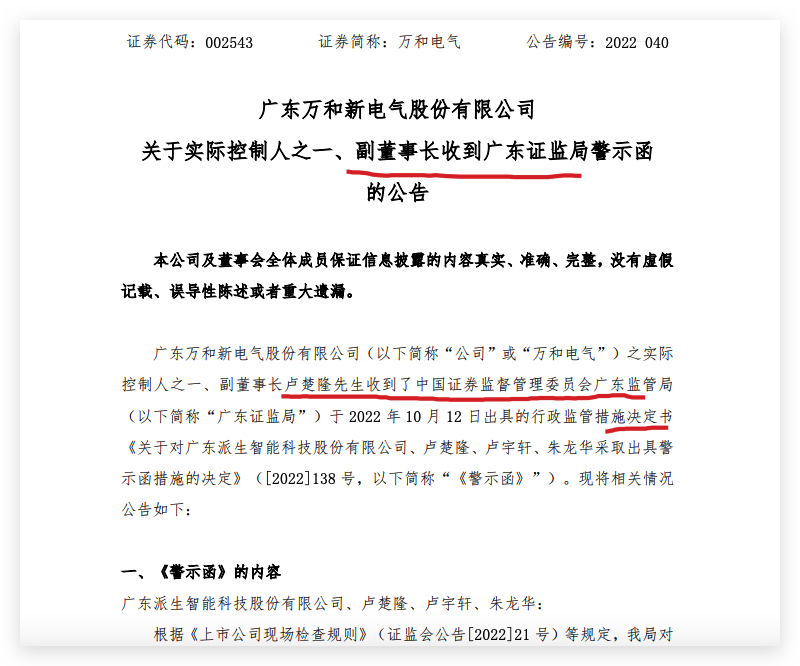

新湖中宝:公司及董事长林俊波等人涉信披违规被浙江建管局出具警示函

中华网财经11月16日讯:新湖中宝(600208.SH)发布关于公司及相关人员收到中国证券监督管理委员会浙江监管局警示函的公告称,新湖中宝及...

标普:防疫措施将拖累建业地产的运营业绩 并耗尽其现金余额

中华网财经11月18日讯:据悉,标普将建业地产股份有限公司长期发行人信用评级从“CCC+”下调至“CCC-”。同时,标普将该评级列入负面影响...

标普:很多不够稳健的开发商(主要是民企)将需要自谋生路

中华网财经11月21日讯:标普称,国有开发商的兴起将带来中国房地产行业的转型。房地产开发的金融创新将会减少,企业在境外债券市场的参与度将大大...

标普将合生创展评级展望下调至负面 称其销售展望疲软流动性缓冲或进一步缩小

中华网财经11月28日讯:日前,标普将合生创展集团有限公司的评级展望从稳定下调至负面。同时,标普确认该公司的长期发行人信用评级为“B”。...

标普:由政策驱动、银行主导的房地产贷款不会完全扭转房产价格下跌趋势

中华网财经12月7日讯:近日,标普发文称,由政策驱动、银行主导的房地产贷款不会完全扭转中国房产价格下跌的趋势。标普预计,明年全国房产的平均销...

标普称新城发展销售额能否企稳是其信用状况恢复的关键

中华网财经12月14日讯:近日,标普全球评级表示,面对国内房地产业持续的下行期,新城发展控股有限公司(新城发展)及其子公司近来成功募集资金,...

惠誉:新湖中宝评级受到其财务灵活性和小规模限制 预计合同销售额2022年同比下降20%-30%

中华网财经12月19日讯:惠誉确认中资房企新湖中宝股份有限公司的长期外币发行人违约评级(IDR)为“B-”,展望稳定。 ...

标普称应建业地产要求 已撤销其“CCC-”长期发行人信用评级

中华网财经12月19日讯:据了解,日前,标普宣布称,应建业地产(00832.HK)要求,撤销了该公司的“CCC-”长期发行人信用评级。评级撤...