8家跨国巨头最新业绩,强生、罗氏、默沙东、礼来...

8家跨国药企三季报来了。

跨国制药巨头披露三季报 6家上调全年业绩指引

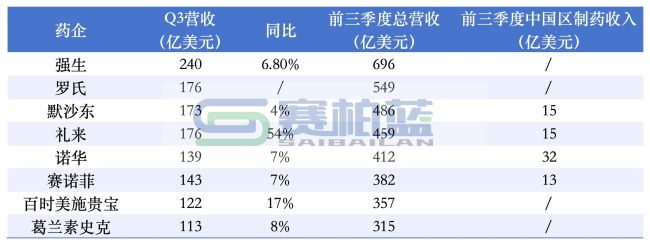

近日,强生、罗氏、默沙东、礼来、诺华、赛诺菲、百时美施贵宝、葛兰素史克8家跨国制药巨头均已披露了三季报。

强生、罗氏和默沙东继续位列全球营收前三,分别为240亿美元、176亿美元和173亿美元,排名顺序与上半年相同。

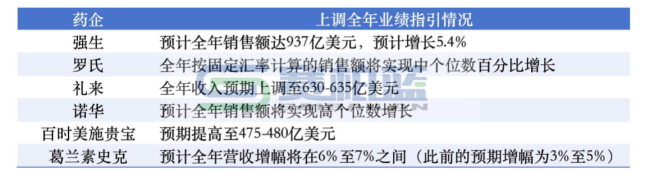

从营收增速来看,礼来以54%的增幅领跑全行业,百时美施贵宝以17%的增速位列第二。除罗氏目前尚未看到披露信息外,其他7家药企营收均出现了增长。同时,大部分上调了全年业绩指引:

强生的肿瘤产品业务表现抢眼,在达雷妥尤单抗和西达基奥仑赛等产品的带动下,这部分业务第三季度营收65.29亿美元,同比增长21.3%。

近日,强生还宣布将把年收入92亿美元的骨科业务分拆出去。这次分拆的主要目的是让公司能更加聚焦于创新药和高增长的医疗器械业务。强生预计,分拆完成后,公司的营收增速和运营利润率都将得到进一步提升,同时,这也可能让资本市场给出更高的估值。

事实上,强生的创新药业务已经展现出强大的增长潜力。仅第三季度,其创新药业务的销售额达到了约156亿美元,占总销售额的65%。

罗氏营收位列第二,其明星产品法瑞西单抗表现亮眼。作为全球唯一获批的,可同时针对nAMD、DME及视网膜静脉阻塞三种眼部疾病的VEGF×Ang-2双特异性抗体,在第三季度实现了37亿美元的营收,同比增长13%。

未来全球药王“花落谁家”?

营收位居第二的默沙东,其王牌产品、昔日“全球药王”帕博利珠单抗(K药)在2025年上半年的时候被诺和诺德的“新晋顶流”司美格鲁肽,以166.32亿美元的销售额超越。

默沙东第三季度财报显示,K药销售额在第三季度增长10%至81亿美元,低于此前预期的83亿美元。在此背景下,默沙东正将发展重点转向新的增长点——去年3月首次获批的肺动脉高压治疗药物Winrevair,其第三季度销售额增长141%至3.6亿美元。

诺和诺德方面,虽然三季报尚未披露,但近期的市场动态已透露出其在降糖减重领域的竞争压力。先是经历了“减员”风波,随后又与辉瑞展开了一场激烈的争夺大战。

9月,诺和诺德宣布在全球范围内裁员9000人,旨在节省成本应对来自主要美国竞争对手礼来日益激烈的竞争压力。截至10月底,其CEO表示,已基本完成员工通知工作,但因各地法律差异,部分区域进度不同。

基于竞争压力,诺和诺德再次下调了2025年的业绩预期,销售额增速预期从13-21%下调至8-14%,营业利润增速从16-24%下调至10-16%。

为了寻找新的业绩增长点,诺和诺德近日计划以高达90亿美元的价格,从辉瑞手中“抢夺”生物公司Metsera,这一报价显著高于辉瑞此前73亿美元的收购要约。

诺和诺德看中的是Metsera的核心候选药物,该药物凭借更长的半衰期,有望改变现有GLP-1药物的市场格局,帮助诺和诺德在竞争激烈的降糖减重市场中占据更有利的位置。

业内普遍认为,这一激进的收购动作,是诺和诺德在该领域“焦灼”心态的直接体现。详情可查看《甩出90亿杠上辉瑞,诺和诺德彻底慌了》。

礼来是本季度营收增速最快的跨国巨头,其第三季度营收达到176亿美元,与去年同期的114.4亿美元相比,大幅增长了54%,这一成绩也远超华尔街160.1亿美元的预期。

作为增长的核心引擎,礼来的王牌产品替尔泊肽表现尤为出色——在2025年前三季度创收248.37亿美元,同比增幅高达125%。

预计11月15日诺和诺德会公布第三季度业绩,司美格鲁肽能否卫冕“药王”宝座,将成为市场最大看点。总之,全球医药市场的格局充满着变数与机遇。

推荐阅读

全球制药巨头营收TOP10!强生、默沙东、辉瑞、礼来、阿斯利康...

2025年上半年全球制药巨头营收TOP10出炉,强生、罗氏、默沙东稳坐前三,同时TOP10在中国区变局加速。

福泰退出,强生暂折戟,AAV基因疗法前路几何?

腺相关病毒(AAV)基因疗法领域近期动作频频。近期,福泰制药表示,将停止使用AAV作为基因治疗载体的研究。

辉瑞血亏撤退,罗氏断腕,强生放弃,千亿赛道谁还敢“赌”?

高昂的研发成本、复杂的生产工艺、潜在的安全性问题以及较难提高的市场接受度……AAV基因疗法身上压着的,远不止三座大山。

AZ猛攻,默沙东难独霸,罗氏、强生守擂!肿瘤“五霸”ASCO激战打响

谁将是下一个“肿瘤霸主”?成,意味着荣耀、地位、话语权,以及囊中数百亿美金的真金白银。

拿下首仿斩获五连板!立方制药补位进攻强生,百亿“聪明药”暗战升级

4月21日,渗透泵控释制剂龙头立方制药已连续5个交易日涨停,报收30.62元/股。

全球销售额TOP50药品洗牌(附排名)

从公布的2025上半年全球药品销售额TOP50来看:“药王”之争渐趋白热化;明星药“花期”越来越短;百年药企“王牌”产品储备告急;中国创新药“逆袭”……

1.1亿加码中国,科赴能否绝地反击?

5月12日,北京商报记者获悉,科赴2025年第一季度净销售额再次出现下滑,其中,科赴旗下三大主营业务均处于下滑状态。

礼来2025Q3:替尔泊肽大卖248亿美元,制药业务收入排名第一

10月30日,礼来发布2025Q3业绩,第三季度营收176.01亿美元,同比增长54%。