思看科技营收增速放缓,遭第一大客户“背刺”!冲关IPO困难重重

在科创板IPO排队超过一年后,思看科技(杭州)股份有限公司(以下简称“思看科技”)近期在上交所更新提交相关财务资料并回复第二轮监管问询。上交所官网显示,上交所上市审核委员会将在8月2日审核思看科技的首发事项。

览富财经网注意到,思看科技最新拟募资金额为5.69亿元,相比最初拟募资金额8.51亿元缩减了约33%。公司近年来的营收增速放缓,面临的行业竞争也不断增加,公司此前的第一大客户还变成了竞争对手,诸多挑战都需要思看科技逐一应对。

营收增速放缓,竞争压力陡增

招股书显示,思看科技是三维视觉数字化综合解决方案提供商,主要从事三维视觉数字化产品及系统的研发生产和销售。公司产品主要面向大尺寸、复杂造型被测物体、便携高效的现场测量及全面高效三维建模等目标市场。

上交所官网显示,思看科技首次提交招股书是在2023年6月16日,距今已经超过一年。2023年9月30日,由于发行上市申请文件中记载的财务资料已经过了有效期,上交所终止了思看科技的发行上市审核。

2023年12月和2024年6月,思看科技先后更新提交了相关资料,并在7月份回复了上交所的第二轮审核问询函。

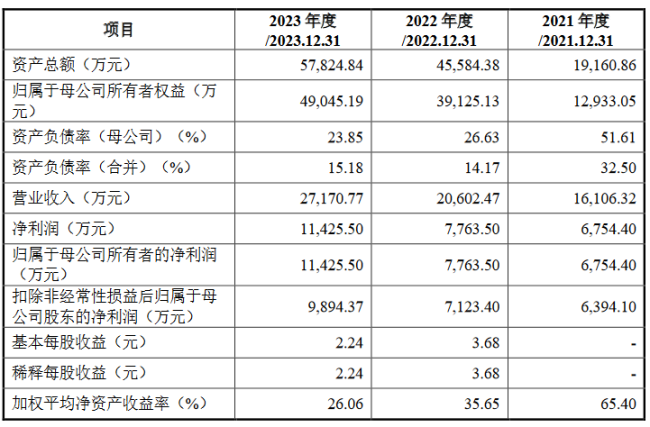

根据招股书数据,2021年至2023年,思看科技实现营收1.61亿元、2.06亿元、2.72亿元,同比分别增长76.01%、27.92%、31.88%,营收虽然仍保持增长,但增速已明显放缓。同期,公司实现归母净利润分别为0.68亿元、0.78亿元、1.14亿元。

思看科技坦承,虽然公司的营收和净利润增长较快,但与同行业上市公司相比,公司的营业收入规模相对较小,抗风险能力相对较弱。

2021年至2023年,思看科技的毛利率分别为77.01%、76.4%、78.38%,而行业的可比公司平均毛利率(2020年至2022年)均在53%左右。监管机构在问询函中也对其毛利率较高的合理性提出了质疑。思看科技只是在回复函中表示,公司的收入结构和产品结构等存在差异。

思看科技在招股书中也指出,公司的盈利水平和主营业务毛利率受到产品技术竞争力、产品销售结构、细分行业发展阶段、市场竞争格局、市场供求关系、市场销售策略等多种因素的影响。

尤其是在市场竞争方面,思看科技面临着较大的压力。一方面,ZEISS、HEXAGON等国际工业测量领域巨头通过内部培育发展、并购境内外标的等方式涉足三维视觉数字化领域,并参与到境内外市场的竞争中;另一方面,境内企业武汉中观、先临三维等在三维视觉数字化领域也有较深布局。此外,形创公司作为手持式3D扫描设备的首创者和海外头部企业,仍在积极布局相关产品并完善其市场销售网络。可以看出,思看科技的境内外竞争对手都在各自技术领域形成了一定的差异化竞争优势。

随着行业的快速发展,以及国内外现有竞争对手或潜在竞争对手加快布局相关细分市场,可能会对思看科技的市场开拓和销售造成一定压力。如果公司未来无法凭借自身差异化竞争优势加以应对,或市场开拓不及预期,则可能导致公司产品的销售价格和毛利率承受较大压力,进而给公司经营规模、盈利能力和收入稳定性造成重大不利影响。

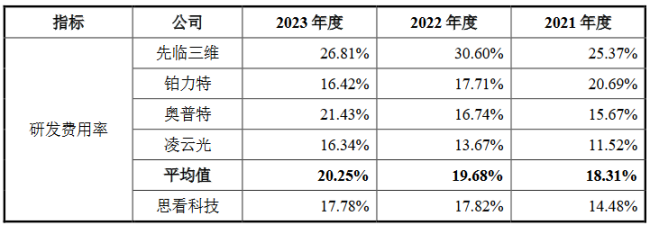

需要注意的是,毛利率高于同行的同时,思看科技的研发投入与同行相比却稍显逊色。招股书显示,2021年至2023年思看科技的研发费用率分别为14.48%、17.82%、17.78%。同行业的先临三维近年来的研发费用率都稳定在25%以上,其他可比公司近年的研发费用率平均值分别为18.31%、19.68%、20.25%。思看科技在研发投入方面较同行“吝啬”,如何取得竞争优势,目前不得而知。

遭第一大客户“背刺”

除需要承受较大的竞争压力外,思看科技还存在着大客户流失的情况。

2021年至2023年,思看科技向前五大客户的收入金额分别为2315.48万元、3505.97万元和2927.70万元,占营业收入的比例分别为14.38%、17.02%和10.78%,客户的集中度相对较低。

2023年,思看科技向前五大客户销售占比降低,主要是原来的主要客户蔡司高慕ODM合作协议到期,2023年销售金额下降导致。

据了解,蔡司高慕是由卡尔蔡司集团收购德国高慕有限公司后更名而来。作为全球领先的光学制造和光电设备的德国企业,卡尔蔡司集团正通过自主研发、兼并购或采用ODM合作等方式,同时利用跨国公司的优势,加快布局非接触式三维扫描产品领域。

招股书显示,2020年至2022年,思看科技的前五大客户收入占比分别为14.84%、14.38%、17.02%,其中蔡司高慕一直是公司的第一大客户,收入占比分别为6.49%、8.15%、7.54%。但是,蔡司高慕在2022年11月协议到期后并未续约,甚至还自己搞起了手持式三维激光扫描仪产品的研发,并且在2023年上半年就推出了自研T-SCANhawk2手持式3D激光扫描仪。很明显,蔡司高慕与思看科技已经形成了一定的竞争关系。

尽管思看科技表示公司更具竞争优势、相关竞争不会对公司业务增长构成重大不利影响,不过昔日的第一大客户瞬间变成了公司的竞争对手,在一定程度上体现出思看科技的产品竞争门槛不够高,可替代性较强等问题。

募资金额缩水超三成

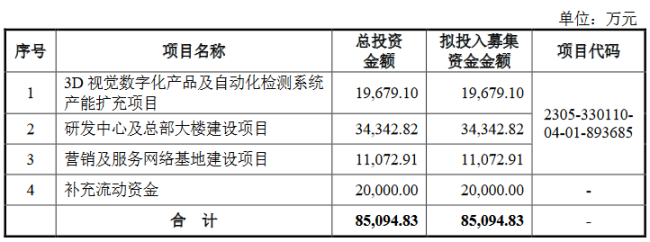

在去年6月递交的招股书中,思看科技曾拟募资8.51亿元,其中1.97亿元将用于3D视觉数字化产品及自动化检测系统产能扩充项目;3.43亿元将用于研发中心及总部大楼建设项目;1.11亿元将用于营销及服务网络基地建设项目;2亿元将用于补充流动资金。

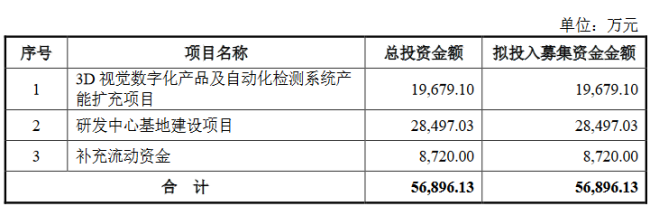

但是在思看科技最新提交的上会稿中,思看科技对募投项目和募资金额均做出了不小的调整。其中,“研发中心及总部大楼建设项目”调整为“研发中心基地建设项目”,拟募集资金金额由3.43亿元调整为2.85亿元;“营销及服务网络基地建设项目”调整为通过公司自有资金解决,不再作为募投项目;原补充流动资金项目中,日常业务经营所需的资金需求调整为自有资金解决,拟募集资金也由2亿元调整为8720万元。

整体来看,思看科技申请上市一年以来,拟募集资金总额由8.51亿元萎缩至5.69亿元,减少了近三分之一。

募投项目和募资金额的明显变动,或主要来自于监管机构对于思看科技募资合理性的关注。首先,思看科技的产能利用率仍有较大提升空间,2023年公司的便携式3D扫描仪、彩色3D扫描仪等产品线的产能利用率都在80%左右,没有达到完全利用的状态。

其次,思看科技当前或许并不缺钱。该公司在2022年使用自有资金购置了多项商业地产,并进行装修等,近两年公司的货币资金分别为2.91亿元、2.88亿元,其中主要是银行存款。此外,2023年底公司的负债金额为8779.65万元,其中8094.90万元为流动性负债,近年来的流动比率也远远超过安全值,显示出这家公司并不缺钱。

在不太缺钱的情况下选择上市融资,其背后目的到底是什么?览富财经网将会持续跟踪。

推荐阅读

今年,医疗人不必“死磕”IPO!

刚刚结束的清明假期,虽然只有短短三天,但医疗行业仍然“热闹”,先后共有4家医疗企业折戟IPO,领域涉及医美、肿瘤早筛、创新器械和IVD。

IPO动态数据汇总(4.15~4.19)

据览富财经网统计,4月15日-4月19日,2家企业提交注册,2家企业顺利拿到批文,1家企业成功上市,8家企业终止审核。下周无首发上会企业。

严监管下的IPO“撤退潮”

在证监会严把上市入口关的背景下,上市门槛提高,IPO持续收紧。据统计,截至6月17日,年内超200家公司IPO终止审核,较去年同期增加86.29%。

资产负债率高达95%!古茗IPO“很着急”

茶饮企业选择上市既是扩张的表现,也充满了风险挑战,尤其是对于以加盟模式为主力的品牌而言,食品安全问题始终是一根紧绷的弦。