养牛还是吹牛?网红“认养一头牛”被指上市前频繁增资推高估值

近年来,在缺少新故事的国内牛奶市场,认养一头牛凭借“认养”概念营销与品牌故事快速出圈,成为国内牛奶市场的新晋“网红”,不仅获得了流量,还拥有了销量。

与此同时,新晋“网红”认养一头牛还吸引了不少资本的青睐。据天眼查数据显示,公司至今已完成5轮融资,美团龙珠、德弘资本、KKR、古茗等多家资本纷纷领投和参投。

在资本的推动下,认养一头牛控股集团股份有限公司(以下简称“认养一头牛”)7月5日首次披露IPO招股书,拟在上海证券交易所主板上市。

据招股书披露,认养一头牛成立于2014年7月9日,主要从事“认养一头牛”品牌乳制品的研发、生产与销售业务,产品包括多款式纯牛奶、酸奶、奶粉、奶酪等乳制品及生牛乳,形成了以互联网线上销售为基础、逐步向线下销售拓展的国内知名新锐乳制品品牌。

尽管,认养一头牛已是国内知名新锐乳制品品牌,但是仍然难逃增收不增利的境地。据招股书显示,公司营收逐年增长,从2019年的8.65亿元迅速增长至2021年的25.66亿元,但归母净利润却在2021年出现下滑,从2020年的1.45亿元下滑至2021年的1.4亿元。

随着调查深入,时代数据发现,认养一头牛部分产品2021年度售价较2020年度有所下降。此外,公司还存在直接材料成本占比较高、销售费用率高于行业平均值、第一大供应商曾为第一大客户等诸多问题。

对此,时代数据7月8日给认养一头牛发去了采访函。

7月11日,认养一头牛方面对采访函进行了回复。

过半营收来自纯牛奶,部分产品销售价格下降

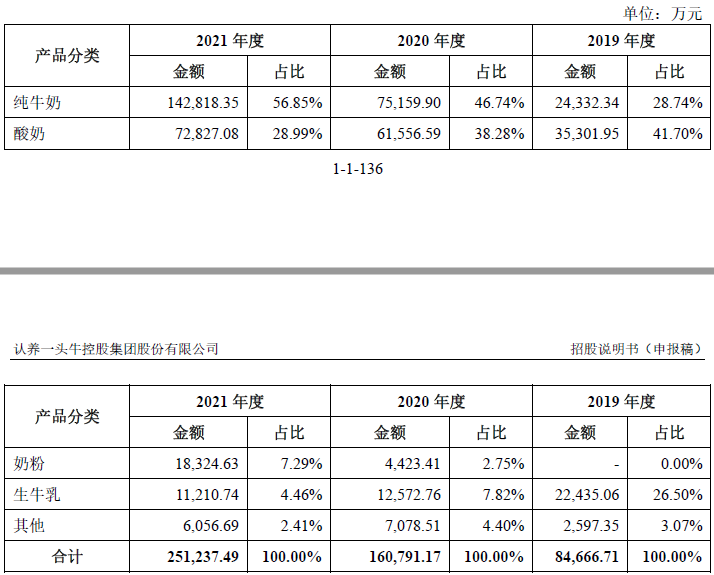

据招股书显示,认养一头牛主要产品包括纯牛奶、酸奶和奶粉等,并对外销售部分生牛乳。其中,纯牛奶产品营收逐年快速增长,从2019年的2.43亿元增长至2021年的14.28亿元,反超酸奶产品收入,成为公司第一大收入来源。

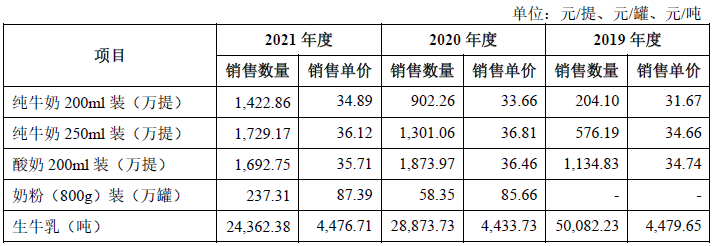

同时,公司部分产品销售价格出现下降。其中,公司销量前二的产品纯牛奶250ml装和酸奶200ml装2021年度平均销售价格均较2020年度售价下降。此外,酸奶200ml装2021年度销量也出现明显下滑。

对此,认养一头牛回复称,“2019年-2021年,公司主要产品各期平均销售单价保持相对平稳”。

原材料成本居高不下,毛利率逐渐下滑

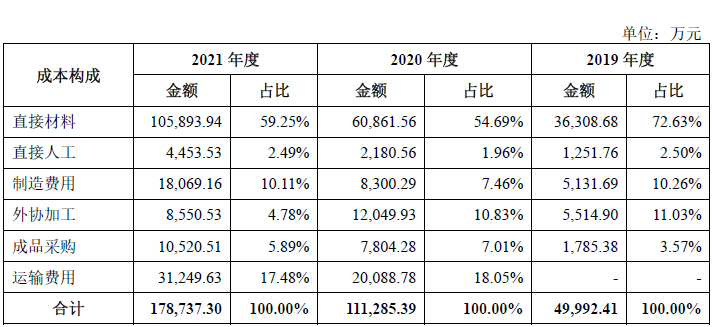

招股书描述,直接材料成本是认养一头牛主营业务成本的重要构成,2019年-2021年直接材料成本分别为3.63亿元、6.09亿元、10.59亿元,占主营业务成本的比例分别达到72.63%、54.69%、59.25%。

对此,公司在招股书中表示,“牧场运营所需青贮玉米、苜蓿、豆粕等原材料多为大宗农产品,其价格通常会随着市场供需变化而发生较大幅度波动”;“另一方面,虽然公司与第三方合作奶源供应商建立了良好的合作关系,但未来如果同行业乳品企业对上游奶源的竞争性采购加剧,公司对生鲜乳的采购可能会出现合作中断、供应不足或者价格大幅上涨的不利状况,将会对公司生产经营产生不利影响”。

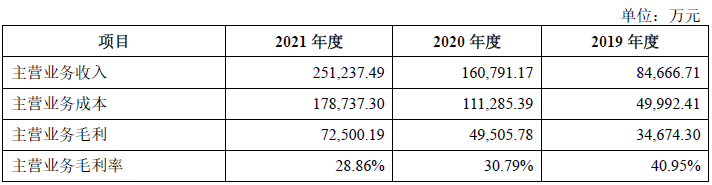

与此同时,认养一头牛主营业务毛利率逐渐下滑,2019年-2021年毛利率分别为40.95%、30.79%、28.86%。

对此,公司表示,“将2019年运费合并至主营业务成本后,各期主营业务毛利率分别为29.05%、30.79%和28.86%,总体保持相对平稳。公司2021年度主营业务毛利率有所下降,主要系原材料价格上升以及产品价格调整所致”。

同时,公司回复称,“公司主营业务毛利率基本稳定,不存在明显下降的情况”。

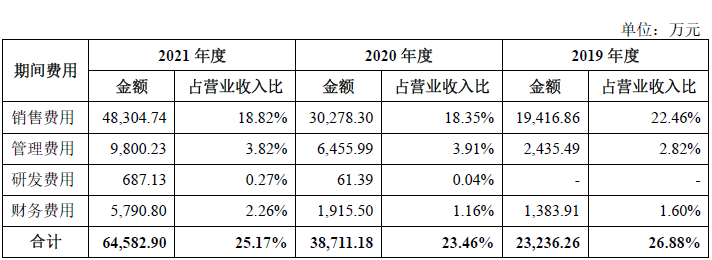

销售费用增长迅猛,销售费用率高于行业平均值

另一方面,认养一头牛销售费用和管理费用快速上涨,其中增加最多的是销售费用。据招股书显示,销售费用从2019年的1.94亿元增加至2021年的4.83亿元,其中2021年度净增长超1.8亿元;同时,管理费用从2019年的2453.49万元增加至2021年的9800.23万元;而公司2021年研发费用仅为687.13万元。

对此,公司表示,“公司销售费用占比较高,主要系公司处于快速消费品领域,且作为互联网新兴品牌,正处于品牌影响力快速提升阶段,需要持续保持较高的品牌曝光率和市场知名度。因此,公司需要保持较高水平的营销推广费投入,以巩固品牌的市场地位,并致力于成为知名公众消费品牌”。

同时,时代数据发现,认养一头牛的销售费用率远高于行业可比上市公司的平均值。2019年-2021年公司销售费用率分别为22.46%、18.35%和18.82%,高于行业可比上市公司的平均值17.72%、13.81%和12.18%。

对此,公司表示,“一方面,公司作为新兴品牌,处于快速发展阶段,充分利用多渠道资源进行品牌推广,以提高产品市场占有率;另一方面,公司主要通过线上渠道销售,线上渠道的营销推广费投入相对较大。公司主要通过电商平台直接面向消费者,渠道让利较少,但相应渠道费用较高,整体相较于同行业平均水平,呈现出高毛利高销售费用率的特点”。

光明乳业既是竞争对手还是第一大供应商,还曾为第一大客户

据招股书显示,认养一头牛2021年度乳制品销售规模已超过多数区域性上市乳企,仅次于伊利股份、光明乳业、新乳业及三元股份等大型乳企。但作为奶源补充,公司还要与澳亚牧业、圣牧乳业、光明乳业和中垦华山牧等企业开展采购合作;同时,基于发展战略布局和自身产能限制,公司选择光明乳业等行业内资深的合作方开展外协加工。

2019年-2021年,公司对光明乳业的外协加工金额分别为3551.41万元、7582.03万元、4757.99万元,占外协加工比为61.34%、55.36%和57.75%。

受此影响,光明乳业2020年迅速从公司的第二大供应商成长为第一大供应商。2019年-2021年,公司对光明乳业的采购金额分别为8601.3万元、1.43亿元、2.12亿元,采购占比分别为13.91%、11.08%、11.48%。

同时,时代数据还发现,光明乳业2019年曾是认养一头牛的第一大客户,公司对其的线下销售额达到1.39亿元,占当期收入的16.08%。

对此,公司回复称,“公司主要客户及供应商情况已通过《招股说明书》进行披露,报告期内,公司不存在依赖于少数供应商的情况,公司核心供应商与公司不存在关联关系,且相关采购的开展符合采购作业流程及管理规范”。

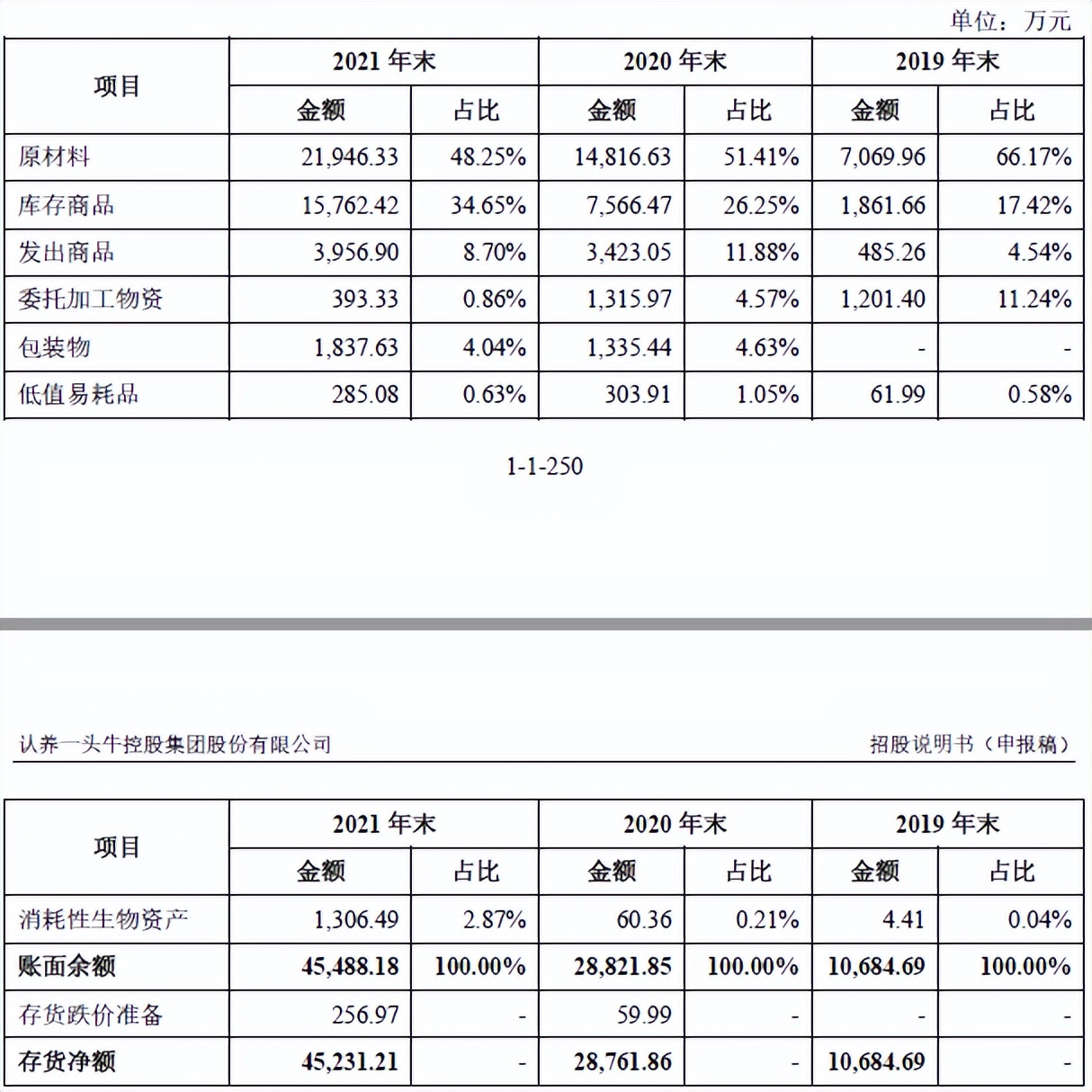

存货快速增长暗存风险

据披露,认养一头牛存货主要由原材料、库存商品和发出商品构成,报告期内增幅迅猛。截至报告期各期末,公司存货账面价值分别为1.07亿元、2.88亿元和4.52亿元。

对此,公司表示,“报告期内,公司原材料、库存商品、发出商品均有大幅上升,主要系公司业务规模增速较快,为保障未来业务需要,扩大了原材料采购,并同时增加了以乳制品为主的库存商品备货规模”。

同时,公司回复称,“公司已经根据实际经营情况、各项资产实际状况足额计提了相关减值准备,各项资产减值计提充分”。

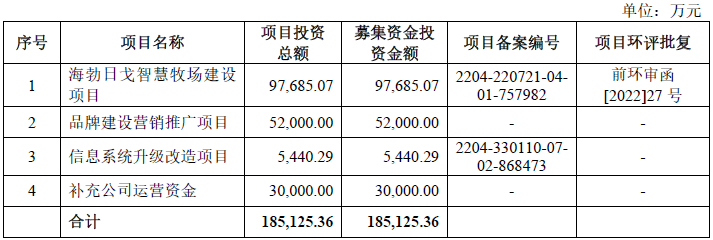

超一成IPO募资用于补充公司运营资金

据招股书披露,认养一头牛此次IPO拟募集资金18.51亿元用于3个项目的建设及补充公司运营资金,其中,拟将3亿元用于补充公司运营资金,占拟募集资金的16.21%。

但是,截至2021年12月末,公司尚有货币资金11.7亿元。公司资金宽裕,拟使用3亿元募集资金用于补充营运资金的必要性存疑。

对此,公司回复称,“随着经营规模的进一步扩张,公司经营性资产资金需求规模将进一步提高。基于长期发展需要,公司拟将本次募集资金中的30000万元用于补充营运资金,以满足公司生产经营的资金需求”。

IPO上市前公司频繁增资推高估值

据悉,徐晓波先生为公司控股股东、实际控制人。截至招股书披露前,徐晓波直接持有公司38.52%股份,通过杭州青牛、杭州犊牛、杭州朝洋间接持有公司0.76%股份,同时担任公司董事长兼总经理。

同时,时代数据还注意到,2021年认养一头牛曾频繁增资,将公司估值不断推高。

截至2020年9月河北一头牛(公司前身)第三次增资,增资价格仍为3元/注册资本,对应的公司估值约为6.78亿元。但到了2021年4月,一头牛有限(公司前身)第四次增资及股权转让,增资价格及转让价格变为18.63元/注册资本,而对应的公司整体投后估值为约48.08亿元,估值较第三次大幅增长5倍多。

对此,公司表示,第三次增资价格是参考当时公司净资产账面价值协商确定,而第四次增资价格则由各方协商确定,股权转让与同次增资价格一致。

2021年7月,股份公司成立后第一次增资,增资价格为18.63元/注册资本,对应的公司整体投后估值为约49.84亿元。对此,公司表示,增资价格是参考2021年4月公司引入外部投资者增资价格所确定。

2021年11月,股份公司第二次增资,则是以资本公积4012.50万元向全体股东转增4012.5万股,每股面值1元,增加实收股本4012.5万元。此轮增资,公司股东并未实际出资。

2021年12月,股份公司很快进行了第三次增资,此时的增资价格增为27.63元/注册资本,对应的公司整体投后估值为约100.64亿元。对此,公司表示,增资价格是由各方协商确定。

而在2021年的频繁增资过程中,认养一头牛的公司估值瞬间从约6.78亿元增长至约100.64亿元,估值增长近13倍。

对此,公司表示,“公司历次股权变动事项均具有合理背景,定价依据合理且具有公允性,出资来源合法,历次股权变动均履行内部决策程序并完成工商变更登记,股权变动程序合法合规。公司历次增资真实有效,各股东的股权不存在股份代持、委托持股、利益输送或其他利益安排的情形,不存在纠纷或潜在争议”。

据招股书显示,认养一头牛此次IPO拟首次公开发行不超过4047.06万股,占发行后总股本比例不低于10%,拟募集资金18.51亿元。以此估算,此次IPO后,公司市值将达185.1亿元。

推荐阅读 相关文章

股东纷争持续8年 中炬高新被拖累业绩

留给中炬高新的时间不多了,在这场股权争斗暴风雨停息后,如何在竞争日渐激烈的调味品行业中重振旗鼓,是公司和股东们迫切需要思考的。...

37年品牌蛇油膏 隆力奇的童年记忆正在逐渐褪去

曾经的国货之光如今也已经没落了,37年的老品牌蛇油、护手霜,仍然是37年前的样子,如今依然能够在超市卖场里见其身影。...