浙商银行尝苦果

浙系银行“一哥”又一次站上风口浪尖。近期,关于“资本狂人”张长弓被查后举报数位金融圈官员的消息甚嚣尘上。作为浙商银行核心利润部门曾经的“操刀者”,张长弓案的最新进展让浙商银行再次走入大众视野。

在西子湖畔竖旗扬帆,历经数载,浙商银行已至弱冠之年。回看过去,2015—2017年是浙商银行业绩增速的“高光时刻”,但近年来,高层换血、业绩承压,这家年轻的股份制银行似乎走进了“水逆期”。现如今,浙商银行面临的挑战不仅仅是管理层被查带来的声誉影响,更有来自资产质量、风险管理、内部控制等方面的多重压力。

再陷风波

失联三年,张长弓再传消息,据媒体报道,浙商银行原副行长张长弓一案在调查完毕后,已移交司法机关处理。媒体报道显示,张长弓被抓之后为了“保命”,举报了多位金融圈知名人物,当中就有其顶头上司、浙商银行原董事长沈仁康。

这一消息也让浙商银行再度陷入风波。浙商银行的前身是中外合资的浙江商业银行,由中国银行、南洋商业银行、交通银行和浙江省国际信托投资有限公司共同出资,于1993年3月在宁波成立。因其中外合资性质,只能经营离岸业务,资产规模难以扩大,对全省经济发挥的作用有限。2004年6月30日,原银监会作出批复,批准浙商银行开业,标志着以民营资本为主体、总行在浙江的全国性股份制商业银行宣告诞生。2004年8月18日,浙商银行正式宣布开业,全面办理各项业务。

虽然身为全国12家股份制银行之一,但彼时的浙商银行存在感并不高。让这家银行成为新星的是2015—2017年的一路高歌猛进,2014年,沈仁康任浙商银行党委书记、董事长,2015年1月,张长弓加入浙商银行担任该行副行长,作为沈仁康的得力干将,张长弓被委以重任,曾负责最核心、最重要的利润部门。在沈张组合的搭配下,浙商银行总资产规模在2015年一举突破万亿元,增速近54%,一度发展为当时的明星银行。在随后的几年间,浙商银行完成了A+H股两地上市。2020年浙商银行跨入了“2万亿”俱乐部,五年间总资产“膨胀”万亿元,一时风头无两。

但快速的扩张背后也埋下了祸根:2018年10月,张长弓从浙商银行副行长任上离职。2019年10月,担任了广东华兴银行党委书记。此后的2021年9月,坊间出现了张长弓被调查的信息。2022年1月11日,距离退休年龄还有1年的沈仁康,突然卸任了董事长职务。2023年2月,沈仁康被查。

那几年,更多的问题逐渐暴露,浙商银行上海分行原行长顾清良受贿被查,坦然接受他人“用塑料袋、拉杆箱装钱”贿赂的细节引发市场哗然;2017年,原银监会对浙商银行开展了为期三个月的现场检查,2020年,浙商银行因31宗罪被原银保监会开出超亿元罚单;2020年,浙商银行资本市场部原副总经理邹建旭被查……这家快速成长期的股份制银行多次陷入舆论旋涡。

在中国(香港)金融衍生品投资研究院院长王红英看来,相关案件揭示了浙商银行在公司治理结构方面存在一定的问题。尤其是一把手在银行中拥有较大的权力,在信贷业务中时有干预,反映出银行在风险管理流程和内部控制措施上仍有亟待改进之处。

知名经济学者盘和林指出,现代银行有完善的运行体系,基层风控和内控制度很少出问题,所以银行贪腐案件往往出现在上层,因为上层管理者往往缺乏有效监督。诸多事件反映出浙商银行内控和风控存在严重不足,对管理层缺乏有效的监督机制,才让类似事件多次发生。

直至今年,高管“非常规辞职”的现象仍在上演,8月,浙商银行行长张荣森在继任9天后,突然宣布辞职。而就在官宣张荣森因个人原因辞职不久前,浙商银行董事会才刚刚迎来换届,陆建强任董事长,张荣森任行长。对于管理层离职的影响,浙商银行彼时回应道,“个别高管变动不会对本行经营产生影响,浙商银行战略、机制、队伍稳定,公司经营管理一切正常,未来高质量发展态势不变”。

业绩承压

自2004年成立至今,浙商银行已走过了弱冠之年,比起浙系另外两家上市银行宁波银行、杭州银行年轻不少。而作为浙江省唯一一家全国性股份制商业银行,浙商银行近年来却频繁出现在爆雷企业的债权人名单中,从乐视控股、安信信托再到康美药业,其中都有浙商银行的身影。激进展业之下,让浙商银行资产质量面临不小压力。

近日,浙商银行交出了2024年前三季度“成绩单”,截至9月末,浙商银行资产总额32761.88亿元,比去年末增加1323.09亿元,增长4.21%,依旧稳坐“浙系银行一哥”宝座。

尽管资产总额和营业收入均实现了正增长,但净利润增速明显放缓,2024年1—9月,浙商银行营业收入524.91亿元,同比增长5.64%;实现归母净利润129.05亿元,同比增长1.19%,净利润增速创近三年同期新低,超出市场预期。

2024年三季度,浙商银行陷入“增收不增利”局面,7—9月,实现营业收入172.12亿元,同比增长4.55%;实现归母净利润49.06亿元,同比下降2.08%。

资产质量方面,截至报告期末,浙商银行不良贷款余额259.63亿元,比去年末增加13.67亿元;不良贷款率1.43%,比去年末下降0.01个百分点。虽然不良贷款率有所下降,但不良贷款余额增加,表明资产质量仍面临一定压力。

在三季报中,浙商银行虽然未披露不良资产的明确数据,但从2023年数据剖析来看,浙商银行前十大贷款客户中,房地产企业占据半数,其中第一、第三、第五、第六、第十均为房地产客户,所占金额比重最大。截至去年末,浙商银行房地产业不良贷款率为2.48%,较2022年末增长0.82个百分点,在享受房地产业曾经带来的高收益的同时,该行也承受着行业下行带来的巨大风险。

进入2024年,浙商银行加快甩包袱,截至上半年末,房地产业的不良贷款率降低至1.26%。该行提到,坚持智慧风控,突出信用风险精准识别和前瞻防范化解,严控新增不良,全面优化授信资产结构。

王红英看来,利润持续下降,一方面是因为浙商银行所处的浙江省以小微企业为主导的经济环境受到了整体经济下行的影响,导致信贷需求和业务规模下降;另一方面,浙商银行自身在小微企业服务及对公服务方面还有待进一步提升。这两方面因素共同作用,影响了银行的经营表现。

违规与罚单齐飞

一系列连锁反应正在发生,在激进展业之下,浙商银行频吃罚单。北京商报记者梳理发现,在今年收到的罚单中,多与贷款违规有关。例如,浙商银行合肥分行因存在“办理贷款业务存在对贷款项目调查不到位、贷前调查不尽职的行为”被罚、浙商银行湖州分行存在“项目贷款发放不审慎;流动资金贷款发放不审慎;未严格审查贸易背景真实性开立信用证”等问题。

曾因“理财业务授权混乱”现身2020年监管亿元罚单的浙商银行上海分行,在2023年末又收到一张千万级处罚,缘由是“采用不正当手段吸收存款、发放贷款”。

浙江的商业文明历史悠久,这片土地上从来不乏商业智慧和创新精神。而一度高速行驶,又曾尝到激进展业苦果的浙商银行未来该如何找到发展路径?

“该银行需要从公司治理结构层面规范高管的行为,建立和完善制约机制以确保管理层的稳定性。”王红英进一步指出:在业务拓展方面,应进一步发挥综合金融服务能力,特别是在针对小微企业的普惠金融服务方面,提供符合不同生命周期需求的多元化金融工具,提升业绩表现。

盘和林进一步指出,2024年,浙商银行应当已经从过去的各种问题中解脱出来,逐渐步入了经营正轨,因此目前的业绩表现还算不错。对于不良资产比例上升的情况,主要是由宏观经济环境引起的阶段性问题,预计不会长期影响银行的表现。为了保持良好的发展态势,浙商银行需要建立高层监督机制,形成董事会、监事会与独立董事三方共同监督的良好局面。

针对市场传闻的张长弓一事、张荣森离职后新任行长聘任进展等问题,北京商报记者采访浙商银行,但截至发稿未收到回复。

推荐阅读

展示4%,到手1%,理财收益率“缩水”了?

近一段时间以来,部分银行理财产品实际业绩表现与展示收益率出现较大偏差,特别是近期收益率远低于展示收益率的现象引发关注。

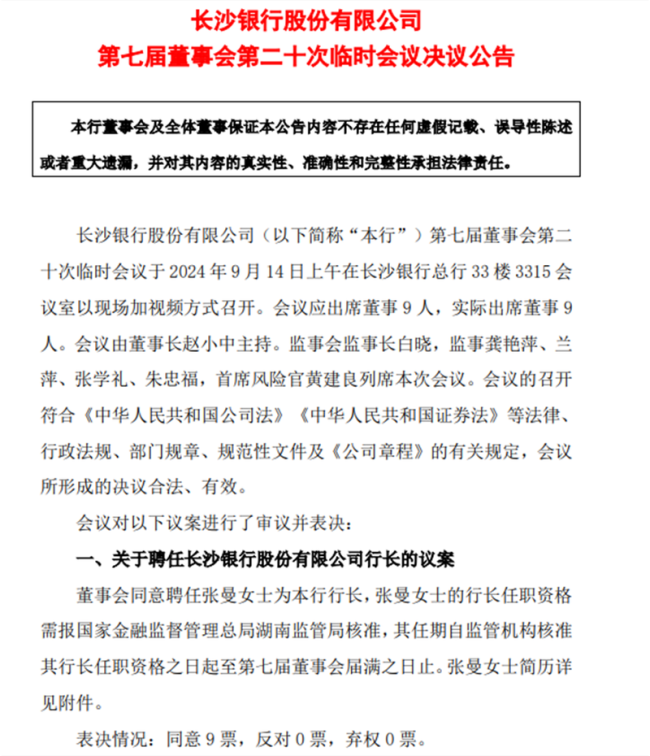

长沙银行将迎70后新行长,任职副行长近9年的张曼获提拔

9月17日晚间,长沙银行发布公告,董事会同意聘任张曼为该行行长,后续张曼的行长任职资格需报国家金融监督管理总局湖南监管局核准。

要还房贷了,工资卡每日转账限额被下调到500元?多网友称被“调降交易限额”,银行:为了…

7月以来,来自浙江、山东、山西、河北、辽宁、贵州等地的多家银行发布公告称,调降部分客户的非柜面渠道交易限额。