2-3万亿资金入市,银行理财盯上权益市场

随着一系列增量政策组合拳陆续落地,9月下旬至10月上旬,权益市场快速升温。受其波及,银行理财规模有所下降。

尽管近日债券市场企稳,银行理财规模已有回温,赎回情况缓解,但在当前低利率环境下,大部分资源用来配置固收资产的银行理财不得不面临竞争力不足的挑战。

同时,近期受提振资本市场的诸多政策影响,市场对权益市场信心水涨船高,吸引了大批个人及机构投资者入局。在此情境下,多家理财机构表示正在积极布局含权产品以分享权益市场发展红利。

中信建投证券分析师认为,新政策出台必然对银行理财子的资产配置和产品结构产生影响。理财子进入权益市场的主要方式或为增发混合类和权益类产品、购买公募基金等方式。据其测算,理财资金入市带来的增量资金规模合计大致在2万亿-3万亿元左右。

“股债跷跷板”效应显现

近期,A股迎来一波瞩目行情,权益市场强势走高,投资者入股市热情高涨。受此影响,银行理财“股债跷跷板”效应发酵,出现理财赎回、理财搬家现象。不过,另一方面,股市及政策带动下,权益类银行理财产品收益率表现亮眼,配置价值凸显,吸引了投资者及理财机构关注。

理财规模方面,据普益标准测算,9月全市场理财规模较月初下降7100亿至29.4万亿,降幅2.4%。跨季之后,“股债跷跷板”持续扰动,10月理财规模增长显著弱于历史同期。

从2022-2023年数据看,跨季后,10月前三周规模增量中枢分别为2989亿、5618亿、1716亿。但今年10月前三周,理财规模增量分别为-212亿、-260亿、3614亿,规模回稳偏慢且整体规模增加接近0.32万亿,显著低于过去两年平均1.03万亿的增量。

光大证券分析师王一峰表示,在“股债跷跷板”扰动下,理财等固定收益类资管产品净值回撤压力及规模不稳定性增强。

业绩表现方面,权益类、含权类理财收益率表现亮眼。截至2024年10月,全市场存续固收类理财产品的近1个月年化收益率的平均水平为2.35%,环比下跌30.33BP;混合类理财产品的近1个月年化收益率的平均水平为21.87%,环比上涨706.91BP;权益类理财产品的近1月年化收益率的平均水平为129.03%,环比上涨8269.87BP。

业内分析人士指出,市场情绪回暖使得含权类理财配置价值显现,理财子布局权益类资产有助于理财公司建立竞争优势。另一方面,含权类理财产品面临更大不确定性,因此理财子在布局时,应加强风险管理,深化投资者教育,通过创新产品、提升投研能力等多维度举措,拓展含权理财产品市场,以满足投资者多元需求。

谈及接下来理财搬家情况是否会延续的问题,业内人士指出,短期来看当前市场环境及政策导向对股市的刺激作用或还将延续,而长期趋势取决于市场变化、监管政策的落地及投资者行为的变化。

含权产品发行增量空间达万亿

普益标在研报中表示,9月24日以来随着市场反弹,混合类和权益类产品的收益也出现了明显回升,多款产品9月以来年化收益率超过30%。这两类理财产品近1月收益率与上证指数近1月涨跌幅在多数时间呈现“同涨同跌”趋势,反映出高含权产品与权益市场表现息息相关。

中信建投证券分析师马鲲鹏指出,9月24日以来政策组合拳多方发力,权益市场表现超出市场预期,这必然会对银行理财行业产生影响。

据其分析,新政策将会对理财子产品结构、资产配置结构等方面产生影响。

今年7月银行业理财登记托管中信发布《中国银行业理财市场半年报告(2024年上)》显示,截至6月末,银行理财市场存续规模28.52万亿元。其中,固收类产品存续规模为27.63万亿元,占全部理财产品存续规模的比例达96.88%;混合类产品存续规模为0.78万亿元,占比为2.73%;权益类产品和商品及金融衍生品类产品的存续规模相对较小,分别为0.07万亿元和0.04万亿元。

马鲲鹏认为,2024年上半年,混合类和权益类产品规模合计不到9000亿元,占比不到3%,同资本市场表现的相关度必然较小,无法分享到资产价格回升带来的政策红利和制度红利。

不过,规模占比较小也意味着仍有较大探索空间。马鲲鹏预计,随着未来资产价格回升,理财子需要增加混合类和权益类发行并提高产品募集规模,通过业绩比较基准的回升来吸引投资者购买,确保理财规模的稳步回升。据其测算,未来混合类产品增量空间约1万亿-2万亿;权益类产品增量空间约1万亿。

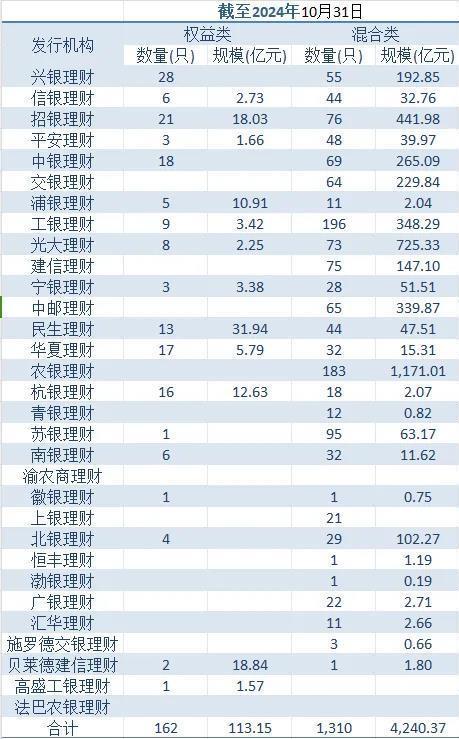

(截至10月末理财子含权理财产品情况)

机构加速布局权益市场

权益市场强势反弹,刺激之下理财子开始加速布局含权理财产品。

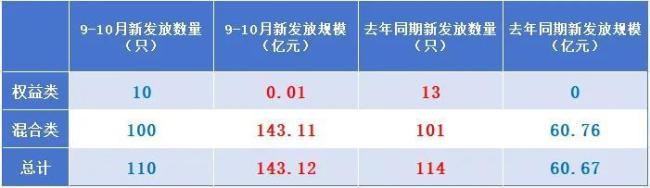

Wind公开数据显示,9月新发混合类与权益类产品数量创下年内新高,达到64只,新发产品规模约40亿元。10月新发混合类与权益类产品数量略减为46只,不过募集规模较上月翻倍,约为100亿元。与去年同期相比,新发行数量变动略小,新发放规模达到去年同期两倍余。

暂且不提后续权益市场走势如何,在市场需求、政策引导、优化产品结构等多方因素的推动下,理财子布局权益类资产的机遇不容忽视,多家头部理财机构均发声表示将持续加强权益投资能力建设,把握权益市场投资机遇。

工银理财总裁高向阳近日在公开场合表示,工银理财高度重视国内权益市场投资机遇,持续加强权益投资能力建设。当前政策支持资本市场的信号仍在持续显现过程中,资本市场将逐步进入“基本面定价”的新阶段,预计结构性机会系统性增多。

兴银理财总裁汪圣明也表示,理财不能局限于固定收益,需要走向权益市场。“下一阶段我们要充分运用指数工具,充分运用ETF场内交易的指数工具,改进和提高理财大类资产配置中权益配置的效率,提升大类资产配置的实效。”汪圣明称。

不过,含权类理财产品面临的风险及不确定性均要高于固收类产品,理财行业是否做好准备应对权益市场波动带来的风险和收益?又该如何面对银行理财投资者整体风险偏好较低的特点?这一点,银行理财仍需加力探索。

业内普遍认为,加强投研能力建设仍然是重中之重。招联首席研究员董希淼表示,理财子应加快引入和培养专业人才,不断提升对宏观形势和金融市场研判能力,持续提升投资研究能力和资产配置能力,提升风控和投研体系的建设,为不同需求的投资者提供差异化的产品和服务。

另外,拓展销售渠道和客户群体也是必要的发力方向。招银理财总裁钟文岳表示,为了更好地应对市场变化并实现可持续发展,理财行业应加强权益能力建设、积极参与资本市场,并拓展销售渠道和客户群体。他建议,下一步建议放开客户购买R4/R5理财必须面签的限制,开放券商、互联网代销渠道,另外引进机构客户作为投资者,并放开被动产品发行。

除此之外,业内人士建议理财子还应深化投资者教育,通过创新产品、适时调整投资组合比例等方式在拓展市场的同时规避潜在风险,以满足投资者多元需求。

推荐阅读

展示4%,到手1%,理财收益率“缩水”了?

近一段时间以来,部分银行理财产品实际业绩表现与展示收益率出现较大偏差,特别是近期收益率远低于展示收益率的现象引发关注。

要还房贷了,工资卡每日转账限额被下调到500元?多网友称被“调降交易限额”,银行:为了…

7月以来,来自浙江、山东、山西、河北、辽宁、贵州等地的多家银行发布公告称,调降部分客户的非柜面渠道交易限额。

长沙银行将迎70后新行长,任职副行长近9年的张曼获提拔

9月17日晚间,长沙银行发布公告,董事会同意聘任张曼为该行行长,后续张曼的行长任职资格需报国家金融监督管理总局湖南监管局核准。