主业收入缩水 长沙银行执念理财子公司

时隔近六年,这家万亿城商行仍在申筹理财公司。12月2日,长沙银行在2024年三季报业绩说明会上透露仍在推动理财公司申筹相关工作。早在2018年12月,长沙银行就曾公开宣布拟全资发起设立理财公司长银理财,不过迟迟未见进展。分析人士指出,多年未获理财公司牌照背后,或与监管政策收紧有关,也可能与银行自身的运营情况有关。近年来,长沙银行营收净利保持稳健增长,但利息净收入、手续费及佣金净收入等主业收入却出现“缩水”,营收增长来源之一为此前几度亏损的“账面财富”——公允价值变动收益。不过,公允价值变动收益增长并不能作为判断企业日常生产经营活动的稳定行为,长沙银行仍需深耕主业。

理财公司仍在申筹中

长沙银行再度透露理财公司申请进展。12月2日,长沙银行召开2024年三季报业绩说明会,该行党委书记、董事长赵小中表示,“关于理财子公司申筹,我行与监管部门保持密切沟通,了解最新监管政策,推动理财子公司申筹相关工作。后续我行将根据申筹进展情况及时履行信息披露义务”。

长沙银行筹谋理财公司已有六年之久。早在2018年12月,长沙银行就曾发布公告宣布拟全资发起设立理财公司长银理财,注册资本10亿元,并表示,设立理财公司符合国内外资产管理行业发展趋势,也符合该行战略发展规划,有利于提升该行综合金融服务水平,增强服务实体经济、价值创造和整体抗风险能力。

此后,在2021年、2022年年报中,长沙银行也多次提及,“全力加快理财子公司申筹,打通从债权融资向股权融资市场的通道,增强全品类投资能力,提升代客理财收益水平”。

2023年年报中,长沙银行未如期提及理财公司相关申请事宜,但在2023年度业绩说明会上,该行管理层仍透露,“要继续申请理财公司等新的牌照资质,打造更多元化的战略增长极”。

不过,时至今日,长沙银行理财公司的申筹工作却迟迟未见实质进展。而在这近六年的时间里,已有31家理财公司获批开业,其中8家为城商行设立的理财公司。

在业内人士看来,长沙银行理财公司迟迟未获批或与监管政策收紧有关,也可能与银行自身的运营情况有关。自2023年起,理财公司获批筹备或开业步伐便有所放缓,彼时仅有1家合资理财公司法巴农银理财开业,浙银理财在去年末获批筹建,此后再无获批开业的理财公司。

资深金融监管政策专家周毅钦表示,理财公司获批筹备或开业步伐放缓,一方面是因为多数大中型商业银行已经基本都成立了理财公司;另一方面,中央金融工作会议提出,“严格中小金融机构准入标准和监管要求”,因此中小银行理财子公司准入标准也将趋严,监管部门也会把好审核关。

今年6月,有消息称,监管对未成立理财公司的银行理财业务风险做出提醒,要求部分省份相关城商行与农商行在2026年末将存量理财业务全部清理完毕。

金乐函数分析师廖鹤凯认为,出于审慎考量,监管部门更倾向于批复牌照给大型银行和抗风险能力较强的股份制银行,自身运营尚不稳定,业务规模、抗风险能力和投研能力较弱的中小银行很难获得牌照。

主业收入增长面临挑战

官网显示,长沙银行成立于1997年5月25日,2018年9月26日在上海证券交易所主板上市,是湖南省首家上市银行,资产规模已超万亿元。

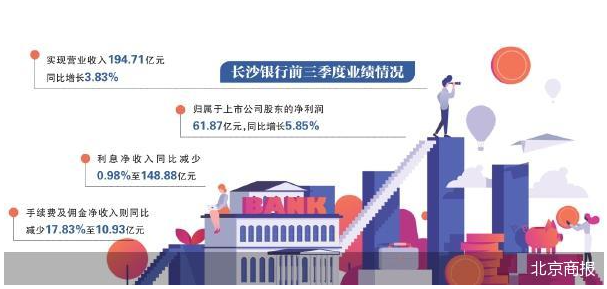

近年来,长沙银行业绩保持稳健增长,2024年三季度,长沙银行再度交出营收净利增长“答卷”,前三季度,实现营业收入194.71亿元,同比增长3.83%;归属于上市公司股东的净利润61.87亿元,同比增长5.85%。

但主业收入仍延续上半年下滑趋势,前三季度,该行利息净收入同比减少0.98%至148.88亿元,手续费及佣金净收入则同比减少17.83%至10.93亿元。营收增长来源之一仍是“账面财富”——公允价值变动收益的提高,报告期内,该行公允价值变动收益同比增超550%至13.35亿元,而在上半年,该项收入就已突破10亿元。

不过,公允价值变动收益的特点是具有偶发性,不能作为判断企业日常生产经营活动的稳定行为。北京商报记者梳理发现,此前,长沙银行公允价值变动收益多为负增长甚至浮亏状态。2023年上半年,该行公允价值变动收益同比减少26.66%至3.34亿元。2022年、2023年该行分别实现公允价值变动收益-0.57亿元、-5.73亿元。

廖鹤凯认为,长沙银行前三季度公允价值变动收益大幅增长,主要原因是债券市场利率下行,导致金融工具账户债券及债券基金浮盈增加,这种情况显然不可持续,而且后续还有大幅波动的可能。

北京商报记者注意到,与长沙银行类似,公允价值变动收益也一度成为南京银行收入增长的主要动因之一,前三季度,南京银行该项收入为46.76亿元,同比增长137.27%,而在上半年此增速则高达477.9%。

“长沙银行的利润结构具有一定代表性,在区域经济和环境调整的背景下,部分中小银行利息净收入等主营业务下滑,但依靠投资债券公允价值变动收益的大幅增长,弥补了主业收入的下降。”中国(香港)金融衍生品投资研究院院长王红英指出,公允价值变动收益并不具备可持续性,若债券市场波动,可能会带来浮亏,因此商业银行基于债券工具的投资收益存在着一定风险。

如何突围

今年9月,空缺半年的长沙银行行长一职敲定人选。9月17日,长沙银行发布公告称,该行第七届董事会第二十次临时会议审议通过关于聘任长沙银行行长的议案,同意聘任张曼为该行行长,任职资格需报国家金融监督管理总局湖南监管局核准,其任期自监管机构核准其行长任职资格之日起至第七届董事会届满之日止。

张曼为长沙银行内部提拔,其于1972年5月出生,现任长沙银行党委委员、副行长,曾先后供职于农业银行长沙县支行、长沙银行星城支行、湖南长银五八消费金融。

而在张曼之前,长沙银行董事会同意将曾在广州分行任职多年的罗刚提拔为副行长,目前任职资格仍尚待监管核准。

随着新任管理层陆续到岗就任,长沙银行如何在新管理层的带领下提高自身竞争实力?廖鹤凯表示,长沙银行作为中部地区首家资产过万亿的A股上市银行,有着很强的区域影响力。但从盈利能力等方面来看,长沙银行当下面临一定挑战,需要新团队尽快形成战斗力,形成有效战略布局,加强对应团队人员建设,尽快整合现有资源优化业务结构,在加强风险管控的基础上,提供多元化的金融服务方案。

王红英指出,在新任管理层的带领下,未来长沙银行需要进一步提升自身的综合金融服务能力,特别是在对公业务领域,充当好企业的投融资顾问角色,助力实体产业发展,这是未来长沙银行业绩提升的重要基础之一。此外,还需要强化数字科技的发展,在风险可控的前提下推进零售、对公业务发展。

12月3日,北京商报记者就理财公司筹备、业绩情况及后续发展规划采访长沙银行,但截至发稿尚未得到回复。

推荐阅读

展示4%,到手1%,理财收益率“缩水”了?

近一段时间以来,部分银行理财产品实际业绩表现与展示收益率出现较大偏差,特别是近期收益率远低于展示收益率的现象引发关注。

要还房贷了,工资卡每日转账限额被下调到500元?多网友称被“调降交易限额”,银行:为了…

7月以来,来自浙江、山东、山西、河北、辽宁、贵州等地的多家银行发布公告称,调降部分客户的非柜面渠道交易限额。