中国人寿“打响”抢配公募REITs“第一枪”

图源:豆包

风水轮流转,此前被资金弃之如敝履的公募REITs如今“逆袭”成为险企们的“新宠”。

2月17日,中国人寿公告欲认缴出资35亿元与关联方设立合伙企业,后者主要瞄向公募REITs领域,而前者对公募REITs的偏爱众所周知。

早在2023年11月,中国人寿就设立了一只公募REITs战略配售基金,是保险行业首支专注公募REITs战略配售份额投资的策略型基金。截止目前,国寿投资系统已参与20多只公募REITs的战略配售。

放眼整个行业,多家险企与国寿一样在公募REITs领域纷纷落子。根据Wind数据,截至2月18日,有可查数据的63只公募REITs产品中,险资通过战略配售和网下配售参与了所有产品的投资,对公募REITs保持着较高的投资热情。

险企抢配REITs的背后,一方面是系应对当下的“资产荒”。资负错位之下,固收类产品的收益率逐步下滑,虽然当前普通型人身保险产品预定利率研究值为2.34%,但是保险公司的利差损仍存在,基于此险企需要有新的资产来增厚收益。

另一方面是出于应对新会计准则的需要,REITs分红作为投资收益进入利润表,有助于稳定险企的利润表现。因为分红收入相对稳定,不会受到REITs市场价格波动的影响。

国寿“抢配”公募REITs

中国人寿欲大幅增配公募REITs。

2月17日,中国人寿公告与关联方设立北京平准基础设施不动产投资基金合伙企业(有限合伙)。从这家合伙企业的架构来看,中国人寿、首景投资、财信人寿作为LP;国寿置业、北京朗佳作为GP,创弛企业管理作为SLP;国寿资本则作为管理人。

国寿资本、国寿置业、创弛企业管理是中国人寿的关联方。其中,国寿资本则是中国人寿内专注商业不动产及基础设施等领域实物资产投资的专业投资管理基金平台。

而创弛企业管理为国寿资本拟设立的管理团队跟投平台。从合伙企业的具体信息来看,认缴出资总额为52.37亿元。其中,中国人寿认缴出资额为35亿元;首景投资紧随其后,认缴的出资额为10亿元。国寿置业、北京朗佳、创弛企业管理、财信人寿的出资额分别为3500万元、100万元、100万元、7亿元。

这家被国寿护航的合伙企业有着清晰的定位,其只对基础设施公募REITs进行投资,覆盖的产品包括产权类的基础设施公募REITs、特许经营权类或经营收益权类及其他类的基础设施公募REITs,重点覆盖京津冀、雄安新区、长三角、粤港澳大湾区、海南自贸区。

拉上关联方以及同行来加码REITs,中国人寿也给出了理由,基础设施公募REITs具备股债属性,有助于提升保险资金组合收益。

而欲增配REITs的中国人寿也可谓轻车熟路且战果颇丰。作为国寿资本的母公司,国寿投资不动产投资事业部副总经理韩萌介绍,国寿投资系统已参与20多只公募REITs的战略配售,业态涵盖商业、保租房、能源、高速公路、工业厂房、产业园等,其参与REITs的方式主要包括运用国寿系统受托资金、自有资金及发起设立公募REITs战配基金等。

另外,韩萌也曾表示,保险机构将探索公募REITs上游配置机会,战略布局符合公募REITs上市要求和政策鼓励方向的Pre-REITs和私募REITs,还可能深度参与设计,与发行人共同打磨条款。

资产荒下的“平替”

中国人寿对REITs的狂热程度可见一斑,而多家险企与之如出一辙。

华泰证券研报中指出,2024年中期保险类大量新面孔进场,投资人持仓市值多数增加。从具体险企对REITs的持仓情况来看,2024年中报前十大持仓披露保险机构数由27家增长至39家,人保寿险、太平洋财险、平安财险、利安人寿、大家资产、海保人寿、光大永明首次出现,并且持仓市值高于1亿元,同时人保系人保健康、人保财险均首次出现。

泰康人寿、中国人寿、平安人寿、同方人寿、中再资管为前五大保险投资人,持仓规模超过5亿元,新华人寿、人保寿险、工银安盛、大家投控、国寿投资、太平洋人寿和国寿资管持仓规模在2-5亿之间。

从对REITs持仓的金额来看,据中金的研报统计,以中报披露流通盘前十大投资者持仓市值计算(以去年8月30日收盘计),险资持仓市值达到36.37亿元,占前十大持有流通市值的29%。

有意思的是,2023年包括险资在内的资金对这类产品并不感冒。Choice数据显示,中证REITs全收益指数在2022年、2023年的变动幅度分别为0.02%、-22.67%。2024年的涨幅为12.31%。

1年时间风水轮流转的背后,与当前的资产荒有关。去年12月2日,10年期国债收益率罕见地跌破2%,创2002年4月以来新低,此后更是一路跌至如今的1.6775%。

有研报表示,由于2024年年末配置行情“抢跑”以及今年年初“开门红”需求驱动,国债10年期活跃券收益率下破1.6%,市场普遍预期10年期国债收益率2025年底部将在1.5%左右。

作为金融市场的基准利率之一,十年期国债收益率是众多金融资产定价的重要参考。其收益率水平下跌之际,各类资产的收益率也会随之下滑。在去年10月份,银行存款利率已进入“1”时代。

众所周知,险资是配置固收类产品的大户。根据国联民生证券研报,保险业的投资策略为以固收类资产为主、权益及其他类资产为辅,2024H1,保险行业对银行存款、债券、股票和证券投资的配置比例分别为9.3%、47.5%、12.7%。

也就是说,随着这类产品的收益率下滑叠加保险公司高成本的支出,险资配置固定收益类资产的收益率难以承担负债成本。在此背景下,其亟待配置新的资产来拉动投资端的收益,有着低门槛属性且强制分红的REITs就顺理成章成为保险公司新的选择。

国金证券此前指出,REITs的高股息特征明显。2023年特许经营权类REITs平均分红率达6.7%,显著高于同期主流股指的股息率,而产权类REITs平均分红率4.2%,强于沪深300(3.2%)而弱于上证50(4.4%)股息率;与1年期AAA级(2.6%)及AA+级(2.7%)中短期票据到期收益率相比,产权类REITs和特许经营权类REITs高分红优势显著。

险资狂买的背后

险企疯抢公募REITs的背后,除了应对当下的资产荒,还与新会计准则有关

。新会计准则对金融资产进行了重新分类。具体来看,金融资产从原本以公允价值计量且其变动计入当期损益的金融资产(FVTPL)、可供出售金融资产(AFS)、持有至到期投资(HTM)、贷款和应收款项类投资(L&R)“四分类”,减少为按摊余成本计量的金融资产(AC)、按公允价值计量且其变动计入其他综合收益的金融资产(FVOCI)、按公允价值计量且其变动计入当期损益的金融资产(FVTPL)“三分类”。

更多的权益类资产被归入FVTPL,这也意味着一旦资本市场有波动,保险公司的利润表波动明显加剧。比如在2024年三季度,得益于924行情二级市场涨势猛烈,这让重金押注股票市场的险企净利润大涨。

去年前三季度,五大险企共实现归母净利润3190.26亿元,同比增长78.29%。其中,中国平安实现归母净利润1191.82亿元、中国人寿实现归母净利润1045.23亿元、中国太保实现归母净利润383.1亿元、中国人保实现归母净利润363.31亿元、新华保险实现归母净利润206.8亿元。

广发证券在研报中指出,是权益市场底部大幅回升,推动FVTPL中股票和基金的公允价值大幅提升。

其中,投资收益对新华保险业绩的拉动尤为明显。2021年至2023年,新华保险的投资资产分别为1.08万亿、1.2万亿、1.34万亿,逐年上升。与之相反,2021年至2023年,新华保险的总投资收益率分别为5.9%、4.3%、1.8%,逐年下降。

而截止2024年3季度末,新华保险投资资产为16067.06亿元;年化总投资收益率为6.8%;年化综合投资收益率为8.1%,上年同期为3.0%。

不过,一旦二级市场不如人意,险企们的业绩也会受到影响。基于此,保险公司需要配置更多的FVOCI资产。新会计准则下,计入FVOCI科目的标的,原则是“不以交易为目的”,分红计入利润。

虽然当下诸多险企选择红利股,但是从分红角度来看,REITs强制分红的属性明显更加吸引险资。据悉,后者具有较高的分红比例,收益分配比例不低于合并后基金年度可供分配金额的90%。

此外,从政策端来看,2023年9月10日,国家金融监督管理总局发布《关于优化保险公司偿付能力监管标准的通知》,其中指出对于投资公开募集基础设施证券投资基金(REITS)中未穿透的,风险因子从0.6调整为0.5。

业内人士指出,对险企而言,风险因子越低,资本占用越少,险企可支配的资金运用空间也就更大。

推荐阅读

差别化费率成重点 绿色保险迎政策红利

绿色保险再迎政策力挺。8月11日,中共中央、国务院发布《关于加快经济社会发展全面绿色转型的意见》(以下简称《意见》)。

套现精达股份8亿元,保险“大佬”李光荣缺钱了?

在股价飙升之际,保险业大佬李光荣决定出售其控股的精达股份部分股权给牛散乔晓辉,以缓解资金压力。

起底保险科技上市潮:亏损、造假与最后的豪赌

“当前全行业的经营压力都很大,多个头部公司在2024年裁员30%,各家公司在目前选择上市,可以说都是被股东胁迫的。多方压力之下,资本短期内也等不到业绩明显回暖的时刻。”

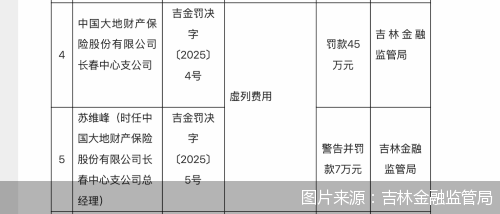

因虚列费用,大地保险长春中心支公司合计被罚52万元

2月18日,吉林金融监管局发布的行政处罚信息显示,中国大地财产保险股份有限公司(以下简称“大地保险”)长春中心支公司因虚列费用,被罚款45万元。

国寿、新华保险再出手,500亿鸿鹄基金斥资19亿“押注”陕西煤业

由中国人寿、新华联合设立的500亿险资私募基金——鸿鹄基金开始下场“买股”。