成都银行:核心资本率“偏低”,非利息收入在城商行倒数第四

近日,西部城商行龙头成都银行(601838.SH)的两大国资股东成都产业资本集团、成都欣天颐投资公司,联手斥资6.11亿元增持该行3424.7万股。

与此同时,2025年三季报显示,在“以量补价”的行业大背景下,成都银行整体盈利规模虽然稳步增长,但第三季度单季营收同比下滑2.92%,归母净利润增速仅0.17%。业绩增速放缓背后,公司经营管理中存在的风险点也受到市场关注。

业内人士坦言,成都银行是一家在传统赛道跑得很快的“优等生”,但在向综合化、轻资本转型的新赛道上,它明显落后,甚至出现了倒退的苗头。这背后是核心资本率偏低、净息差收窄、非息收入表现不佳、对公业务依赖度高以及零售转型缓慢等多重因素的共同作用。

盈利增速2021年见顶连续3年零9个月下滑

成都银行成立于1996年12月,2018年1月31日在上交所主板上市,成为四川省首家上市银行、国内第8家A股上市城商行。截至2025年11月27日收盘,该行总市值721亿元,在A股42家上市银行中排名第24,但在17家城商行中排名相对靠前。

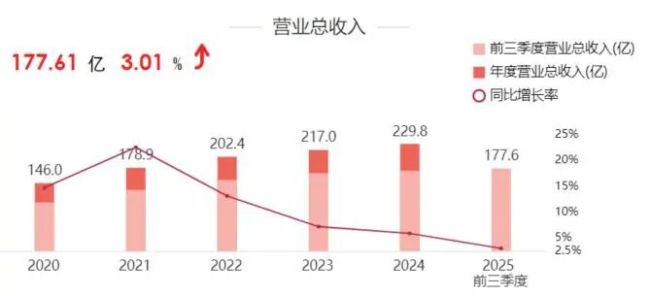

三季报显示,截至2025年9月末,成都银行前三季度实现营业收入177.61亿元,同比增长3.01%;实现归母净利润94.93亿元,同比增长5.03%。

与此同时,这家银行资产总额为13852.55亿元,较上年末增长10.81%;存款总额为9864.32亿元,较上年末增长11.35%;贷款总额8474.81亿元,较上年末增长14.13%。

从其贷款结构来看,该行对公贷款占比近八成。半年报显示,成都银行的租赁和商务服务业贷款余额3302.67亿元,占对公贷款的49.48%;水利、环境和公共设施管理贷款余额为967.54亿元,占对公贷款的14.50%。

业内人士分析,成都银行根植于成渝地区双城经济圈,资产质量底子较好,该区域的国家战略红利为其对公业务提供了持续的优质项目来源,便于他们通过扩大资产规模来对冲息差收窄的影响。

不过,也有机构提醒,对于这家西部城商行龙头而言,需要重点关注的是,如果宏观经济增长不及预期,可能拖累其资产质量并压缩息差。

将时间拉长到2020年以来,可以发现,成都银行的各项盈利指标增速,无论是营收还是归母净利润,早在2021年底就已见顶。

财报显示,2022年—2024年,成都银行实现营业收入202.41亿元、217.02亿元、229.82亿元,同比增长13.14%、7.22%、5.89%;实现归母净利润100.42亿元、116.71亿元、128.58亿元,同比增长28.24%、16.22%、10.17%。

2025年前三季度,成都银行营收同比增速3.01%,归母净利润同比增长5.03%。但是,去年同期这两者的增速分别是3.23%、10.81%。

显然,从2021年至今,成都银行的营收和归母净利润增速一直在下滑。即使考虑整个银行业降息周期的大背景,这家西部城商行龙头盈利指标增速迄今连续下滑的事实也毋庸置疑。

非息收入占比在城商行中倒数三季报同比下滑16.52%

业内人士分析,成都银行盈利增速出现下滑,背后是净息差收窄、非息收入表现不佳、对公业务依赖度高以及零售转型缓慢等多重因素的共同作用。

财报显示,2022年—2024年,成都银行的利息净收入分别为165.19亿元、176.54亿元、184.61亿元,同比增长14.54%、6.87%、4.57%,占营收的比重分别为81.61%、81.34%、80.33%。

与此同时,该行非利息净收入分别为37.23亿元、40.49亿元、45.21亿元,同比增长7.32%、8.76%、11.66%,占营收的比重分别为18.39%、18.66%、19.67%。

成都银行过去3年利息净收入增速连续下降,营收占比也同步缩小。同期,该行非利息收入增速连续增长,营收占比也相应扩大。

同期,该行的净息差分别为2.04%、1.81%、1.66%;净利差分别为2%、1.73%、1.62%;年化加权平均净资产收益率为19.48%、18.78%、17.81%。上述数据,反映了在“以量补价”的行业大背景下,成都银行营收结构上的一些细微变化。

鳌头财经注意到,2025年前三季度,成都银行的非利息收入为30.36亿元,同比下滑16.52%,占营收的比重也降至17.09%。

业内人士认为,上述数据显示,成都银行净息差和净利差持续收窄,核心盈利能力承压;营收过度依赖利息收入(尤其是对公贷款业务),非利息收入占比偏低;2025年前三季度,非利息收入不仅占比下降,绝对额也出现了显著下滑,表明其在向综合化、轻资本转型的中遭遇挫折。

财报显示,2024年上半年,在17家上市城商行中,成都银行的非利息收入占比排名倒数。这表明,非利息收入已成为其明显“短板”。

从上述排名中可以看出,上市城商行的收入结构正在分化。

排名前五的银行,非息收入占比均超过30%。在息差承压的背景下,这些银行积极发力非息业务,特别是2024年债券市场的表现,为银行通过债券投资获取收益创造了有利条件,投资收益成为拉动营收的重要引擎。

与此同时,排名倒数前五的银行包括成都银行在内,非息收入占比均低于25%,最低的郑州银行仅17.17%。显然,受资本市场波动以及保险及基金代销等领域降费政策的影响,这些银行手续费收入承压,财富管理待破局。

核心资本率“偏低”三季报拨备覆盖率下降46.21%

就资产质量而言,成都银行在业内表现较好。截至2025年9月末,成都银行的不良贷款率为0.68%,较上年末微增0.02个百分点;拨备覆盖率为433.08%,较上年末下降46.21个百分点。

业内人士认为,评估银行资产质量,关键要看不良贷款的“生成速度”。

数据显示,成都银行2025年上半年的不良净生成率仅为0.18%,处于非常低的水平,不良率0.68%的绝对值,在A股上市银行中也偏低。此外,三季报关注类贷款规模占比降至0.37%,较上年末下降0.07个百分点,资产风险敞口持续收窄。

从行业不良率来看,截至2025年上半年,成都银行的住宿和餐饮业的不良率最高,达到13.81%;其次为文化、体育和娱乐业,不良贷款率为4.36%,不过这两个行业贷款占比较低。贷款占比排名相对靠前的房地产业、建筑业、批发和零售业的不良贷款率均在2%以上,分别为2.44%、2.11%和2.09%。

对于资产质量相关指标,外界对成都银行的较大争议,主要集中在两个方面:一是拨备覆盖率偏高,有隐藏利润嫌疑;二是核心资本率偏低,不利于未来扩张与风险抵御。

三季报显示,成都银行9月末拨备覆盖率为433.08%,较上年末下降46.21个百分点。即使如此,这一数据依然属于业内较高水平。业内人士认为,拨备覆盖率下降,实为利润调节。这一指标下降,通常意味着银行消耗了一部分拨备来核销不良贷款,或者减缓了计提拨备的速度。

在资本充足率方面,截至今年三季度末,成都银行的核心一级资本充足率8.77%,一级资本充足率10.52%,资本充足率14.39%,分别较今年上半年末提升了0.16个百分点、1.28个百分点和1.26个百分点。

业内人士分析,成都银行的核心一级资本充足率高于监管底线,但缓冲空间收窄。

根据国家金融监督管理总局的规定,非系统重要性银行的核心一级资本充足率最低要求为7.5%。成都银行三季报8.77%的水平目前看是达标的。之所以被认为“偏低”,主要是因为在2024年末至2025年上半年期间,成都银行该指标经历了持续的下滑,导致安全垫变薄,引起了市场和监管对于其未来扩张能力和风险抵御能力的关注。

部分研报和分析指出,成都银行的核心一级资本充足率在同类银行中不占优势,确实面临一定的压力。

推荐阅读

银行股息率破8%?存银行不如买银行股要成趋势了?

最近有部分银行的股息率突破8%的消息传来,让人不禁想问这是存银行不如买银行股要成趋势了吗?我们该怎么看这件事?

“城商行尖子生”苏州银行颓势挡不住

2025年,是苏州银行成立15周年,一季度营收净利颓势依旧,崔庆军将如何出招应对,助力苏州银行重回高增长轨道,巩固“城商行尖子生”单位?