呷哺呷哺2025年亏损2.96亿元 年内关店超百家

呷哺呷哺(0520.HK)近日发布2025年度业绩报告。财报显示,全年实现营收37.89亿元,同比下滑20.3%;年内亏损总额2.96亿元,同比收窄25.6%。这是自2021年以来,公司连续第五年陷入亏损,累计亏损额已超过15亿元。

分析指出,呷哺呷哺陷入“减亏不增收”的局面,亏损收窄主要依赖关店带来的成本削减,而非内生性增长。在火锅行业竞争白热化、消费趋于理性的背景下,其正面临战略失衡与高负债下扩张的双重困局。

减亏靠关店,增长动力减弱

2025年,呷哺呷哺亏损大幅收窄,财报显示,其期内净亏损2.96亿元,较2024年的3.98亿元收窄25.6%。公司归因于“坚定推进餐厅结构性优化与降本增效”,具体包括,有序关闭低效亏损门店,使对关闭及持续亏损餐厅的资产减值损失计提金额较上年同期大幅下降约51.4%;同时,通过数字化供应链管理、精细化会员运营等措施降低成本。

然而,亏损收窄的背后是收入的大幅萎缩。财报显示,全年营收37.89亿元,较2024年下滑20.3%,较2021年巅峰时期的61.47亿元缩水超38%。收入回落的主要原因是行业竞争持续激烈、消费需求趋于理性,以及餐厅数量较上年同期净减少52家。

值得注意的是,亏损收窄主要依赖“被动止血”,而“主动造血”。员工成本同比减少18.2%,但主要系员工人数从22,504人减少至16,781人,裁员比例达25.4%;原材料及耗材成本同比下降20.7%,但占收入比重仅从35.2%微降至35.0%,显示运营效率并未实质性提升。

这种“收缩式减亏”的代价是巨大的。2025年下半年,公司亏损规模较上年同期反而扩大70%,经营压力依旧显著。分析指出,当门店网络优化告一段落,公司便失去了继续降本的空间,未来若不能重回增长轨道,将陷入“无店可关、无本可降”的僵局。

与此同时,流动性压力持续加剧。经营活动现金流从2023年的11.35亿元降至4.21亿元,造血能力大幅下滑。截至2025年末,现金及现金等价物较上年减少31.3%至2.49亿元,流动负债净额由3.04亿元扩大至4.47亿元,资产负债率攀升至92%的历史高位。

资本市场已对此作出反应。公司股价自2021年2月高点27.08港元跌至2026年3月26日的0.52港元,跌幅达98%,市值从近300亿港元缩水至不足6亿港元。即便控股股东贺光启在股价跌破1港元后多次增持,平均增持价达1.61港元,仍未能挽回市场信心。

双品牌定位的“错位”矛盾

目前,呷哺呷哺集团旗下两大主力品牌“呷哺”和“凑凑”走上了完全相反的道路,但未能找到健康的增长模型。

据了解,呷哺呷哺主品牌选择“以价换量”,走高性价比路线。财报显示,该品牌客单价从54.8元降至51.5元,翻座率从2.5倍提升至2.8倍。然而,客流的回暖并未转化为收入增长。财报显示,呷哺呷哺品牌总收入22.8亿元,同比下降13.3%。一线至三线城市同店销售额分别下滑9.9%、8.3%、11.6%,显示降价策略虽换来了部分客流,但未能阻止整体销售的下滑。

这一困境反映出呷哺主品牌定位的模糊化。从“一人一锅”的独特定位,逐渐沦为了“麻辣烫升级版”或“平价快餐”的替代品,原有的休闲属性被削弱,面对大量低价小火锅和快餐的围剿,差异化优势不再明显。

凑凑品牌选择“以量换价”,逆势提价。财报显示,凑凑客单价从123.5元拉升至148.8元,涨幅达20.5%。但这一策略直接导致客流量大幅流失,翻台率从1.6倍滑落至1.4倍,处于行业较低水平;收入骤降30.8%至13.49亿元;同店销售额在一线至三线城市分别录得13.7%、18.2%、28.9%的下滑。2025年凑凑分部经营亏损2.5亿元,成为集团亏损的主要来源。

凑凑的困境,源于前期“跑马圈地”式扩张积累的泡沫迅速破裂。2021-2023年,凑凑三年净增117家门店,由于采用直营模式且选址通常位于核心商圈,面积大、装修投入高、人力配置密集,固定成本远高于其他子品牌。随着选址不当、客流不足的问题逐渐暴露,2024-2025年累计净关110家门店。截至2025年末,凑凑门店数已从高峰期的257家缩减至147家。

值得注意的是,呷哺呷哺集团近两年新开门店数量均小于关闭门店数量。2024-2025年分别净关店133家、52家,在此背景下,集团仍计划于2026年新开不少于100家门店。有业内人士表示,主品牌呷哺呷哺陷入“降价难换增长”的困境,凑凑也因高端定位撑不起增长,其单店盈利能力能否支撑2026年的扩张计划有待考察。

礼品卡“寅吃卯粮”,新副牌前景未明

在两大品牌全线收缩之际,会员礼品卡成为全年唯一的增长亮点。2025年,呷哺呷哺实现礼品卡销售金额超6.7亿元,同比增长60%,礼品卡会员年人均消费383元,达到普通会员的2倍。但礼品卡售卡金额只有在消费者到店消费时才能逐步确认为收入,这一增长实际上是“寅吃卯粮”,透支了未来收入。若门店经营持续疲软、消费者到店意愿下降,其可持续性存疑。

为寻找第二增长曲线,呷哺呷哺在组织管理与产品端同步发力。组织方面,2025年启动“凤还巢”合伙人计划,邀请昔日优秀员工和现役骨干以合伙人身份参与门店经营。截至2025年底,已有13家门店参与该计划,50余人成为内部合伙人,首批合伙门店营收同比增长超30%,利润率达30%以上。

产品端,集团先后推出自选小火锅品牌“呷哺牧场”和牛排+自助模式的“呷牛排”。前者依旧聚焦自选小火锅,后者则尝试进军西餐领域,计划三年内开出100家门店。

但呷哺呷哺并非首次尝试新赛道。2022年推出高端烤肉品牌“趁烧”,客单价高达250元,计划未来三年突破百家。然而截至2023年底仅开出8家门店,因价格过高、消费环境转向理性,门店经营持续亏损,2024年8月全国全部门店关闭。这一失败经历引发了市场对“呷牛排”前景的担忧。

有业内人士分析指出,“呷哺牧场”模式与市场上大部分自选小火锅差异不大,入场时间偏晚,很难在存量市场中脱颖而出。呷哺呷哺目前应强化对自身的清晰定位,而非盲目扩张。在海底捞以服务构建护城河、怂火锅以特色场景抢占细分赛道、巴奴火锅冲刺港股上市的多元竞争格局下,呷哺呷哺能否凭借成熟的供应链和完善的运营机制,让现有主品牌走出连续亏损的困境,仍有待市场检验。

推荐阅读

呷哺呷哺2025年预亏收窄,多元布局主打质价比

3月6日,呷哺呷哺发布的2025年年度财务预告显示,集团预期2025年度收入约为人民币38亿元;净亏损人民币2.9-3.1亿元,较2024年的3.98亿元同比收窄22.2%-27.2%。

从“辣条一哥”到“魔芋大王”,卫龙的渠道关系也在悄然生变

面对以量贩零食为代表的渠道变革,整个休闲零食行业正在经历前所未有的大冲击,但作为“辣条一哥”的卫龙美味全球控股有限公司(下称“卫龙”)似乎并未受到太大影响。

新乳业与香港“十字牌”拓展战略合作 携手打造乳品新机遇

当乳业进入结构性深度调整期,品牌务必积极探索以创新响应消费者的需求,一场“新鲜”联盟正在悄然破局。2026年4月2日,香港著名乳企神乐院牛奶厂有限公司(以下简称“十字牌”)与新希望乳业正式签署战略合作备忘录,宣布启动“Project New Hope+”的深度合作计划。双方旨在通过品牌联盟、供应链和市场资源协同,共同开拓香港及澳门地区,为当地消费者带来更高质量的乳制品。

健康与风味双轮驱动,功能化燕麦植物饮品领跑新趋势

“天然健康、具备功能属性的饮品仍是2026年行业主流趋势,过往热门单品也将在该领域进行更深化的布局。”一位饮品业内人士在参加完糖酒会后对中华网财经表示。其中,高纤膳食、低GI控糖、中式风味功能、清洁标签四大细分方向,将主导市场增长与渠道选品逻辑。

年收入72.24亿元,辣条下滑魔芋补,麻辣王子机会来了?

卫龙2025年业绩报告显示,全年营收达72.24亿元人民币,同比增长15.3%;净利润14.27亿元,同比大幅增长33.6%,净利润率由上年17%提升至19.8%。

方便面巨头业绩出炉:康师傅284亿、统一105亿,盈利全线飘红

方便面市场还“香”么?答案或许能从企业财报中一探究竟。近日,康师傅、统一、日清、三养等头部方便面企业陆续发布2025年业绩。

买衣服要交“地球使用费”?Patagonia陷争议,品牌:已知悉正在查

户外品牌巴塔哥尼亚(Patagonia)的天猫旗舰店因启动“地球使用费”活动陷入争议。

巨亏72亿!水泥巨头业绩"雪崩"

国内水泥行业巨头天山股份(000877)2025年业绩"雪崩",净利润巨亏72.91亿元同比暴跌916%,全年共计提各项资产减值准备64.05亿元。

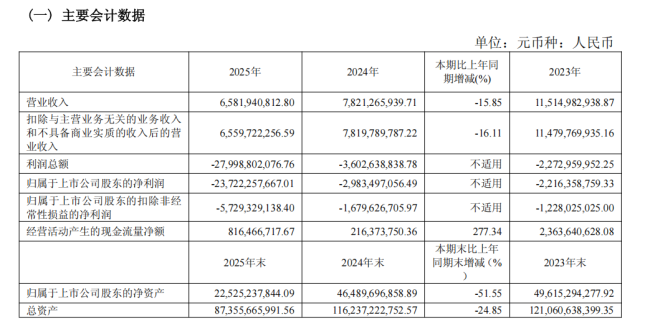

5.7万股民懵了,“家居零售业第一股”巨亏237亿!

地产下行压力传导下,家居行业集体承压,“家居零售业第一股”美凯龙也难独善其身,2025年巨亏237亿元,5.75万股东都懵了。