新乳业,冲刺港股补“鲜”血

新乳业推进国际化战略,已迈出关键一步。

日前,公司已递交招股书,拟在港交所主板挂牌上市。如果顺利的话,将成为乳制品行业首家A+H双资本平台企业。

在行业疲软、低温奶赛道成核心增长极的背景下,新乳业此次奔赴港股雄心勃勃,但这是否能够为自身打开新的空间?

液态奶首超百亿

继2026年初君乐宝冲刺港股后,新乳业(002946.SZ)日前也向联交所递交招股书,拟登陆港股。如果顺利的话,公司将成为乳业行业首家A+H双上市平台企业。

2023年至2025年,公司营业收入分别约109.87亿元、106.65亿元及112.33亿元,归母净利润分别约4.38亿元、5.49亿元和7.54亿元。

报告期内,靠着原料红利和低温产品高毛利水平,公司净利率由2023年4.0%增至2025年的6.7%。

在国内乳业行业,伊利股份、蒙牛乳业为绝对第一梯队,从整体收入来看,新乳业已仅次于君乐宝,稳居第二梯队,让外界更为关注的是其液态乳制品业务。

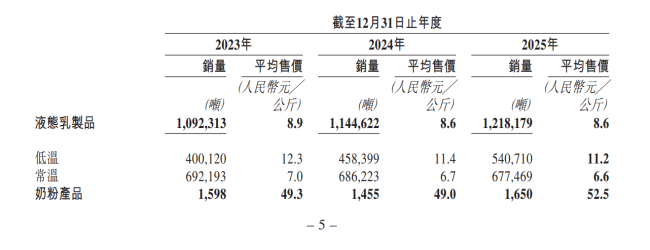

2023年至2024年,公司液态乳制品(以下称:液态奶)业务收入分别约97.55亿元、98.36亿元,直到2025年实现百亿规模,达约104.95亿元,同比增长6.70%,毛利率高达30.7%。

从招股书披露的信息来看,液态奶业务的优异表现,与产品调价不无关系。2023年至2025年,其液态奶产品平均售价由8.9元/公斤降至8.6元/公斤,同期销量由109.23万吨增至121.82万吨。

其中,价格调整幅度较大的是低温奶产品,上述同期其平均售价由12.3元/公斤降至11.2元/公斤,销量由40.01万吨增至54.07万吨,毛利率由35.7%增至36%。同期,常温奶产品均价由7.0元/公斤降至6.6元/公斤,销量由69.22万吨降至67.75万吨,毛利率由21.7%增至23.4%。

当常温奶迎来行业性衰退,消费者偏好向低温产品转移的市场背景下,新乳业依托原料端成本红利与规模效应,在拳头业务低温产品上以降换量,或许是公司针对市场竞争,不得不做的动作。

长期以来,公司始终聚焦低温奶,主打“鲜”战略,在低温赛道仅次于光明乳业。不过,在很长一段时间里,公司液态奶业务收入一直未能突破百亿。2020年,公司曾提出3年倍增计划,预计2023年成为行业内液态奶业务第4家百亿级企业。不过,这一目标还是迟到了2年才完成。

港股补血?

常温奶进入存量阶段后,低温奶产品成为乳制品行业内最后一个核心增长板块。据弗若斯特沙利文报告,国内低温奶市场零售规模预计由2025年的946亿元增至2030年的1230亿元,复合年增长率5.4%。同时,低温鲜奶品类扩张迅速,2025年市场规模达402亿元,预计2030年升至617亿元,复合年增长率达8.9%。

新乳业在多年前锚定低温战略,以低温乳制品收入计,2023年到2025年,公司已实现10.8%的复合年增长率。

但是,要想在低温奶市场分一杯羹并非易事,产品保质期短、运送半径受限,重度依赖冷链效率,同时也对企业的资金实力提出了极高要求。

2025年,新乳业营收、归母净利润双增,尽管在乳制品行业较为出彩,亦难掩现金流的紧张。

截至去年末,其经营活动产生的现金流量净额为15.10亿元,同比微增仅1.27%。同期,现金及现金等价物约3.26亿元,较2024年末的3.92亿元同比下降约16.84%。

与此同时,公司短期债务却在大幅增长。截至去年末,公司一年内到期的非流动负债约13.67亿元,同比大增58.22%。同期,短期借款约4.44亿元。这意味着,其手中现有货币资金难以覆盖上述债务,由此带来不小的流动性压力。

此外,公司租赁、长期采购等合约未贴现现金流量状况也值得关注。

招股书披露,2025年末,公司一年内或按要求支付(含1年)的短期借款、应付票据、应付账款、一年内到期的非流动负债等总计约36.68亿元,较上年同期增加6.46亿元,意味着未来刚性现金流支出压力进一步加剧。

新乳业在这样背景下冲刺港股,或许正是为了打开更大的融资窗口。招股书披露,港股上市所募资金,除了用于品牌、销售网络、产品创新等项目外,还将拿出一部分用于营运及其他一般企业用途。

主动突围

2001年,新乳业从西南地区起步,先后完成对昆明雪兰、四川华西、安徽白帝、杭州双峰以及青岛琴牌等多家区域性乳企的收购,产品及品牌覆盖西南、华东和华北等地区。

迄今,公司已拥有新希望、24小时等8个全国性品牌,以及华西、雪兰等12个区域性品牌。通过独立发展区域品牌,逐步建立起全面的乳制品生产和销售体系。

虽然新乳业对众多区域品牌完成了系统性整合,但不同的品牌文化和经营模式等仍存差异,在实际运营中,各品牌能否形成协同,是公司在全国化进程过程中的一大严峻挑战。

当然,更大的挑战来自外部。乳业双雄伊利股份、蒙牛乳业持续加码低温赛道,通过强势品牌影响力和渠道网络对区域市场持续渗透,已对中小品牌形成碾压之势。

新乳业在报告期内连续调价,以及推出功能性酸奶产品,或许正是无奈之举。选择在港股上市,被外界看作是其主动突围的一部分。

新乳业在招股书中明确,将通过收并购以及本土化运营等方式拓展海外市场,打造全球化布局。4月初,公司与香港神乐院牛奶达成战略合作,被视作国际化战略的重要一步。

本土乳业出海并非易事,既要考虑海外市场相关政策,又得贴合消费习惯等,即便在港澳区域市场试验成功,这一模式也未必在海外市场简单复制、持续奏效。

推荐阅读

新乳业与香港“十字牌”拓展战略合作 携手打造乳品新机遇

当乳业进入结构性深度调整期,品牌务必积极探索以创新响应消费者的需求,一场“新鲜”联盟正在悄然破局。2026年4月2日,香港著名乳企神乐院牛奶厂有限公司(以下简称“十字牌”)与新希望乳业正式签署战略合作备忘录,宣布启动“Project New Hope+”的深度合作计划。双方旨在通过品牌联盟、供应链和市场资源协同,共同开拓香港及澳门地区,为当地消费者带来更高质量的乳制品。

新乳业2025年报:营收利润双增,第四季度加速度净利超60%

2026年3月22日晚,新乳业发布2025年年度报告。报告期内,公司实现营业收入112.33亿元,同比增长5.33%;归母净利润7.31亿元,同比增长35.98%;归母扣非净利润7.74亿元,同比增长33.76%;销售净利润率同比增加1.57个百分点;资产负债率56.51%,较期初下降8.10个百分点,经营质量持续优化。2025第四季度公司营业收入双位数增长,归母净利润同比增长69%。

新乳业三季报归母净利大增超31%,“中国式新鲜”持续领跑

今年前三季度,国内乳品行业继续处于结构性调整期,消费分化、竞争加剧已成常态。作为国内新鲜乳品代表品牌,新乳业坚定贯彻“鲜立方战略”,以低温产品为核心,通过科技赋能与品牌创新,对“新鲜”价值进行深度挖掘与创新表达,以“鲜进生产力”实现了业绩的稳健增长,助推行业转型升级。

水牛奶遭“打假”,桂牛乳业的困局

近日,广西桂牛水牛乳业股份有限公司(以下简称“桂牛乳业”)因生产的“高钙水牛奶”检出黄牛源性成分,被玉林市市场监督管理局罚款近7万元。

华网·两会丨“不焦虑”“向上卷”,新希望乳业积极拥抱AI破局奶业新质发展

“传统产业不要向下卷,要向上卷,要转型升级。”3月2日全国“两会”前夕,全国政协委员、新希望集团董事长刘永好在媒体沟通会上,就人工智能与工农生产结合、发展乡村振兴带头人群体、加强农业走出去、发展新质生产力等关注话题进行了分享。

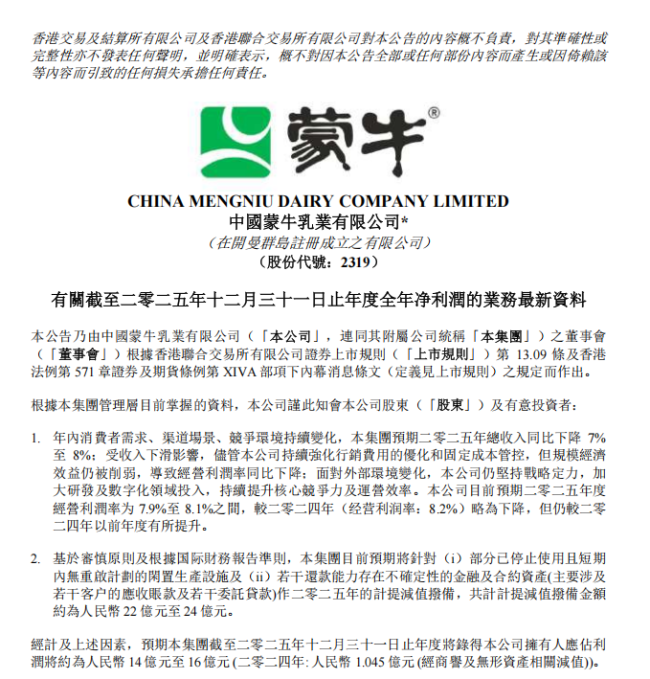

蒙牛乳业2025:纯利飙升近14倍,但收入却少了64亿+

消费者需求、渠道场景、竞争环境持续变化,2025年度,蒙牛乳业收入为822.449亿元(人民币,下同),较2024年度的886.748亿元同比下降7.3%。

从“流量场”到“情感场”,新希望乳业如何打造粉丝狂欢盛宴

春节营销战役年年有,品牌叙事如何真正走进用户心里?当第十二届牛奶粉丝节与马年春节相遇,新希望乳业将目光聚焦于真正的高价值用户——超级粉丝。1月24日至25日,新希望乳业在苏州乐园举办了一场“超级粉丝盛会”,定向邀请了300+家庭用户现场体验鲜活年味。从非遗文化的深度共创,到线下沉浸式嘉年华的专属体验,再到长效情感资产的沉淀,新希望乳业用一场持续到新年的狂欢盛宴,让“一马当‘鲜’,喜运冲天”的祝福成为了具有温度的情感体验,也推动牛奶粉丝节从“流量场”向“情感场”扎实转型。

乳业透视:分化阵痛中转型,价值升维里突围

2025年已经快要走到尾声,而中国乳制品行业却在消费需求结构性调整、原材料成本持续高位运行、市场竞争日趋白热化的多重压力下,正经历着从“规模扩张”向“质量增长”的深刻变革。

新希望乳业官宣唐钱婷为品牌代言人 以“鲜活营养”助力体育强国梦

11月的粤港澳大湾区,第十五届全国运动会战幕正酣。赛场内,体育健儿一次次向着更快、更高、更强发起冲击。此次全运会,在11月12日的女子100米蛙泳决赛和11月17日的女子50米蛙泳决赛中,唐钱婷凭借强劲的实力获得冠军,展现了“中国速度”的魅力。比赛结束后,一场关于“领鲜”的携手同样引人注目——新希望乳业正式官宣游泳世界冠军、巴黎奥运会银牌得主、亚洲纪录保持者唐钱婷为品牌代言人,推动体育精神与“鲜活营养”的品牌理念深度融合,进一步助力体育强国梦。

南方乳业北交所过会:募资缩水26%,仅7人全职搞研发无发明专利

作为贵州乳业“领头羊”,南方乳业近年来业绩保持增长。但截至2025年上半年底,公司46位研发人员中,仅有7人全职。