辉瑞、强生、诺华……大药企加注培育新型重磅药

进入2024年第三季度后,不少大药企研发新一代药物与疗法的步伐加快,希望在未来几年内看见成效。实际上,大范围的专利悬崖正威胁或已蚕食了投资者的预期利润。除了重磅药物失去专利保护外,在一些疾病领域遇阻后,也在刺激制药公司押注新产品。

近日,在第三季度财报电话会议上,部分制药巨头的高管商讨了关于可能推动未来收益增长的新产品布局。

辉瑞:专注提升疫苗竞争力

辉瑞2024年第三季度营收为177亿美元,较上一季度增长31%。公司的疫苗特许经营权受到的冲击不小。例如重磅肺炎球菌疫苗Prevnar 13和去年推出的更新版Prevnar 20正在承受着巨大的销售压力。默沙东在6月获得批准的21价肺炎球菌结合疫苗Capvaxive,以及Vaxcyte公司顺利挺进Ⅲ期试验的在研31价肺炎球菌结合疫苗VAX-31都是Prevnar的强力竞争对手。

为了尽可能挖掘业绩增长点,近年来这家大厂收购不少企业,但实际市场表现良莠不齐。其斥资116亿美元收购的Biohaven公司偏头痛药物组合是一次成功收购,收入超过了券商预期。偏头痛药物Nurtec ODT和Vydura在第三季度为辉瑞创造了3.37亿美元的收入,比去年同期增长了45%。

然而,辉瑞斥资54亿美元收购Global Blood Therapeutics公司获得的镰状细胞病治疗药物Oxbryta,因安全问题于9月退出市场。此外,辉瑞2021年斥资67亿美元收购Arena 公司的回报仍未确定。Arena公司开发的用于治疗溃疡性结肠炎的Velsipity于2023年10月获批上市,但尚未公布销售额。

强生:向自免大单品倾斜资源

第三季度,占强生总收入65%的创新制药收入较2023年同期增长近5%,较2024年第二季度增长不到1%。从表面上看,第三季度医疗器械销售额表现优于制药部门,较2023年同期增长近6%,但较2024年第二季度下降近1%。

尽管强生于2017年推出的靶向IL-23的单克隆抗体Tremfya已经成为免疫领域的领军药物之一,但它还是一直处于同公司产品Stelara的阴影下。随着Stelara的生物类似药持续上市,蚕食原研药市场,强生正在将Tremfya视为潜在的市场领导者。

第三季度,强生创新药物的增长以多发性骨髓瘤药物Darzalex助力较大,销售额较2023年同期增长21%,较2024年第二季度增长近5%。然而,Darzalex销售增长的光彩因Stelara的销售额下滑而有所黯淡。

由于自7月以来欧洲Stelara生物类似药的竞争加剧,且预计2025年1月其美国市场也将面临生物类似药的竞争,Stelara第三季度的销售额较2023年同期下降近7%,较2024年第二季度下降超过7%。

公司创新医学执行副总裁兼全球主席Jennifer Taubert在会议上表示,最近Tremfya获批活动性溃疡性结肠炎适应症是一大成就。公司还通过一项头对头试验验证了Tremfya在炎症性肠病领域上与Stelara相比的优势。

百健:AD新药可及性难题待解

百健第三季度营收为25亿美元,并上调了全年预期。过去几个季度以来,其与卫材研发的阿尔茨海默病(AD)新药Leqembi销售额一直在增长,在第三季度带来了6700万美元的销售额,超过了华尔街预测的5000万美元。

但百健首席执行官Christopher Viehbacher表示,Leqembi在美国的营收“仍然低于合作的预期。”

Viehbacher指出,公司试图探索Leqembi皮下制剂取代输液,以及用基于血液的诊断方法取代PET扫描,以提高Leqembi可及性。

除AD药物外,百健还重点介绍了与优时比合作的在研CD40L单抗dapirolizumab pegol、完全人源化CD38靶向单克隆抗体felzartamab,以及最近从Human Immunology Biosciences公司以11.5亿美元收购的免疫学资产felzartamab。

在公司高管看来:“如果它们都进入市场,累计峰值销售额将达到约140亿美元,考虑到目前公司的制药业务约为75亿美元,从长远来看,这个后期产品管线可能会真正改变百健。”

诺华:依赖新型肿瘤治疗药物

2024年第三季度,诺华营收128.23亿美元,同比增长10%。今年前9个月,诺华总收入约为371.64亿美元,同比增长11%。

在业内人士看来,诺华已经接受了专利悬崖的存在,新药储备可能会在未来几年弥补收益的空缺,包括刚刚获得美国FDA批准的新型慢性髓性白血病治疗药物Scemblix。

目前,诺华拥有不少新型肿瘤药物,包括乳腺癌治疗药物Kisqali和前列腺癌治疗药物Pluvicto。

风投资金流向观察

在为部分“幸运儿”提供了发展资金后,知名风险投资机构再次筹集了数十亿美元。例如业内知名风投机构Flagship Pioneering,在7月筹集了36亿美元,将用于支持25家新公司。ARCH Venture Partners公司,最近筹集了30亿美元,用于成立和投资早期生物技术公司,瞄准人工智能。

与此同时,规模较小的风险投资公司正在搜寻一些目前尚不起眼但可能成为明日之星的潜力股。

托底B轮融资

正如与行业媒体BioSpace交谈的风险投资家指出,这些大机构的资金流向并不能代表行业创新力量的全貌。Wing Venture Capital合伙人Sara Choi直言,希望看到更多资金进入纯B轮融资阶段,这是企业资金链断裂风险较高的阶段。

实际上,B轮融资阶段通常是企业从初步产品验证过渡到扩大市场和加速增长的关键时期。在这个阶段,企业可能已经消耗了早期融资的资金,但离实现自我造血还有一定距离。

接洽前做好调研

Sofinnova Investments的执行合伙人Jakob Dupont提醒中小生物科技企业,在与风险投资公司接洽之前需要进行研究。鉴于市场目前更倾向于低风险的后期资产,这一点变得更加重要。

虽然多数机构相对保守,但像Wing和KdT这样针对早期生物技术的小型风险投资公司更愿意在新兴领域上下注。

Choi表示,种子轮和A轮融资仍在进行,但生物技术公司如今需要花费更多气力证明自身价值与潜力,如2021年那般宽松的投资环境已经不再。现在,筹集超过1亿美元的资金难度非同日可语。在估值方面,行业已逐步回归理性。

在考虑未来的投资需求时,谨慎使用资金也是关键。Dupont提醒,这意味着要尽量精简公司团队和管理层。

推荐阅读

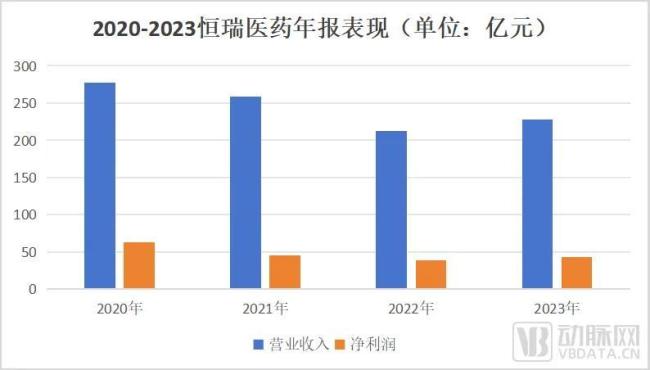

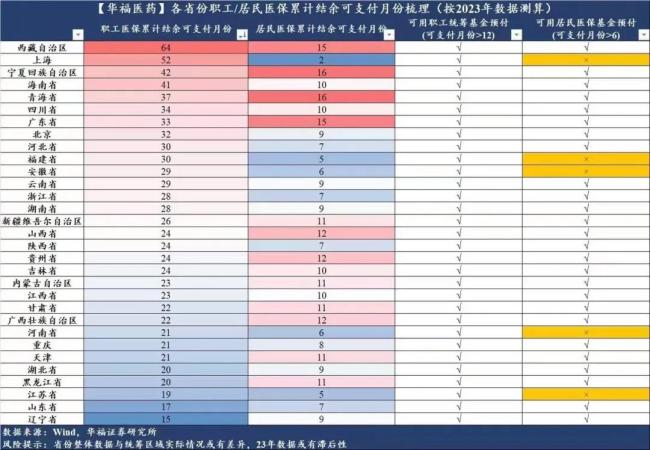

31只医药商业概念股全线飘红,SPD市场潜力巨大

11月12日,医药商业概念异动拉升,31只概念股全线飘红,其中,药易购、第一医药、人民同泰、赛力医药等多只个股纷纷大涨。

国药集团大举并购!医药流通巨头掀起新一轮浪潮?

为应对行业变局和市场竞争,医药流通巨头们正在按下并购加速键,以期加快推进纵向一体化发展,进一步提高综合效益和核心竞争力。

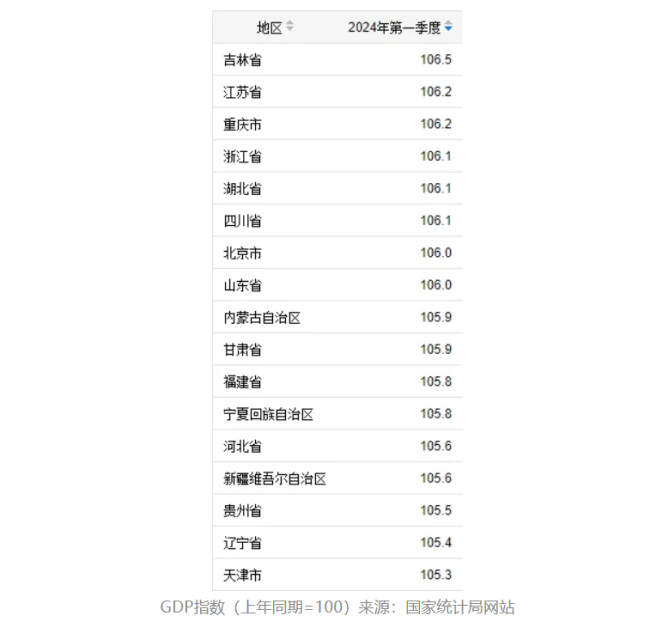

吉林逆袭2024年一季度GDP!东北如何擎起医药产业发展大旗?

随着经济运行情况的陆续披露,全国31个省份(自治区、直辖市)2024年首个季度的经济成绩单也悉数浮出水面。

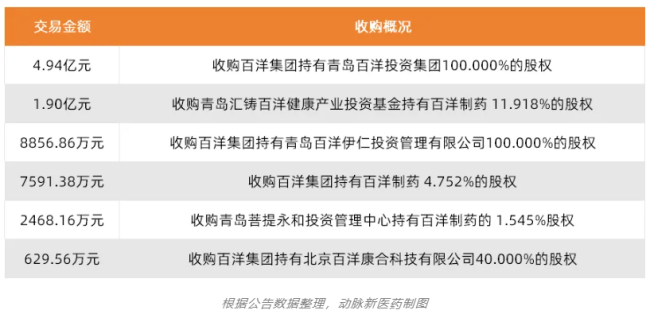

百洋医药8.8亿收购百洋制药60%股权的背后

5月20日下午,A股上市企业青岛百洋医药股份有限公司(301015.SZ,简称“百洋医药”)发布公告.