全球市值TOP50剧变!12家中国药企上榜,恒瑞冲高、科伦博泰杀入、百利天恒狂飙

距离E药经理人上一次盘点全球制药企业市值TOP50,已过去整整八个月。过去这段时间,全球制药行业表面在回暖,实则暗流汹涌:榜单整体“水位”有所抬升,门槛增至110亿美元,市值跃迁频现,但真正稳坐“千亿美元俱乐部”的药企,如今仅剩12家,距离万亿市值越来越远的礼来依然是榜单第一,福泰和BMS相继跌出。

与此同时,几幕大戏也在同步上演。

第一出,来自A股“双雄对决”。

当百济神州年初抛出“年度经营利润即将转正”的利好,股价应声大涨8%,一度超越恒瑞,登顶A股“制药一哥”;但恒瑞并未甘愿被赶超,接连以与GSK达成百亿美元授权交易、多款新药获批等重磅消息强势回击。特别是在前不久的BD公告当天,A股直接涨停,港股同步大涨24.5%,市值迅速站回4200亿元,坐稳“一哥”宝座。

全球制药市值TOP50上榜中国药企|截至8月5日收盘(数据来源:Wind)

第二出,属于Biotech新贵的强势登场。

在全球榜单上,Biotech新锐已不再是边缘角色。全球核酸药物先驱Alnylam,凭借Amvuttra的商业化爆发,市值一举突破500亿美元,甚至超越老牌药企武田。而另一边,中国Biotech明星科伦博泰自上市以来市值节节攀升,昨日(8月5日)更是短暂突破千亿港元,正式挺进全球TOP50行列,排位第42,成为榜单中的“新晋面孔”。

第三出,则是“初代Biotech”的集体沉寂。

安进、吉利德、再生元、福泰等老牌Biotech玩家——这些在上世纪80年代缔造辉煌的生物科技先驱,如今却在新旧更替的交界线上集体遇冷。不是增长失速、产品力衰退,就是新药布局迟缓,当新贵一路高歌,这些老将却陷入业绩与新产品双双疲软,市值持续滑落甚至跌出千亿美元俱乐部。

全球制药市值TOP10|截至8月5日收盘(数据来源:Wind)

一张榜单背后,折射出产业格局的加速洗牌;几出资本大戏,也道出了新顶流爆火上位,老角色跌出主场的产业更替。

Biotech新秀崛起

全球市值TOP50榜单里,最激动人心的或许不是谁掉队了,而是谁杀进来了,谁挤掉了谁。

因此,放眼当下的全球医药二级市场,一个显著趋势是:越来越多冲进榜单或是排位上升的Biotech,成为市场关注的“新核心”。他们或因重磅新药获批一夜翻红,或凭借高预期管线与MNC大单迅速蹿升。

科伦博泰和Alnylam就是这类崛起的代表。两家公司的市值增长都离不开一个关键因素——商业化上的成功。

作为国内ADC赛道的明星选手,科伦博泰在2025年无疑正在走入其商业化爆发元年。其TROP2ADC药物芦康沙妥珠单抗,分别于2024年11月和2025年3月获批用于三阴性乳腺癌与非小细胞肺癌,不仅打破了MCN在TROP2领域的垄断,也成为全球首个获批肺癌适应证的TROP2ADC药物。

更值得关注的是,该药目前在全球范围内已启动14项III期临床研究,涵盖乳腺癌、卵巢癌、子宫内膜癌、胃癌、宫颈癌等多个瘤种,在默沙东ADC药物临床研究中,芦康沙妥珠单抗还以14项单药或联用的全球III期临床数量占据首位。

另一边,Alnylam也正凭借RNAi疗法Amvuttra的爆发式增长,完成从Biotech到Biopharma的升级。

今年二季度,Amvuttra在ATTR-CM(转甲状腺素蛋白介导的淀粉样心肌病)适应证获批后的首个完整季度就实现了4.92亿美元的销售额,直接翻倍。这也是Alnylam今年上半年收入一下子从11.54亿美元飞跃至13.68亿美元的关键助力。值得一提的是,在此之前,该适应证的市场几乎由辉瑞独占,海外分析师预计Alnylam将凭借Amvuttra实现快速突围。

不仅如此,因Amvuttra新适应证带来的收入暴增,财报会上,公司不仅将全年产品收入指引从22亿美元上调至28亿美元、预计公司将借此实现盈利,更上调了TTR组合(包括Amvuttra和Onpattro)全年销售预期至22.8亿美元。高增长、高兑现、强预期,这三个标签如今牢牢贴在Alnylam身上。公司更是明确表示:这不是昙花一现,而是持续增长。而Amvuttra也将很快成为重磅炸弹级别的新药。

当然,也有Biotech是凭借“研发故事”迅速赢得市场热捧。

比如百利天恒。

这家曾凭借与BMS百亿美金大额BD交易成为Biotech顶流的中国公司,如今已接近1200亿港元市值,强势跻身全球市值TOP50。背后的推力,也正是这款与BMS合作的全球首创EGFR×HER3双抗ADC药物BL-B01D1。

自2023年12月合作官宣以来,该项目已在国内推进9项III期临床,海外也由BMS推进至关键临床阶段。适应证方面更是覆盖NSCLC、SCLC、乳腺癌、食管癌、鼻咽癌等多个实体瘤,靶点差异化优势显著,潜力被市场广泛看好。

同样值得一提的还有argenx。这家海外Biotech顶流,今年上半年凭借FcRn靶点新药Efgartigimod狂揽17.39亿美元销售额,同比增长近乎翻倍。不仅如此,该公司的另外几条重磅管线RGX-119、Empasiprubart也都推进至III期管线。财报发布当天,商业化成功与新药研发齐飞,argenx股价应声上涨超12%,市值突破400亿美元,稳居榜单前列。

初代Biotech集体陷入“中年危机”

当新一代Biotech高歌猛进,冲榜、破圈、兑现临床与商业的双重价值时,那些曾经定义“生物技术黄金时代”的初代Biotech,却在这轮市值竞速中显得愈发沉默。

放眼当前仍留在TOP50榜单中的几位“元老级选手”——安进、再生元、吉利德、福泰,无论是因产品力透支而原地踏步,还是因押宝失误而遭遇重挫,过去这一年,他们的关键词几乎被下滑、停滞与青黄不接占据。

先是安进,市值1613亿美元,仍稳居TOP10,但过去一年股价涨跌无力,始终维持在一个平稳区间。财报数字也印证了这一“平稳中的疲软”:Q2总收入92亿美元,同比增长9%。听起来尚可,但若拆解产品结构便会发现,上半年安进没有一款产品同时具备“高销售+高增长”的属性。最畅销的地舒单抗Q2销售11.22亿美元,已明显受到生物类似药冲击,增速下滑4%;增速最高的三款产品中,仅有骨质疏松新药EVENITY销售突破5亿美元,其余仍处于早期放量阶段。换句话说,安进显然仍在依赖旧日基本盘,却缺乏足够的新故事可讲。

再生元的处境更为尴尬。

其市值从过去一年中的高峰期1300多亿美元,一路滑落至如今的600亿美元出头,几乎腰斩。Q2财报显示,公司同比增速仅3.6%,上半年整体增长甚至不到1%。核心产品阿柏西普也显露出后继乏力的迹象:高剂量新版本销售虽达7亿美元,同比增长38%,但老版本断崖式下滑近39%,整体合并销售仍是下滑趋势。这一切背后,是生物类似药围猎、产品组合老化、新管线乏力、竞争对手围剿多重压力的集中体现。

受到产品研发进展影响的吉利德和福泰,则呈现出相反的趋势。

先说吉利德,虽在市值上表现亮眼,已达1398.92亿美元,创一年来新高,但这种“增长”本质上是由其传统优势领域——抗病毒业务所拉动。最新获批的一年两针HIV预防药物Lenacapavir带来了高预期。但问题在于,吉利德过去几年数十亿、上百亿美元砸下的抗肿瘤管线至今难有亮眼回报。CD19 CAR-T产品Yescarta和Tecartus增长持续乏力,而TROP2 ADC Trodelvy虽然头顶FIC光环,但面对科伦博泰与第一三共的猛攻,声量和市场空间都正被持续压缩。抗肿瘤,成了吉利德华丽转身中最难落地的环节。

相较之下,福泰的故事则更具戏剧性。

今年上半年,公司收入达57.34亿美元,同比增长7.5%,主要依赖其三代CF(囊性纤维化)疗法组合TRIKAFTA/KAFTRIO。然而,这一疗法组合却占据了福泰近乎90%的收入,为后续业绩持续增长埋下隐患。也正因如此,当福泰备受期待的镇痛新药VX-9932临床数据“未达预期”,直接导致了公司股价在今天跳水超20%,市值跌出千亿美元俱乐部。一个原本想借“新适应证+新产品”讲述转型故事的Biotech,在现实面前直接被打回原形。

推荐阅读

和恒瑞、信达赛跑,与诺华掰手腕,本土心血管大王“杀疯了”

左手是最具潜力新靶点的BD交易,右手是重磅炸弹级别的新药获批上市。信立泰在心血管赛道里杀疯了。

4月BD出海28亿美元!恒瑞、百利天恒领航全球授权交易

据不完全统计,2025年4月,中国医药BD出海交易共计5笔,已披露首付款共计1.52亿美元,总金额28.4亿美元。

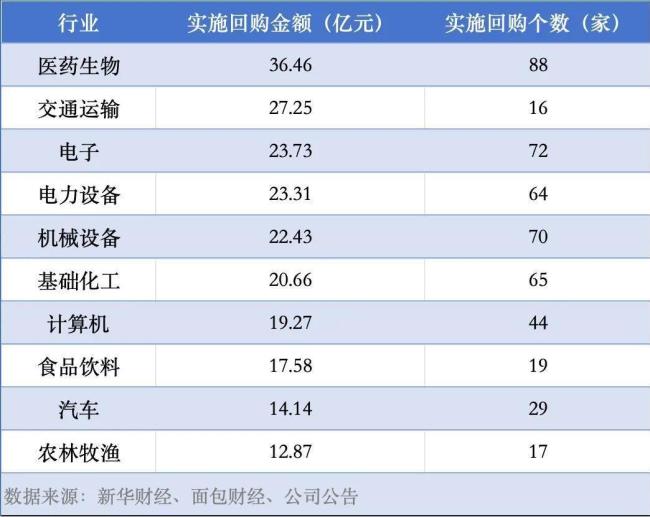

88家药企“狂”回购:恒瑞、药明、复星们在下什么棋?

仅一季度,A股88家上市药企就花了近40亿回购股份,集采不停、地缘争端不断的持续冲击下,医药股为何长期承压却逆势掀起“回购潮”?

赛诺菲回应波立达停供!恒瑞、康方、君实等围战PCSK9

近日,全国多家医院陆续收到赛诺菲关于其降脂药阿利西尤单抗注射液(波立达)停止中国市场推广的告知函。

ADC冰火交融:映恩、乐普、恒瑞等再获进展,默沙东、BMS选择性撤退撤退

近年来,抗体药物偶联物(ADC)以优异的临床疗效吸引资本蜂拥而入,研发管线如同雨后春笋般涌现,一度成为国内企业研发布局的“顶流”。

A股资金涌向创新!百济、海思科、恒瑞、上海医药等2024年市值大涨,CDMO能否迎来涅槃?

近年来,创新发展已然成为医药行业关注的重大议题,随着医药创新企业逐步取得的产业成果越来越受到资本市场的青睐,创新成为医药行业行稳致远的重要推动力。

辉瑞杀进第一!恒瑞自研全球第二,百济、石药、中生、华东爆发!6823家药企研发盘点

时间来到2025年,代表中国药企参与全球竞争的“四驾马车”已经形成新的格局——恒瑞遥遥领先,中生制药、石药优势显著,百济神州成新客。

PD-1江湖变天!百济成“靶子”,康方“拼刺刀”,信达恒瑞“守擂”,复宏汉霖异军突起

中国的PD-(L)1江湖已从“适应证为王”迈向“头对头厮杀”新阶段。

石药、丽珠再演拉锯战!恒瑞、先声、微芯也危矣?这些本土新药将遭仿制药围剿?

石药与丽珠,互相挑战对方核心大单品的背后,释放出本土创新药也将遭遇仿制药围剿的信号。

强势突围!恒瑞闯入全球TOP8、中生制药新药超百亿、复星横扫海外,石药豪赌AI。盘点“转型四战将”2024成绩单

创新药营收百亿元、占比50%的门槛已被踏过,衡量大药企的创新转型该有新的维度了……