亏损加剧 负债高悬 微脉再闯港交所的背水一战

近日,港交所官网披露了微脉更新后的上市申请材料,这家头顶“AI+全病程管理第一股”光环的医疗科技企业,在首次递表10个月后,快速重启了港股IPO的冲刺进程。

二次闯关的微脉,给资本市场讲了一个更性感的故事:营收规模持续增长,自研CareAI平台实现医疗服务效率的指数级提升,在医院合作模式的全病程管理赛道拿下全国第一的市场份额……

翻开微脉厚厚的招股书,光鲜叙事的背后,是难以掩盖的财务现实:亏损幅度近乎翻倍、负债率持续高企,关键是,一份对赌协议可能让这家烧了十余年资本的企业,直面资金链断裂的终极风险。

一直不赚钱

微脉最为人诟病的,是它的盈利能力。

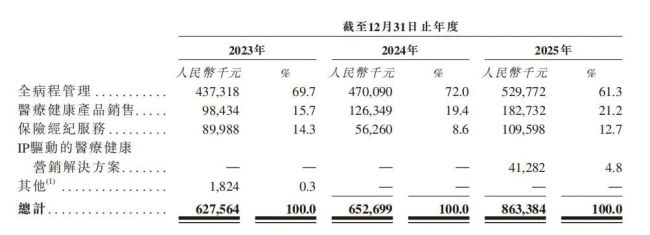

从招股书披露的财务数据来看,微脉2023年至2025年分别实现营业收入6.28亿元、6.53亿元和8.63亿元。

其中,2025年的营收同比增速达到32.2%,创下近3年来的最高增速,展现出了较强的增长韧性。

全病程管理服务,医疗健康产品销售、保险经纪服务等板块,也都实现了不同程度的增长,整体营收的增长逻辑,看似十分顺畅。

但一个扎眼的对比是,2023年到2025年,微脉的营收规模累计增长了37.4%,但同期的净亏损规模,却近乎翻倍,完美演绎了“增收不增利”的行业困境。

2023年至2025年,微脉分别实现净亏损1.50亿元、1.93亿元和2.90亿元,亏损规模逐年攀升,3年累计净亏损高达6.33亿元。

更值得关注的是,微脉在招股书中明确提示,预计2026年公司仍然无法实现报表盈利,这意味着投资者的投资回报周期,还将无限期拉长。

比账面亏损更具实质性的压力,来自微脉持续恶化的现金流状况。

招股书披露,2023年至2025年,微脉经营活动产生的现金流净额,分别为-8322.3万元、-3946.5万元和-3335.5万元,连续3年持续为负。这意味着,公司自主造血能力基本处于缺失状态。

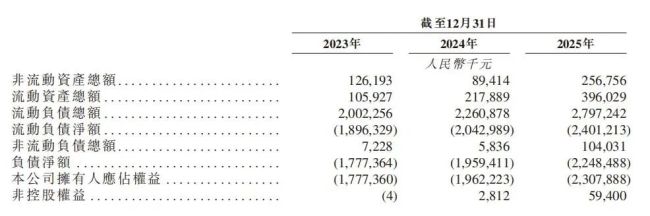

而最让资本市场触目惊心的,是微脉已经濒临极限的资产负债结构。

截至2025年末,微脉的资产总额仅为6.53亿元,而负债总额却高达29.01亿元,负债净额为-22.48亿元,已经处于严重的资不抵债状态。

此外,微脉现金及现金等价物约1.6亿元,而计息银行借款总额高达1.69亿元。现金和银行借款之间已经有了数百万元缺口。

2023年至2025年,微脉的资产负债率分别高达865.71%、737.62%和444.45%,虽然逐年有所下降,但依然远超正常企业的负债水平,在整个港股医疗科技板块,都属于极端水平。

而这种持续的亏损和负债压力,是微脉的重资产运营模式使然。

看起来很美

微脉走出了一条不同于行业共识的路:放弃纯线上的流量生意,选择与公立医院进行深度绑定,开创了“医院合作模式”的全病程管理服务。

简单来说,微脉不是给医院卖一套软件系统,而是直接在合作的公立医院内设立专属的实体全病程管理中心,为客户提供全周期服务。

目前,微脉已与全国188家医院建立了深度合作关系,其中不乏大量三甲医院,累计为超过54万名患者提供了全病程管理服务,平台注册医护人员超过7.5万名。

这种“把团队搬进医院”的重运营打法,让微脉在极度分散的全病程管理市场蹚出了一条差异化的赛道。

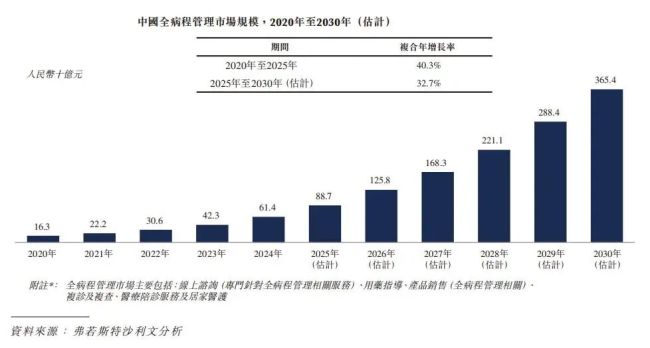

根据弗若斯特沙利文数据,按2024年收入计算,微脉在中国整个全病程管理大市场中,以0.71%的市场份额位列全国第三;而在其深耕的“医院合作模式”这一细分赛道中,微脉以5.2%的收入占比位居行业第一。

这个“行业第一”的头衔,是微脉讲给资本市场最核心的故事之一。但仔细拆解下来,其含金量,却未必经得住市场的推敲。

微脉所坚守的赛道,本身就是一个天花板极低的窄门。根据弗若斯特沙利文的数据,2024年中国全病程管理市场的整体规模仅为614亿元,在全国超1.5万亿元的医疗健康大市场中,占比不足4%。

而微脉的“医院合作模式”,更是小众分支,市场格局极度分散。即便是排名第一的微脉,市占率也仅为5.2%。

更严峻的是,即便是在这个狭窄的赛道里,微脉也面临着前后夹击的双重竞争压力。

在行业内部,有卫宁健康、创业慧康等传统医疗信息化龙头,在行业外部,有阿里健康、京东健康、字节跳动等互联网巨头。

微脉深耕多年的线下壁垒,很可能在巨头的资本和资源优势面前不堪一击。

在这样的情况下,微脉押注重资产运营,很容易侵蚀利润,376名派驻在全国一百多个医院的医疗助理,就成为盈利路上最大的“包袱”。

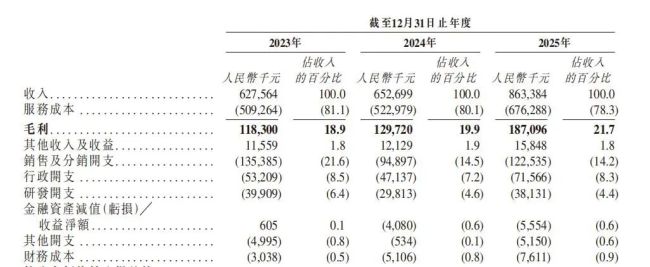

招股书数据显示,2023年至2025年,微脉的服务成本分别高达5.09亿元、5.23亿元和6.76亿元,占各期营收的比例始终在80%左右。

尽管公司的整体毛利率从2023年的18.9%,缓慢提升至2025年的21.7%,但这个毛利率水平,在医疗科技行业中仍处于较低水平。

AI故事

如今,为了IPO,微脉想尽办法压缩成本。

招股书数据显示,微脉的销售及分销开支,从2023年的1.35亿元降至2025年的1.22亿元,销售费用率从21.6%大幅降至14.2%;同期行政开支虽然从0.53亿元增长至0.72亿元,但是费用率却从8.5%降至8.3%。

微脉甚至大幅裁减了销售及营销团队,人员规模从2023年的415人,裁减至2025年的188人,缩减幅度超过一半。

压缩成本、裁撤人员固然可以带来数据上的提升,可是如何维持庞大的运营体系呢?

微脉给出的答案是AI。

在招股书中,微脉高调宣传了其自主研发的CareAI医疗管理平台。

微脉宣称,通过CareAI平台的赋能,单个医生或个案管理师单期可管理的患者数量,从传统模式下的50人—70人,大幅提升至500人,实现了管理效率的指数级提升。

此外,截至2026年4月,CareAI平台AI辅助诊断的准确率达到92%,覆盖超过120个核心病种。

微脉表示,公司AI相关业务的收入占比,已经从2024年的45%,大幅提升至2025年的70%,AI已经成为公司业务的核心驱动力。

这套“AI赋能医疗效率革命”的叙事,听起来足够“美”,也足够贴合当下的资本市场风口。但颇具讽刺意味的是,微脉一面高举“AI+全病程管理”的大旗,一面却在持续削减研发投入。

招股书数据清晰地显示,2023年至2025年,微脉的研发开支分别为3990.9万元、2981.3万元和3813.1万元。而且公司的研发费用率从2023年的6.35%,持续下滑至2025年的4.42%。

2022年,微脉的研发费用还曾高达8066万元,研发费用率达到15.8%,短短3年时间,研发投入几乎腰斩。

对赌压力

对于亏损的持续扩大,微脉在招股书中反复强调,主要原因并非主营业务的经营不善,而是“按公允价值计入损益的金融负债的公允价值亏损”,也就是历史融资中发行的可转换可赎回优先股,随着公司估值提升产生的账面亏损。

数据显示,2023年至2025年,微脉因优先股产生的非现金公允价值亏损,分别为4343万元、1.52亿元和2.38亿元,是公司账面亏损扩大的核心推手。

从会计规则来看,一旦微脉成功完成港股IPO,这些优先股将自动转换为普通股,相关的负债将直接清零,账面亏损也会随之大幅收窄。

看起来,IPO是微脉解决亏损的一剂良药。但硬币的另一面则是:如果IPO不成功,这些优先股带来的巨额负债,就成了一个“定时炸弹”。

根据招股书披露的条款,微脉在2025年6月27日首次向港交所递表时,优先股投资者的赎回权、否决权等特殊权利已经临时中止。但这些权利的中止,有一个不可逾越的前提条件:如果公司主动撤回上市申请、被港交所拒绝上市,或是首次递表后18个月内(也就是2026年12月26日前),未能成功完成港股上市,优先股投资者的赎回权将全面恢复。

这意味着,微脉必须在2026年底前,完成港股IPO的挂牌上市,否则就将面临投资者的集体赎回要求。

而参考微脉首次招股书中披露的股权回购机制,一旦赎回权条款被触发,微脉需要按投资本金+约定年化收益的价格,回购投资者持有的优先股,仅本金部分就超过20亿元,这对于账面现金仅1.6亿元、经营现金流持续为负的微脉来说,无疑是巨大的危机。

尽管微脉在招股书中表示,已经与主要优先股投资者就延长赎回权期限进行了沟通,公司董事认为,若上市进程出现延迟,能够与投资者协商延后赎回权的恢复日期。

但这种协商,本身就存在极大的不确定性。微脉从2016年到2025年,10年间完成了7轮融资,背后集结了源码资本、IDG资本、经纬创投、百度资本、元璟资本等数十家明星投资机构。

对于这些早期投资者来说,微脉的IPO,是他们实现退出的唯一渠道,在公司已经资不抵债的情况下,几乎不可能同意无底线地延长赎回期限。

留给微脉的时间,已经不多了。

推荐阅读

与家国同春、与文明同脉、与时代同辉:红花郎红透马年春晚!

作为央视春晚的老朋友、“灵魂CP”,红花郎再度以总台2026年春晚“骐骥驰骋神采飞扬”官方合作伙伴的身份,为全球华人送上新春祝福,将其独有的品牌温度、文化厚度,融入国人的年度精神盛宴。

芯源微2天暴涨36%,中证500成“接盘侠”?

芯源微晋级中证500即迎资本疯抢,两个交易日内股价涨超30%,需要注意的是,这一调整自1月9日收市后才生效,因此这一举动也引发外界对相关指数基金是否会在高位接盘的疑虑。

市值破2200亿,谁在为“新兵”盛合晶微“抬轿”?

作为新晋科创板次新股,盛合晶微上市短短一个月涨幅超6倍,其市盈率也随之突破200倍关口,公司一跃成为A股半导体赛道最受热议的焦点标的。

一个月涨超12倍,大普微靠存储“杀疯”了

凭借与存储巨头SK海力士的深度产业绑定,叠加生成式AI催生企业级SSD赛道爆发,在多重利好共振下,大普微成为本轮资本传奇。

“我妈有两个老公”?OPPO官微母亲节文案翻车,被质疑价值观不正

新浪科技讯 5月8日下午消息,母亲节临近,OPPO官微今日发布一则母亲节文案,不过配图中的“我妈有两个老公”的措辞引发争议,被网友质疑价值观不正。

必胜客Pizzeria西四店成北京首条城市微旅行线路新地标

4月20日,北京首条colorwalk城市微旅行精品线路“漫步北京・潮韵西四”发布。同日,必胜客将Pizzeria首店落子北京西四,成为京城美食打卡的文商旅融合新地标。

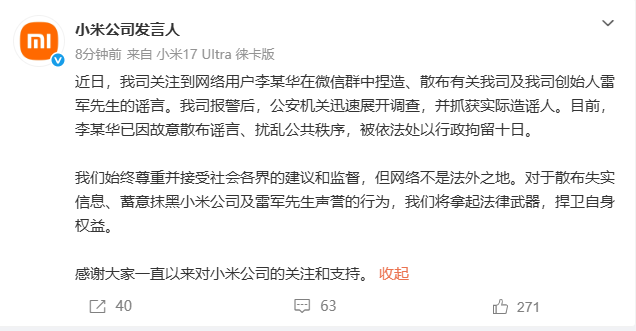

小米公司:李某华在微信群捏造、散布雷军的谣言,被行政拘留十日

4月26日,小米公司发言人发文称:“近日,我司关注到网络用户李某华在微信群中捏造、散布有关我司及我司创始人雷军先生的谣言。

飞鹤破译生命早期肠道微生态密码,开启婴幼儿精准营养新纪元

近日,中国飞鹤在婴幼儿早期营养健康领域取得一项具有行业里程碑意义的科研进展。飞鹤研发团队以婴儿肠道核心菌群代谢母乳益生元(母乳低聚糖,HMOs)的复杂机制为出发点,提出了基于HMOs与双歧杆菌的婴儿营养组合物在生命早期多元健康中的广泛应用。研发团队系统梳理了两者在促进婴幼儿肠道健康、免疫系统发育与大脑发育中的深层机制。相关研究成果不仅斩获国际权威SCI期刊认可,更为宝妈科学选奶、精准喂养宝宝提供了硬核科学依据。依托这一前沿科研突破,飞鹤也将持续以更适合中国宝宝体质的理念迭代升级产品,用心守护万千中国宝宝健康成长。

从暴跌22%到微增1.5%!管理层大换血后,流通“一哥”业绩稳了?

在行业新一轮竞合中,几乎不再有“靠吃老本”就能活下去的板块。从规模龙头走向质量龙头,是一条艰难但正确的路,也是所有传统医药国企必须作答的考卷。

6.78亿月活 难撼“飞钉微”92%市占率 金山办公转型成效几何?

飞书通过技术创新带来了高效协作的产品壁垒,钉钉的悟空拥有着阿里巴巴的生态协同,企业微信则强于私域运营,这是“飞钉微”各自的特点,也是其护城河,金山办公的护城河在哪?