今天,成都又一家Biotech成功IPO

6月23日,华健未来正式在港交所主板挂牌。

过去一周,这家公司在市场搅起不小的水花。华健未来于6月12日~17日招股,每股定价81.80港元,拟全球发售1360万股H股,募资总额最高约11.12亿港元,发行后总市值约60.20亿港元。

更引人注目的是孖展数据,截至招股结束,孖展认购额录得约1298亿港元,以公开发售集资额1.1亿港元计,超购约1166倍,打新热情之高在近期18A新股中颇为少见。

基石阵容则反映了专业机构的态度,包括睿远基金、凯博私募基金、清池资本、Sage Partners、盘京基金和泰康人寿六家机构合计认购6500万美元,占全球发售的45.7%。像泰康人寿这样一家长线险资愿意锁仓,至少说明这家企业在专业投资者眼里,不只是一家单纯烧钱的Biotech。

真正值得关注的是,这是一家总部设在成都温江医学城的Biotech,凭什么让国投上海(持股约9.2%)、君联资本(持股约7.08%)、君实生物(持股约2.1%)在过去八年里累计砸下约6.19亿元、一路陪跑到27亿估值?

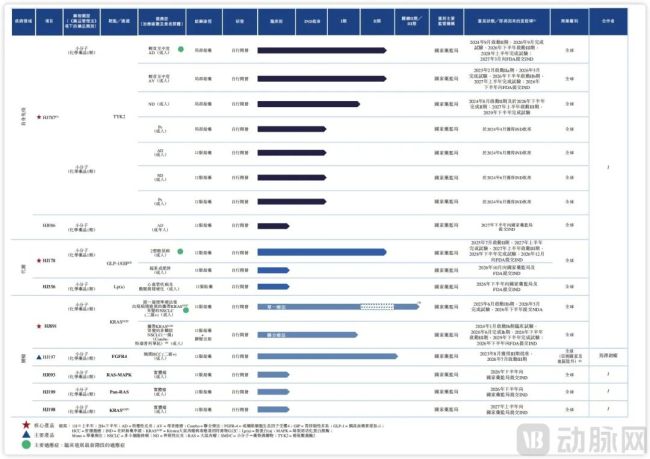

企业管线布局,图源招股书

答案不在它选了什么新奇靶点,而在它选了一条多数人认为不好做、不性感、但临床奇缺的发展道路,把热门靶点的价值,从分子层面推进到剂型与给药路径层面。

沉默的大多数是目标市场

高发慢病正在呼唤行业工程化升级。

特应性皮炎(AD)是最常见的慢性炎性皮肤病之一,全球患者数以亿计,中国轻中度AD患者群体尤为庞大。但如果仔细观察这个群体的治疗现状,会发现一个尴尬的事实。

最常用的是外用糖皮质激素有效,但长期使用会有皮肤萎缩、毛细血管扩张、反跳风险,让无数患者陷入用也不是、停也不是的困境。升级方案中,外用PDE4抑制剂和非激素类AhR激动剂提供了替代,但疗效天花板明显,局部刺激反应也不容忽视。

至于口服JAK抑制剂,它们的重点在中重度AD领域,天然不太适配轻中度的长期管理场景。毕竟一套系统免疫调节方案,用在病程较轻的患者身上,疗效与风险之间很难平衡,FDA对泛JAK的黑框警告更是把这道门越关越紧。

所以轻中度AD,包括与之类似的神经性皮炎ND、部分寻常痤疮AV领域的真实临床需求,一直指向一个方向,即局部强效抗炎,但全身暴露尽可能低,最好低到检测限以下。这就是外用靶向药的理论甜区。

既然逻辑这么清晰,为什么此前没人做出一款外用TYK2软膏并推到临床后期?

核心难点在药化和制剂工程,TYK2是一个胞内激酶靶点,要让小分子抑制剂从皮肤角质层和表皮有效渗透到真皮免疫细胞的作用位点,同时又保证极低的经皮入血率,对分子本身的油水分配系数、溶解度、渗透系数等参数和软膏基质的配方工程提出了苛刻的平衡要求。

简单来说,就是渗透够了才有效,但渗透过头就会失去外用的安全意义。再加上2期临床需要足够的统计学数据来证明外用选择性TYK2≠安慰剂油膏,这个赛道长期以来就成了大厂觉得太小、小厂做不出的真空地带。

华健未来HJ787瞄准的,正是把这个区域。招股书披露,截至最后实际可行日期,HJ787是中国唯一处于临床开发的外用选择性TYK2抑制剂,尚无内外用TYK2抑制剂在中国获批用于AD。其轻中度AD的2期数据显示,三个剂量组(0.5%QD/3%QD/3%BID)的EASI-75达标率分别为25.0%、30.0%和62.5%,所有治疗相关不良事件均为轻度,未见导致退出的严重不良事件。

更关键的是公司披露的安全性事件,局部给药后极少入血,这正是外用路径能够成立的根基。预计2026年9月完成AD 2期,并于下半年启动3期,寻常痤疮2b期同步推进,神经性皮炎的3期窗口指向2027年上半年。

这条管线的布局思路值得注意,它不追求打败口服TYK2,而在于它有可能定义一个新的局部靶向治疗类别,即疗效显著优于传统非激素外用,安全性又比泛JAK更高,适合长期、反复、覆盖大量门诊与院外患者的慢病场景。

GLP-1的下半场,不是更强而是更可用

诺和诺德与礼来两大巨头在2026年各大行业会议上已经证明了维持治疗市场将是重要增量蓝海。

GLP-1赛道在今天已经不需要任何人推荐,以司美格鲁肽和替尔泊肽为代表的药物用注射剂形式证明了减重与降糖的巨大商业势能。可恰恰是这种成功,把另一条市场暗线给逼了出来,当疗效共识已经建立,限制因素就从有没有效变成能不能长期用、愿不愿意长期用。

注射门槛、恶心、呕吐、腹泻等胃肠道副作用、以及冷链/供应/支付等多重因素,本质上都在收窄市场的渗透率。行业里越来越多观点认为,GLP-1的下一阶增量,不在于把注射剂再多做10%的减重效果,而在于做出一款口服、非肽、耐受性更友善、生产成本与供应链更可控的小分子。要让基层门诊和家庭场景能接得住。

华健未来的HJ178走的就是这条非肽类口服GLP-1/GIP双靶点路线,目前处于1b/2a阶段,优先指向2型糖尿病和部分超重/肥胖适应症。

招股书中着重强调的是分子设计上对减少经典GLP-1肽类副作用特征(特别是恶心呕吐与精神相关不良事件)的优化,以及口服小分子形态天然具备的长期管理优势。

只是这条管线在进度上并非领跑者,全球口服GLP-1格局里礼来的orforglipron已逼近NDA,国内恒瑞、华东的口服管线也处在不同阶段的上。华健未来把它放在管线组合里的逻辑也是清晰的,它并不指望HJ178能单独撑起上市估值,而是在押注口服小分子慢病赛道的长期结构性价值。

KRAS:后线红海之外的联用前移

第三个值得关注的行业位移发生在肿瘤精准治疗。

KRAS G12C的故事已经耳熟能详,安进sotorasib和BMS adagrasib把不可成药变成了可成药,国内劲方/信达的氟泽雷塞、益方的格索雷塞、加科思的戈来雷塞也已相继获批并进入医保,后线单药的商业空间事实上已被大幅压缩。

可KRAS G12C真正的下一战不在后线单药,而在两个方向,一是更优的安全性设计与口服门诊化属性,让药物更适合长期联用场景;二是往前推在一线联合PD-1/PD-L1的路径。

华健未来的HJ891(口服共价KRAS G12C)正好卡在这个点,强调肺/组织富集特性带来的选择性优势,同时把临床推进重心放在单药2b以及与君实生物特瑞普利单抗联用的1b/3期设计上。

招股书显示,联用队列在PD-L1≥50%人群中ORR达到92.3%(小样本口径),单药ORR 47.2%,3级以上不良事件发生率仅13.5%,显著低于现有产品。这些数字本身需要更大样本和3期证明,但方向卡得很准,在一众上市竞品把后线价格打到地板之后,还能支撑估值增量的,就是联用一线这个还没被彻底占领的位置。

值得注意的是,君实生物既是华健未来的股东(持股约2.1%),又是以许可协议形式锁定HJ891亚洲权益的产业方(2020年签约、支付预付款),这种股权+BD的双重绑定,比单纯财务投资更能说明管线自身的潜在价值。

为什么选择小分子工程化破局

看了华健未来在三个细分赛道的切入方式,会发现它的选择背后有一条清晰的逻辑链,而这条链的起点是一个人。

创始人姬建新,50岁,中科院百人计划、国家万人计划领军人才,学术底色是药物化学与分子药理,在美国范德堡大学从事博士后研究。

他职业生涯最关键的一段并非学术,而是产业。2007年,姬建新加入成都地奥制药,一路做到执行副总裁,参与了地奥心血康胶囊在欧盟注册这类中国化药出海的硬仗。2017年起,兼任中科院创投投资决策委员会委员。同年,他离开地奥创办华健未来。

包括COO杨翔宇等核心骨干同样出身地奥药物开发体系,华健未来早期班底本质上是一个懂小分子工业化全链路的实操团队。这种履历投射到研发布局上,就是华健未来不太像一个追热点的Biotech,而更像一个小分子工程型组织。

它的护城河不在于发现了别人看不见的靶点,而在于把每一个成熟靶点,通过选择性优化、理化性质雕琢、剂型/给药路径重构,进而升级成更适合大规模临床使用和长期管理的产品形态。

除了前面三条核心管线,华健未来还有一款临床阶段的针对晚期肝细胞性肝癌口服FGFR4选择性抑制HJ197和数条临床前储备管线。他们不一定能成爆款,但它们的存在本身有一个明确指向,和三条核心资产一样,他们都是用同一套筛选、设计、制剂、临床转化体系所孵化出来的。这也是自身平台能力的体现。

此次募资用途约80%将用于管线临床推进,背后逻辑很直白,不烧钱建销售团队,先把3期节点跑通,用数据换未来兑现场景。

上市的喧嚣很快会过去,一家创新药企真正的考验永远在敲钟之后。

国投、君联、君实、泰康这些名字押的不是一款神药,而是一套把成熟靶点做精、做透、做成适合中国国情的工程化能力。中国创新药的下一波,未必全部属于找到最新靶点的那批企业,也会留一部分给那些把已经被验证的靶点,用工程化手段做成最适合患者长期用、最广谱医生敢开、大规模供应链扛得住的企业。

推荐阅读

27亿估值的成都Biotech赴港IPO,自免代谢肿瘤管线齐活

5月11日,港交所披露易网站正式挂出华健未来的招股书,这家扎根成都的临床阶段生物科技公司,正式向港股主板发起冲击,独家保荐人为中信证券。

智谱、Minimax以及AGI的未来

智谱和Minimax上市了,市值都还不错,尤其是Minimax。六小虎公司里他们能先上市,我倒并不奇怪,因为这两个公司都有触动我内心的时刻。

SKG未来健康与倍轻松踏入同一条河流

上市不能解决商业路径问题,只会放大商业路径的特征,SKG未来健康当下面临的真正问题,或许不是如何通过上市审核、不是回答“突击分红操作是否合规”,而是怎样才能不走倍轻松的老路。

解码未来教育:猿编程4C体系的创新实践

猿编程创始人李翊做客央视《对话》栏目,与央视知名主持人陈伟鸿围绕“AI时代如何培养下一代”展开深度对谈——在人工智能深刻重塑世界的今天,我们该如何培养面向未来的青少年?这是家长的必答题,更是未来的风向标。

手握穿越周期“关键牌”,洋河股份锚定未来

在这场白酒行业的调整风暴中,洋河股份不可避免受到波及,预计2025年实现净利润21亿元至25亿元,但依托灵活的战略部署,有效降低了渠道风险,稳住终端动销基本面。

未来产业成“必争赛道”!北京等多地布局重大项目

聚焦人工智能、量子科技、生物制造等前沿领域,各地纷纷前瞻布局重大项目,推动科技创新与产业创新深度融合。

从草原到大海,伊利八度携手博鳌逐“新”造未来

万泉河畔,绿意葱茏,海边小镇再次迎来“博鳌时间”。3月24日至27日,以“塑造共同未来:新形势、新机遇、新合作”为主题的博鳌亚洲论坛2026年年会在博鳌召开。今年是“十五五”开局之年,也是博鳌亚洲论坛成立25周年,来自全球政商学界的嘉宾齐聚博鳌,共商发展大计、共话合作愿景。作为亚洲乳业第一,伊利第八次受邀参加这一全球瞩目的盛会,向世界展示中国奶业在企业转型、科技创新、产业链布局等方面的突破性进展,与全球合作伙伴共探奶业发展新机遇,共创产业升级新未来。

箭牌家居获《大国品牌》加持,以品牌升维驱动产业未来

日前,箭牌家居与《大国品牌》建立战略合作伙伴关系。双方表示,将依托《大国品牌》国家级传播平台,系统讲述中国家居品牌的创新故事与责任担当。

霸王茶姬联合创始人尚向民:茶饮行业价值定义未来

霸王茶姬联合创始人尚向民在2025“食品与健康智库论坛”上表示,面对当前茶饮行业普遍存在的价格战、同质化与“内卷”挑战,霸王茶姬坚持长期主义,认为行业的未来应由价值而非低价竞争定义。

宜家回应开年连关7家中国门店:未来两年将开小型门店

1月7日,宜家中国正式宣布,将于2026年2月2日起停止运营上海宝山、广州番禺、天津中北、南通、徐州、宁波及哈尔滨的7家商场。

从“封藏时光”到“共酿未来”: 一个民族品牌的“活态密码”与时代新章

“二月二,龙抬头;祭先祖,酿春酒”。长江之畔,泸州滨江路东门口,泸州老窖·国窖1573第十九届封藏大典盛大启幕。

正奇未来QUORRA X5量产+出海同步开启:瞄准3公里短途出行机器人市场

近日,北京正奇未来智能科技有限公司于官方公众号展示了其首款量产产品——短途出行机器人QUORRA X5,标志着该公司从研发阶段正式迈入量产交付的新阶段。与此同时,公司首次披露了出海战略,已同步完成欧美核心国家及城市的销售策略部署,实现“量产+出海”双线并进。