希荻微收到警示函:财务数据披露失实、违规使用超募资金,涉及董事长、财务总监等

文|罗曾

12月27日,希荻微电子集团股份有限公司(以下简称“希荻微”,688173.SH)因信息披露不准确和募集资金使用不规范两大问题,收到了广东证监局的警示函。

其中,陶海作为希荻微董事长兼总经理、唐娅作为希荻微财务总监,对公司上述违规行为负有主要责任。广东证监局决定对希荻微、陶海、NAM DAVID INGYUN、唐娅采取出具警示函的行政监管措施。

具体来看,在信息披露方面,2024年2月26日,希荻微披露《关于前期会计差错更正及定期报告更正的公告》,公司对2023年前三季度新增产品线音圈马达驱动芯片业务的收入核算方法从总额法调整为净额法,因此对2023年半年报和三季报进行会计差错更正。公司调整前2023年半年度报告和第三季度报告营业收入、营业成本等科目核算不准确,违反了《上市公司信息披露管理办法》(证监会令第182号,下同)第三条第一款的规定。

据了解,希荻微的主营业务为包括电源管理芯片及信号链芯片在内的模拟集成电路产品的研发、设计和销售,主要产品包括DC/DC芯片、锂电池充电管理芯片、端口保护和信号切换芯片、电源转换芯片以及音圈马达驱动芯片等,主要应用于手机等消费电子领域和汽车电子领域。

而上述提及的音圈马达驱动芯片作为新增业务,对公司的业务布局具有重要意义。该芯片在手机摄像头对焦、防抖等功能中起着关键作用,市场需求较大。公司2022年通过与韩国动运的合作,获得相关专利及技术,旨在快速切入这一市场领域。

从产品出货情况来看,截至2023年,希荻微音圈马达驱动芯片产品线出货金额约2.52亿元,产品已进入vivo、荣耀、传音、OPPO、小米、联想等公司供应链。

不过,公司原计划在收购技术后3-5个月内实现产品自产并转换为总额法确认收入,以扩大营收规模,但实际转换过程推迟,直至今年下半年才开始逐步实现自有供应链生产。因此,基于音圈马达驱动芯片产品在2023年以贸易模式销售,尚未实现自产的情况,根据会计准则,采用“净额法”确认营收。这一业务在2023年全年贡献收入约6%。

此前,希荻微表示,由贸易模式转为自产模式后,满足以“总额法”确认收入的条件,能够大幅增加该业务的营收规模。但如该等产品未能顺利转为自产模式,公司将继续按“净额法”确认收入,音圈马达驱动芯片业务将对2024年度整体营业收入贡献较少。

除了信息披露问题外,希荻微在募集资金使用上也存在不规范的情况。公告指出,公司在向全资子公司增资的过程中,因工作失误,将超募资金专户的资金违规转出至香港希荻微账户。违反了《科创板上市公司持续监管办法(试行)》(证监会令第154号)第三十二条、《上市公司监管指引第2号——上市公司募集资金管理和使用的监管要求》(证监会公告〔2022〕15号,下同)第四条的规定。希荻微已于2024年4月12日、4月18日通过自有资金账户向违规转出的超募资金专户退回全部资金人民币10,765.80万元及期间产生的利息人民币108.84万元。

财务数据披露失实、违规使用超募资金,希荻微的种种失误背后,还面临着更为严峻的业绩压力。

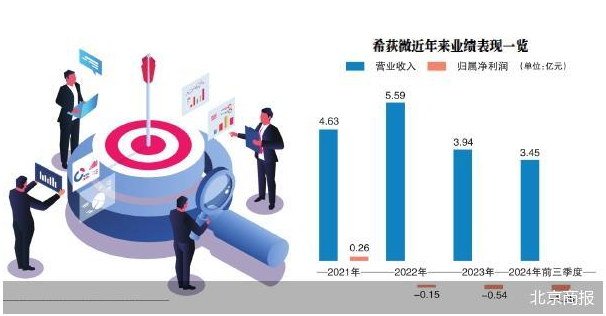

从财务数据来看,2021-2023年,希荻微的营收分别为4.63亿元、5.59亿元、3.94亿元,增速逐年减缓,直至为负;而净利润更甚,除IPO前一年盈利2564.63万元外,上市后即陷入持续亏损中,2022年-2023年净利润分别为-1515.25万元、-5418.46万元。扣非净利润在2023年更是亏损达1.87亿元。

从2024年前三季度财务数据来看,公司营业收入为3.45亿元,同比增长32.1%,但净利润和扣非净利润分别为-1.95亿元和-2.04亿元,亏损面依然较大。

这背后,一方面,半导体行业下行周期,消费电子需求疲软,影响公司营收增长。另一方面,公司持续加大研发投入,2021-2023年研发投入从1.50亿元增至2.37亿元,2024年前三季度研发费用同比增加7.7%至1.92亿元,研发费用率达55.6%。同时,业务规模扩大与产品线增加,销售费用和管理费用亦上升,导致增收不增利。

面对业绩压力,希荻微选择了频繁资本运作来寻求突破。

2024年,继7月宣布收购韩国上市公司Zinitix部分股权后,希荻微又于11月宣布筹划以发行股份及支付现金的方式购买深圳市诚芯微科技股份有限公司100%股份并募集配套资金。然而,值得注意的是,诚芯微与希荻微同属模拟芯片行业,且双方目前经营情况均处于业绩下滑状态,此次并购能否为希荻微带来业绩改善尚不确定。

推荐阅读

白酒板块午盘微跌 贵州茅台股价涨幅0.23%

8月21日,白酒板块午盘小幅下跌,以1707.00点收盘,跌幅为0.59%。受板块影响,白酒个股也出现不同程度下跌。

白酒板块午盘微跌 贵州茅台股价下跌0.36%

9月4日,白酒板块午盘小幅下跌,以1657.95点收盘,跌幅为0.44%。受板块影响,白酒个股也出现不同程度下跌。