方威再施资本魔法,西部航空成海航控股“弃子”?

12月1日,海航控股公告放弃西部航空15.5亿元的增资认缴资格,并宣布向海航货运增资7.5亿元。

当然这“一来一回”中也有海航控股的取舍,相较于经营困难的西部航空,顺应海南自贸港的发展发展货运业务显然更有性价比。

为了迎合发展,海航控股近期也进行了诸多资本操作,包括将旗下的货运航司金鹏航空注入海航货运,并收购天羽飞训用于飞行员培训。

而方大系作为海航控股背后的大股东,在航空货运领域似乎有一个更大布局。除此之外,其最近还在医药、锂电领域频频出手,而海航控股在近几年的管理之下,已逐渐从重组中逐渐恢复了元气。

海航控股的战略取舍

12月1日晚,海航控股公告两个重大决策,首先是放弃西部航空的15.5亿元增资认缴权,其次是以7.5亿元自有资金加码同一实控下的海航货运,强化航空货运赛道的布局。

综合来看,这两大决策更像是海航控股的一次战略取舍。尽管放弃西部航空的增资导致海航控股对其持股比例从28.43%稀释至13.94%,但是从财务角度来看,这一决策对资产负债率已经96.8%的海航控股来说也的确可以理解。

廉价航空公司近几年业绩修复迹象非常明显。同为廉价航空的春秋航空2025年前三季度的净利润就达到了23.36亿元,超过了2024年全年水平。而西部航空2025年前三季度净利润为7.5亿元,是2024年全年净利润2.09倍,盈利能力非常突出。

然而西部航空的业绩表现实则建立在高杠杆的运作之上,与春秋航空60.93%的资产负债率相比,西部航空的资产负债率已达到106.33%,而其2025Q3时点的净资产仅为-6.3亿,已处于资不抵债的状态;这意味着在此次增资中有相当大比例资金会被用于填补历史债务窟窿,而非航线扩张或机队升级。

这并非海航第一次放弃增资认缴权,就在今年1月,海航控股便放弃了金鹏航空的优先购买权。而此次出让西部航空股权也可以被理解为海航控股剥离非核心资产的连贯动作。与行业数据对比来看,廉价航空平均资产负债率约65%,而西部航空的高杠杆压力也成为了海航控股放弃增资的主要考量因素之一。

相较于西部航空的经营问题,海航的货运业务近几年也开始逐渐起色。

海航航空的货运业务收入从2023年15.51亿规模逐渐开始起步,2024年以58.91%营收增速实现营业收入24.65亿元,2025年上半年收入增速再涨40.83%,半年实现收入14.43亿元,预计2025年全年有望冲击30亿元量级。

在这高增速的背后,是市场的复苏以及海南政府的资源倾斜。受互联网生态发展影响,居民逐渐培养出线上购买习惯,最新数据显示,2025年Q3,网上商品和服务零售额累计同比增速为9.6%。

而线上销量的提升也拉动了我国民航货运的发展。近期我国民航货邮运输量逐渐增长,尤其是国内航线的民航货邮运输量,自2月以来增速大都维持在20%以上。

这一点也能在其他上市公司的业绩中体现。国货航作为我国空运巨头,2024年和2025Q3净利润规模分别为19.54亿元和18.36亿元,增速达到了惊人的69.21%和66.17%。

而在海南,自贸港的零关税、简税制等政策更是在这波行业复苏中添了一把火。以海航系为例,作为海南本土巨头也进行了一系列资本操作,除了在今年将其持有的金鹏航空(全货运)股权注入了海航货运,还同时收购了天羽飞训,用于强化飞行员的培训能力。

根据中信建投证券研报,海南自贸港政策为企业提供了前所未有的发展机遇,不仅能够降低成本,提升国际竞争力,同时还能大幅推动区域经济的快速增长。

中泰证券也在研究报告显示,海南自贸港福利不仅能够让海航控股享受15%企业所得税优惠、部分航材零关税、飞机购置零关税之外,还能从自贸港建设带来的商务与旅游需求的激增中获利。

长袖善舞的方威

方大系娴熟的资本运作能力离不开其灵魂人物方威的影响。

早年出生于辽阳农村家庭的方威靠着收废铁赚取了人生的第一桶金,彼时,抚顺新钢拖欠了方威不少货款,最终选择用一处铁矿来抵债,后续几年铁矿价格飙升,方威由此起家。

此后,方威开始展现“国资猎手”的强大天赋,不仅通过主导一系列重组并购展现了自己在资本运作方面的实力,还多次收购并带领深陷困境的部分国企,扭转业绩颓势。

2002年,尚未满三十的方威一举拿下并重组了抚顺炭素厂,并帮助抚顺炭素扭亏为盈,次年方威又重组了抚顺莱河矿业。此后两年,方威又先后收购了沈阳炼焦煤气、成都蓉光炭素、合肥炭素这三家国企,至此,方威的资本布局已初见雏形。

借壳海龙科技,更是再次让市场见识到了方威娴熟的资本运作能力。据悉,当时海龙科及连续三年亏损后,濒临退市,方威将抚顺炭素65.54%的股权、成都蓉光炭素35.39%的股权、合肥炭素52.11%的股权,作价2.81亿元出售给海龙科技,一举拿下了海龙科技的控制权,不久后海龙科技更名为方大炭素。

2009年,方威击败五矿集团、华菱钢铁、新余钢铁,收购了江西老牌钢铁企业南昌钢铁,此外还拿下了长力股份、江西萍钢,并由此再下一城,拥有了第二家上市公司方大特钢。值得一提的是,这一年方威还斥资2.33亿元收购了锦化化工,不过最终被其卖掉。

2018年,方大集团趁着东北制药实施混合所有制改革得机会,入主东北制药;次年,方大集团又拿下中兴商业,开始布局消费赛道。

2021年,海航集团进入破产重整阶段时,没有任何航空背景的方大集团,击败了吉祥航空母公司均瑶、郭广昌旗下的复星,以410亿元拿下了海航控制权。

至此,方威一步步掌控了方大炭素、方大特钢、东北制药、中兴商业、海航控股五家上市公司控制权,“国资猎手”的名号彻底打响。

此次关于西部航空和海航货运的投资取舍,也再次向一众投资者展现了方威敏锐的商业嗅觉。

方大系加速布局

方威近年来的布局,正在进一步扩宽方大系的商业版图边界。

以航运领域为例,就在今年,方大系主导的包括飞机租赁、航空培训、飞机维修等重庆航空城项目开始逐步落地。

而就在海航控股本次发布的公告中,其提到了此次西部航空的增资被重庆瀚翼盛航与重庆盛翱鸿巍包揽,两家公司均为新成立的有限合伙,无法通过股权穿透看到背后股东。

然而有意思的是,我们发现这两家有限合伙的主要经营场所离方大国际航空总部均不超过10分钟的车程。

除了航空领域之外,医药界也成了方大系近期的突破方向。就在2024年12月底,方大集团以9.58亿元抄底了陷入百亿诈骗案的华业资本的核心资产,重医大附三院,获得了稀有的三甲医院资源。同年11月,方大系旗下的东北制药也开启了“买买买”模式,其斥资1.87亿元收购了肿瘤细胞公司鼎成肽源的100%股权,由此正式进入了细胞治疗领域。

2025年,方大集团再落一子,其与三亚市政府签约,宣布计划投资50亿元建设医疗建康城,项目定位以高端医院、医疗康养为核心;公开信息显示,方大集团已于今年6月通过旗下子公司以28.75亿元竞得三亚海棠湾合计约430亩地块。

在其他领域,方大系旗下的方大碳素还于今年11月以产业协同方身份报名参与杉杉集团的实质合并重整,意图用低成本锁定杉杉集团的负极资产,补齐锂电池短板。

市场将方大系的资本操作定义为“方大模式”,即精准抄底被低估资产,并且通过精细化管理在不大幅调整管理层等方式下激发员工积极性,并通过降本增效来激发盈利能力。

这套模式在海航控股上显得尤为有效,目前海航控股已经从此前的破产重整中初见恢复元气,公司2025Q3净资产已达到47.93亿元,是近几年的最高值,且净利润也从2024年末的-12.64亿元扭亏为盈,2025前三季度净利润为29.76亿元。

推荐阅读

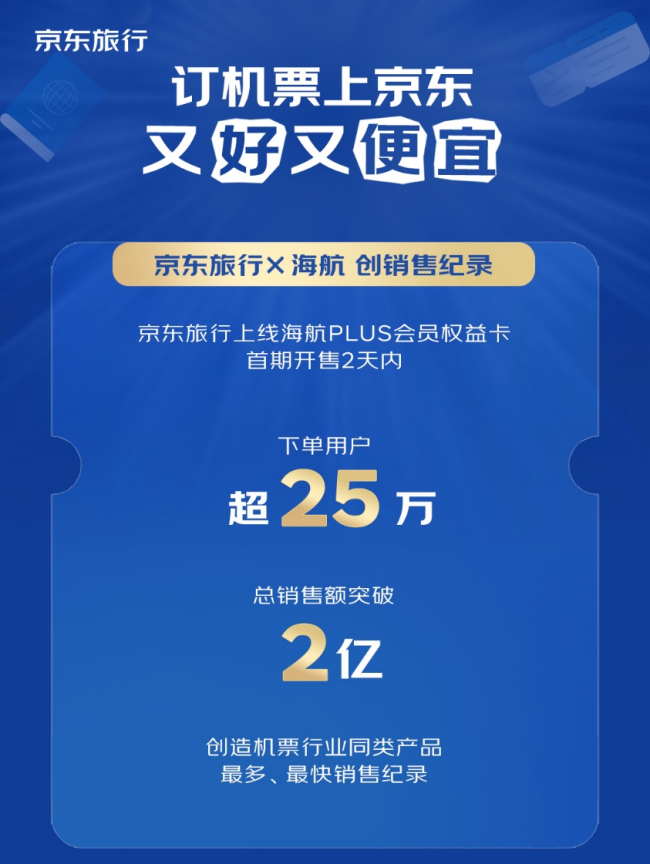

2天爆卖2亿!京东旅行再次开售海航“随心飞”,飞趟新疆就回本

8月27日,京东旅行宣布“199元飞全国,不限次”的“海航PLUS会员权益卡”将于七夕当天在京东旅行返场开售。

斥资25.6亿吃“回头草”,宁德时代控股江西升华有何图谋?

过去多年,宁德时代与富临精工子公司、磷酸铁锂正极材料供应商江西升华的“纠缠”颇多;其曾多次入股,也曾阶段性退出过一段时间。

“斩获”430亿大单,“AI制药第一股”晶泰控股成色几何?

8月5日盘后,晶泰控股宣布与DoveTree达成AI制药方面合作,公司已获得5100万美元的首付款,并有望获得进一步付款4900万美元以及58.9亿美元的里程碑付款。

神州控股科捷生态再添新成员,签约赤湾东方打造端到端一体化解决方案

11月13日,神州控股(00861.HK)智慧供应链品牌企业科捷与中国南山集团子公司赤湾东方达成战略合作协议。

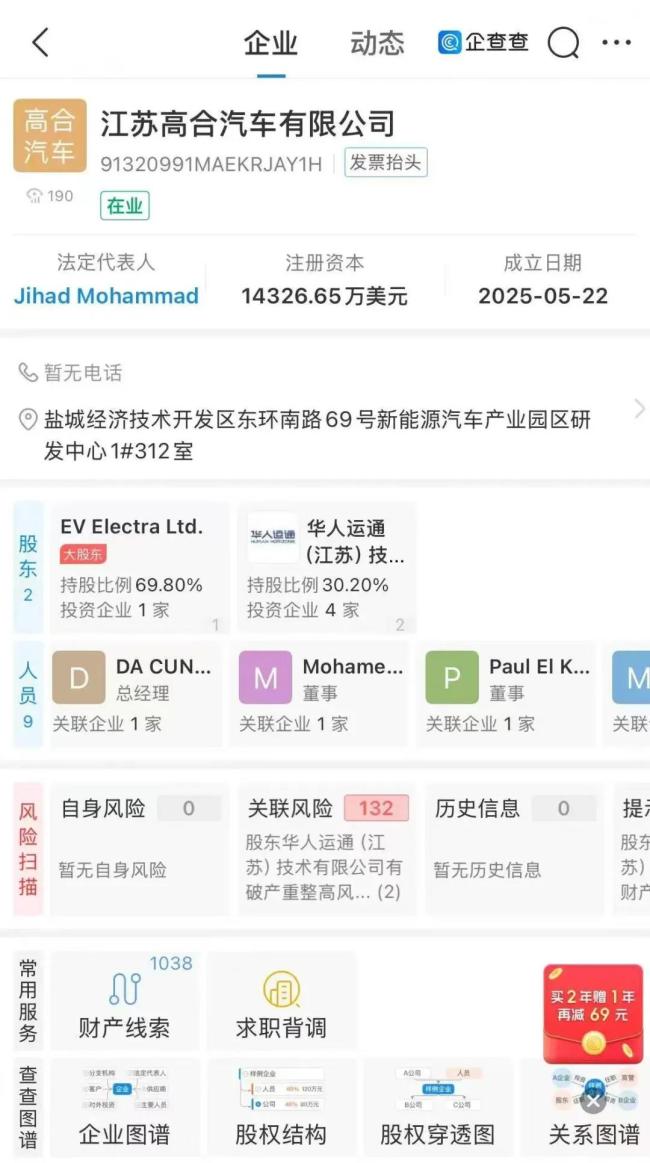

首家复活新势力!中东土豪掷7.2亿控股高合,已开始召回老员工

天眼查显示,5月22日,江苏高合汽车有限公司成立,注册资本约1.43亿美元(约合人民币10.3亿元),经营范围涵盖道路机动车辆生产、汽车零部件研发等领域。

客运收益下滑,航司将靠“宠物座位”增收?“相当于多卖一张机票”

据不完全统计,今年以来,海航、南航、东航、吉祥航空、春秋航空等多家上市航司都试点提出或升级“宠物进客舱”服务。