半年盘点② | 线下经销商疯狂线上化?

今年,白酒经销商的日子更加艰难,渠道动销差、资金占用大、资金周转率低、产品利润薄、库存大,多重问题压得经销商喘不过气来。

寻找新出路,成为白酒行业所有传统经销商正在面对的问题。

微酒在调查中发现,2026上半年年线下经销商疯狂线上化,成为线下传统经销商寻找新出路的方向。从传统电商、社交电商、即时零售,我们都能够看到传统经销商的身影。

那么,线下经销商是如何疯狂线上化的?线上化有何优势?这种线上化适合所有经销商吗?带着这些问题,我们今天专门进行探讨。

谁在疯狂“翻盘”?揭秘线上化转型的三大主力军

在酒水行业加速“线上化”的浪潮中,线下经销商的转型路径逐渐分化,主要呈现出三大典型阵营:

一是连锁类经销商:线下“门店”向线上“前置仓”全面升级。

比如,安徽的百川名品、东北的小酒喔、浙江的久加久、河南的酒便利都在积极拥抱即时零售,将线下的“店”升级为线上的“仓”。

据了解,百川名品与旗下即时零售品牌“酒驿栈”双品牌门店规模突破700多家,其中酒驿站直营店突破170家,单店平均规模达到300多万元。

无独有偶,东北的小酒喔500多家线下门店全部翻到线上,上半年线上占比超过10%。

二是区域大商:全渠道布局较早,品牌代运营能力凸显。

安徽的吉创名品、名饮名品、金盛和源作为线下的区域大商,代理众多产品,对于线上布局较早也较为全面。

比如,吉创名品的汾酒、茅台酱香酒的线上全渠道运营;名饮名品习酒、奔富的线上运营,金盛和源玻汾、雪花啤酒的线上运营。

三是传统经销商:深耕本地市场,多平台矩阵发力

519酒货仓、阿猛供应链、淮北顺达等传统经销商,在本地线上渠道的深耕上成效显著,在特定渠道中已打出差异化优势。

519酒货仓作为迎驾贡酒合肥的代理商,在传统电商与即时零售渠道进行布局,取得较好业绩。阿猛供应链的宣酒产品,在社交电商与传统电商取得不错成绩。

而作为口子窖大商的淮北顺达,不仅在传统电商、社交电商及即时零售平台多点开花,其“口子坊”散酒在本地生活线上板块的表现也尤为突出。

这些案例表明,传统经销商正通过精细化运营与多平台协同,成功突破地域限制,实现从线下向线上的有效延伸。它们依托深厚的本地资源与供应链优势,在即时零售与社区团购等新兴渠道中构建了独特竞争力。

这种转型不仅提升了品牌渗透率,更提升了自身的经营业绩。

据了解,2025年酒驿栈订单量同比增长超200%,销售额同比增长近300%,即时零售业务在百川集团C端业务的占比,从2023年的不到10%飙升至65%,全面超越传统零售业务。

凭什么能赢?拆解传统经销商做线上的“三大杀手锏”

传统经销商为什么能快速切换线上?

首先,行业调整期带来了宽松的准入环境。

当前线上也处于调整期,平台需要营收数据,就会放松线下经销商的准入,非授权经销商也获得了线上销售的窗口期。

更为关键的是,部分大品牌的畅销大单品在线上被严格控价,而线下价格反而更具竞争力。这种“线下价格低于线上”的倒挂现象,为经销商开展线上业务提供了天然的利润空间与价格优势。

其次,线下经销商具备显著的成本与政策套利优势。

线上经销商的价格制定往往十分严格,比如某个品牌整体费用按照40%,你的利润空间被固化,想降价也很难。

而线下经销商则能灵活运用厂家提供的各类市场支持政策。通过合理套取品鉴、陈列、宴会、团购、进店、反向激励等费用,线下经销商的实际运营成本被大幅摊薄。

这使得他们在制定线上售价时游刃有余,能够以远低于纯线上商家的价格进行销售,从而在线上市场快速抢占份额。

最后,平台多元化降低了线上门槛。

一方面,酒小二、歪马等垂直类新平台不断涌现;另一方面,传统电商平台也大力拓展本地生活与即时零售业务线。

这些平台业务的多元化发展,精准契合了线下经销商的履约能力,为他们将线下门店升级为线上“前置仓”提供了极大的便利,打通了线上化的“最后一公里”。

线上化是解药吗?跟风线上化四个问题必须看清

面对传统经销商“疯狂线上化”的浪潮,我们更需保持一份冷思考。线上渠道并非“万能解药”,传统经销商在转型过程中,必须正视以下四大核心挑战:

第一,线上运营门槛高,专业团队是入场券。

线上业务绝非简单的“上架卖货”,其背后是一套极其复杂的运营逻辑。从精准选品、流量投放,到私域沉淀、售后保障,每一个环节都考验着团队的专业度。

快递成本的控制、投流ROI(投资回报率)的优化,都需要具备专业素养的人才来操盘。若仅凭传统思维“盲目试水”,缺乏对线上底层逻辑的理解,很难在激烈的竞争中立足。

第二,隐性成本繁杂,算不清账极易亏损。

线上的财务模型远比线下复杂,费用颗粒度极细。除了基础的包装与快递费用,还叠加了投流费、平台抽成、扣点、返佣及各类补贴等。

这些费用中,许多项目具有极大的伸缩空间。如果经销商缺乏精细化的财务测算能力,一旦陷入“赔本赚吆喝”的流量陷阱,很容易导致亏损。

第三,平台流量向头部倾斜,经销商很难抢到前排。

当前各大平台正大力扶持主力店与核心店,流量分配高度向高效率倾斜。在同等流量池下,平台必然优先推流给转化率更高的头部玩家。

例如在美团等平台,歪马送酒、美团名酒行、酒小二、京东便利等全国性头部品牌占据了流量高地,本地便利店与品牌旗舰店紧随其后,而传统经销商的门店往往被挤至长尾位置。

第四,消费者心智已经形成,品牌店优势越来越明显。

随着线上酒商格局的初步定型,品牌排名已逐渐固化。在同一平台内,消费者在选购时往往具有明显的“品牌偏好”,更倾向于选择知名度高、规模大的店铺。在这种消费心理下,缺乏线上品牌声量的传统经销商,获取新客的机会正变得越来越小。

总而言之,线上化不是"上车就行",专业能力、成本控制、流量获取、品牌认知,每一关都是考验。

推荐阅读

茅台市场化转型首站:i茅台

2026年1月1日,贵州爱茅台数字科技有限公司注册成立,该公司为贵州茅台酒股份有限公司全资子公司。公开信息显示,爱茅台董事长为茅台集团数字与信息管理部主任王小鹏,贵州茅台销售公司副总经理王华林任总经理。行业媒体微酒报道,i茅台相关业务将纳入其运营体系。

茅台加大市场化改革力度,传精品茅台、茅台15年出厂价、零售价下调

2025年以来,白酒行业调整力度加大,贵州茅台也出现增速放缓的现象,其核心产品飞天茅台酒的批价、市场成交价也是一降再降。中华网财经从酒业独立评论人肖竹青处了解到,精品茅台出厂价计划从2969元下调至1859元,零售价从3299元下调到2299元;茅台15年出厂价从5399元下调至3409元,零售价从5999元下调到4199元。另据蓝鲸新闻报道,茅台百亿大单品茅台1935合同价从798元/瓶降至668元/瓶。

茅台的转弯时刻

过去一年,白酒企业都面临较大的挑战,贵州茅台(600519.SH)也出现了上市以来首次年度负增长。日前,贵州茅台召开业绩会,公司管理层就去年业绩下滑、产品表现、市场化改革方向、渠道变化等市场关注话题,逐一进行回应。

飞天茅台调价,一线酒商“体感”如何?

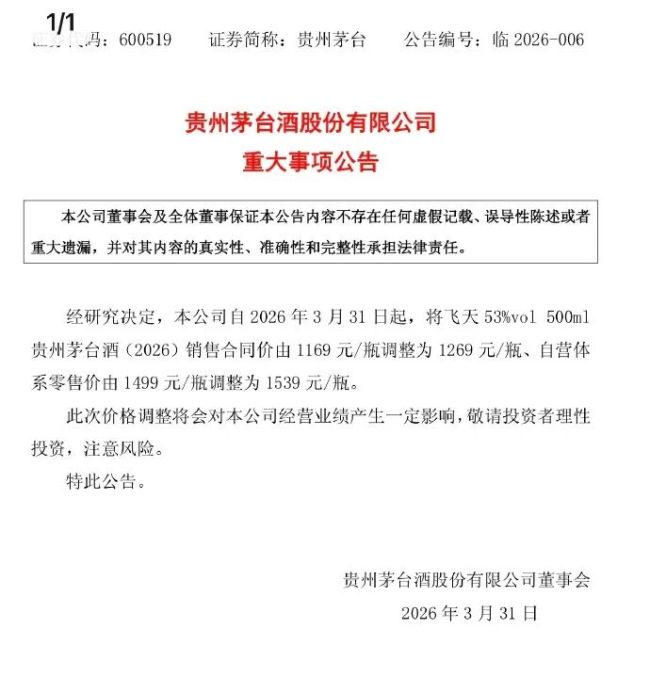

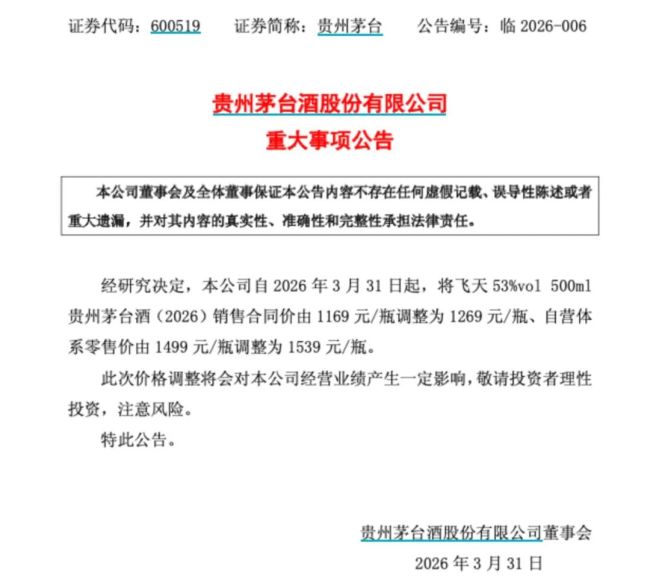

日前,贵州茅台发布公告,自2026年3月31日起,飞天53%vol 500ml贵州茅台酒(2026)销售合同价由1169元/瓶调整为1269元/瓶。

茅台调价,白酒企业面临“跟或不跟”的战略抉择

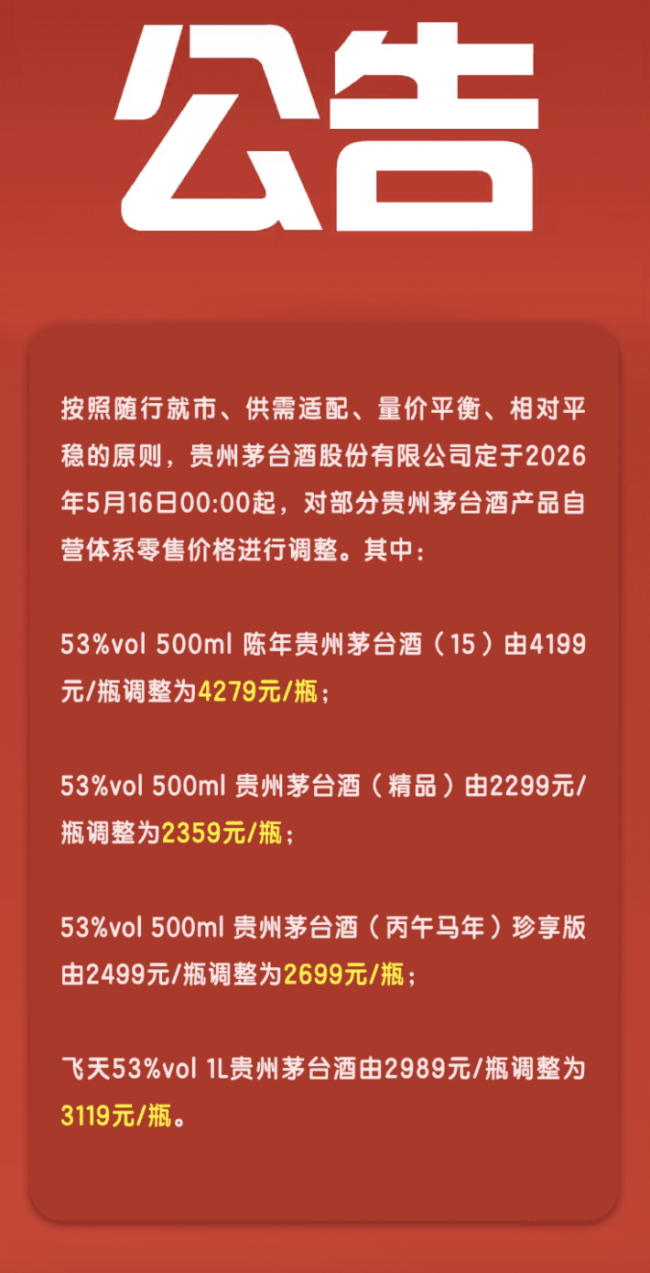

近期,茅台将对旗下精品茅台、陈年茅台(15)、43度茅台酒及茅台1935等多款产品的经销合同价进行调整,引发行业高度关注。

茅台回应调价:有效平抑价格波动,防止价格炒作

3月30日,茅台宣布自 2026 年 3 月 31 日起,将飞天53%vol 500ml贵州茅台酒 (2026) 销售合同价由 1169 元/瓶调整为 1269 元/瓶、 自营体系零售价由 1499 元/瓶调整为 1539 元/瓶。