遥遥领先!打破外资垄断,核心技术国际先进,兴福电子:电子级磷酸市占率70%

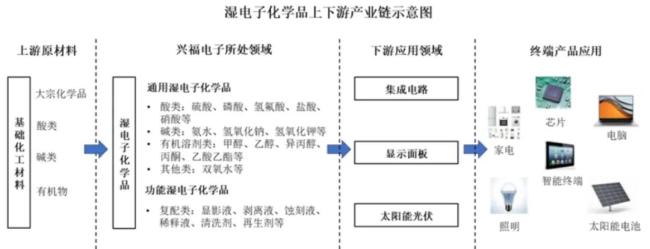

湿电子化学品有一个别致的俗称——“工业味精”,对下游来说,成本占比虽然不大,但作用绝对不可小瞧,它是电子信息产业关键性基础化工材料,是芯片制造行业不可替代的关键电子材料之一。

湿电子化学品下游应用领域包括集成电路、显示面板、太阳能光伏等行业。

根据中国电子材料行业协会数据,我国集成电路用湿电子化学品整体国产化率逐年提升,2023年为44%,同年新型显示用湿电子化学品整体国产化率超45%,仍有较大提升空间。

在当前贸易摩擦风险放大的国际环境下,实现高端湿电子化学品的国产化具有愈发重要的战略意义。

今天咱们就来看这么一家企业——兴福电子(688545.SH),成立于2008年,是国内最早一批从事湿电子化学品业务的企业,如今在行业内已初具市场规模,颇有影响力。

2024年10月17日,兴福电子科创板IPO的注册申请获证监会同意,保荐人为天风证劵。

(注1:本文如果提到报告期,代指2021-2023年以及2024年上半年。2:本文图表如无特别标注,出处都来自兴福电子最新招股书)

客户阵容豪华,服务全球知名半导体集成电路企业

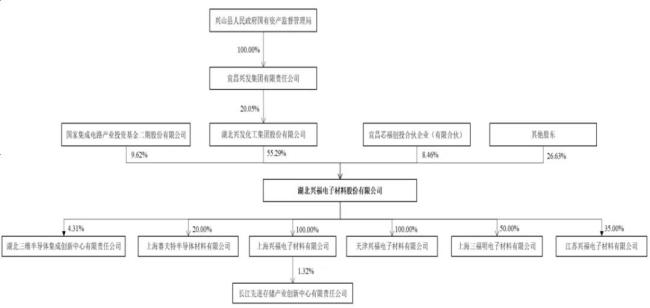

兴福电子是国内磷化工龙头兴发集团(600141.SH)分拆出来的子公司。

根据最新招股书,公司实控人为兴山县国资委,控股股东兴发集团持股55.3%,此外亮眼的是,国家集成电路基金二期作为第二大股东持股9.6%。

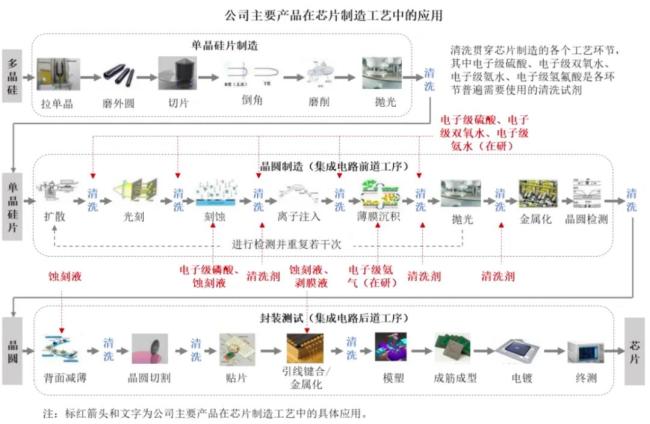

公司主要产品涵盖电子级磷酸、电子级硫酸、电子级双氧水等通用湿电子化学品以及蚀刻液、清洗剂、显影液、剥膜液、再生剂等功能湿电子化学品。

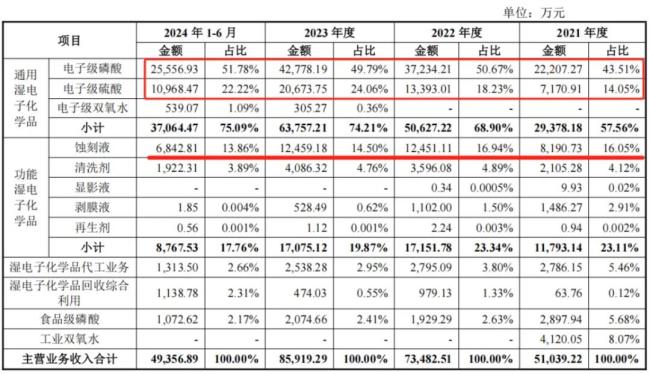

其中电子级磷酸、电子级硫酸是公司的优势产品,也是最大两块营收来源,今年上半年营收占比分别为52%、22%。

公司营收、利润呈增长趋势。2020-2023年,营收CAGR为51%,2023年公司营收、扣非净利润分别为8.8亿、1亿。

(来源:Choice终端,制图:市值风云APP)

公司预计2024年1-9月营收在8亿-8.5亿之间,同比增长27%-33%,扣非净利润在1.3亿左右,同比增长31%-37%。

公司下游客户主要集中在集成电路领域,其次是显示面板。2023年在集成电路、显示面板的营收占主营业务收入的比重分别为82.3%、4.2%。

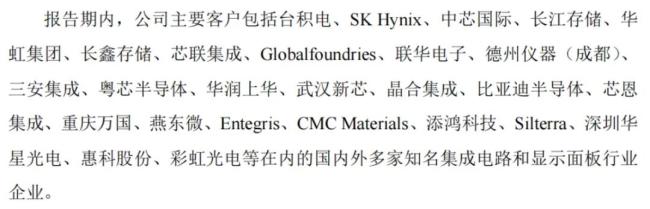

公司客户阵容堪称豪华,涵盖国内外多家知名半导体集成电路企业,如中芯国际、长江存储、华虹集团、台积电、SK海力士、格罗方德Globalfoundries等。

公司不存在严重依赖大客户的情况,2024年上半年前五大客户销售占比为41%。

能够打入国际顶尖企业供应链、为该类企业批量稳定供货,一定程度来说,这是公司产品技术和质量领先的有力证明。

核心技术达国际先进水平,毛利率较稳定

这就要提到公司两大主要产品,电子级磷酸以及电子级硫酸。

根据招股书披露,公司已取得了工业黄磷逐级纯化制备高纯黄磷关键技术、气体纯化吸收法生产电子级硫酸关键技术、高性能电子级混配化学品配方关键技术等关键技术成果。

对于湿电子化学品而言,产品技术水平的先进性主要通过国际通用的标准等级进行评价,并通过产业化成果和客户认可情况验证。

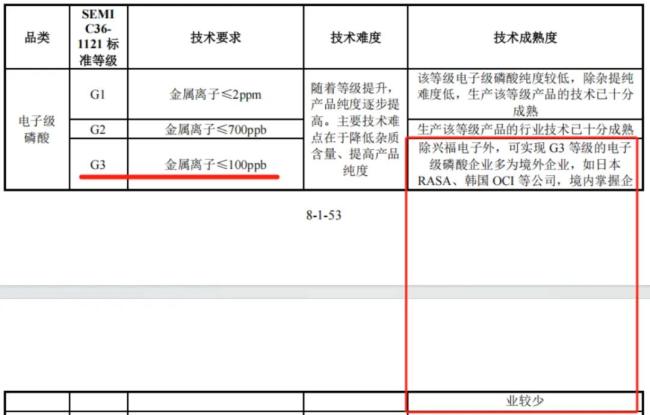

目前,行业内电子级磷酸适用SEMI C36-1121电子级磷酸标准,公司电子级磷酸已经达到最高标准G3等级。根据最新招股书,可实现G3等级的技术多为境外企业,境内企业较少。

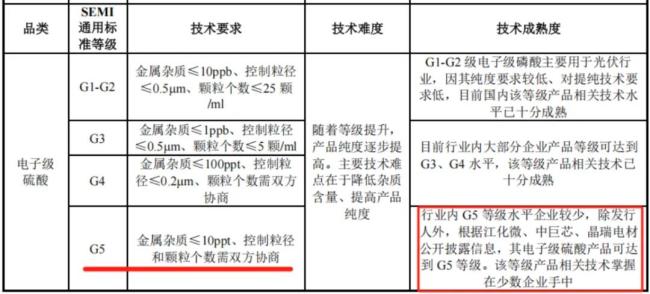

电子级硫酸适用SEMI通用标准,公司电子级硫酸已达到该标准下最高等级G5等级,该等级的相关技术也是掌握在少数企业手中。

如单纯对比行业标准,公司电子级磷酸、电子级硫酸产品可实现的核心技术指标显然是优于行业最高等级标准,和国际领先企业也能掰一掰手腕。

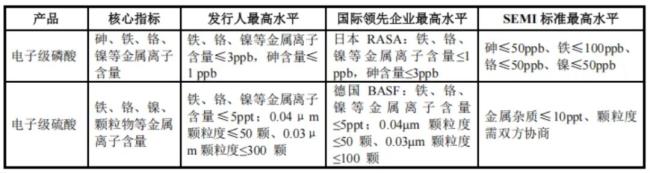

湿电子化学品的纯度要求、颗粒控制要求极高,这是核心技术壁垒。而衡量湿电子化学品纯度等级的核心指标为,产品的金属杂质含量。

全球目前主要生产销售电子级磷酸的领先企业为日本RASA,对比RASA,公司电子级磷酸产品铁、铬、镍等金属离子含量(3ppb)高于RASA(1ppb),但是砷含量(1ppb)优于RASA的(3ppb)。

全球目前主要生产销售电子级硫酸的领先企业为德国巴斯夫,对比德国巴斯夫,公司电子级硫酸金属离子含量和0.04μm颗粒度控制水平与BASF相当,但是在更小粒径的0.03um颗粒度(300颗)高于BASF(100颗)。

数据说明,公司部分核心指标与国际领先企业水平相当。

(兴福电子及保荐机构关于审核问询函的回复(2023年度财务数据更新)20240629)

综合公司的通用湿电子化学品和功能湿电子化学品(不含代工)业务来看,毛利率水平高于行业平均水平。

报告期内,公司的通用湿电子化学品和功能湿电子化学品(不含代工)业务的综合毛利率分别为33.4%、36.9%、32.2%、32.4%。毛利率比较稳定,显然有实力支撑。

公司上游主要为黄磷、液体三氧化硫、工业双氧水等化工原材料制造行业。

其中黄磷属于大宗商品,供应商充足,但采购价格易受到市场黄磷价格波动影响,液体三氧化硫不属于大宗商品,但由于其属于危险化学品、且具有易结晶、市场需求少的特性,导致市场供应商较少。

公司背靠磷化工龙头兴发集团,市场化条件下能就近采购黄磷,不仅能保证原材料供应的稳定,而且拥有较大的区位优势。

在液体三氧化硫上,为减少对单一供应商的依赖,公司于2022年自建液体三氧化硫生产线,并于2023年正式投产。液体三氧化硫内部化是公司进一步完善产业链建设、降低生产经营风险的有力保障。

这体现出公司在原材料采购以及产业链延伸上的优势。

市场空间广阔,电子级磷酸市占率高达70%

根据中国电子材料行业协会,2021年至2023年,公司电子级磷酸产品在国内半导体领域市场占有率连续三年全国第一,并且市占率是持续提升。

具体来看,2021年、2022年、2023年,公司集成电路前道工艺晶圆制造用电子级磷酸(单酸)国内市占率分别为39.3%、55.8%和69.7%!

公司的电子级硫酸产品市占率在国内也是处于第一梯队。从招股书来看,公司牵头制定电子级硫酸国家标准。2021年、2022年、2023年,公司集成电路前道工艺晶圆制造用电子级硫酸产品国内市占率分别为10%、18.3%、31.2%。

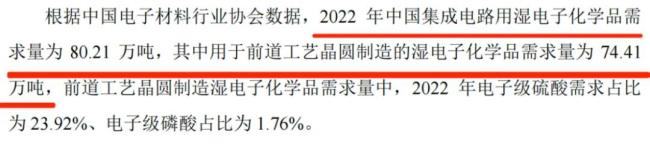

从需求量占比可以看出,半导体集成电路制造工艺中,用于前道工艺晶圆制造的湿电子化学品需求量占比是最大的。2022年,国内用于前道工艺晶圆制造的湿电子化学品需求量,占整个集成电路用湿电子化学品需求量的比重为93%。

毋庸置疑的是,半导体集成电路行业的持续发展是大趋势。

为了满足5G通讯、新能源汽车、高性能计算、线上服务和自动化等对半导体日益增长的需求,晶圆产能的提升及晶圆尺寸的增大、先进制程工艺的发展,都将带来湿电子化学品需求量的上升。

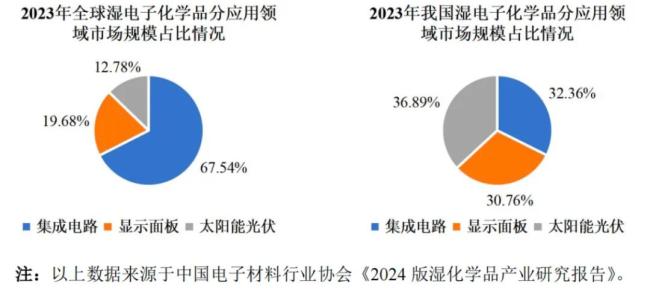

从全球市场看,2023年,湿电子化学品应用于集成电路行业的市场规模占市场总规模的67.5%,国内市场这一占比为32.4%,相对较低。

这主要由于我国集成电路产业用湿电子化学品技术水平和产业规模,与世界先进国家和地区的领先企业还存在一定差距,市场规模相对较小。

此外,我国已成为全球最大的显示面板生产制造基地和研发应用中心,显示面板行业向OLED更高世代线产品不断升级,对湿电子化学品提出了更高的技术要求,同时也增加了对湿电子化学品的需求量。

根据中国电子材料行业协会,2023年,我国湿电子化学品整体市场规模约为225亿元,预计到2025年将达到293亿元,期间CAGR为14%,快于同期全球市场CAGR的10%。

总体来看,未来晶圆制造产能的持续投入与升级、显示面板产业的发展及国产化率的进一步提升,将成为我国湿电子化学品需求增长的主要驱动力。

这无疑利好兴福电子。

公司拟募资12.1亿元,将用来投资于3万吨/年电子级磷酸项目(新建)、4万吨/年超高纯电子化学品项目(上海)、2万吨/年电子级氨水联产1万吨/年电子级氨气项目和电子化学品研发中心建设项目。

这将有助于公司进一步巩固市场地位、扩充电子化学品的产品品类,提升公司自主研发创新能力,增强持续盈利能力和综合竞争力。

公司自成立以来,积极推动半导体材料国产化,并在细分领域逐步获得原被海外湿电子化学品供应商垄断的国内市场份额。

凭借先进的技术创新,在国内半导体领域,公司电子级硫酸产品市占率做到31%,电子级磷酸产品市占率连续三年全国第一,市占率做到70%!

未来,伴随我国集成电路、显示面板行业的不断发展,产业链国产化率的提升,国内湿电子化学品企业技术水平、销售规模将继续进步。

像兴福电子这样国内领先的、具备高端湿电子化学品稳定生产能力的湿电子化学品企业,有望获得更多市场机会。

推荐阅读

兴福电子IPO:业绩波动关联交易频发,或致分拆上市难上加难

2024年9月20日,上海证券交易所上市委审议会议公告显示,湖北兴福电子材料股份有限公司(以下简称“兴福电子”)科创板IPO将于2024年9月27日上会审核。

只一家被否 前三季度近九成IPO过会

又一家IPO企业过会!9月27日,上交所官网显示,湖北兴福电子材料股份有限公司(以下简称“兴福电子”)科创板IPO过会。

“炒壳大王”张金成拟入主群兴玩具,“中茵系”隐身其后?

“炒壳大王”张金成将入主群兴玩具。值得注意的是,与群兴玩具交易的相关主体背后隐现张金成的老东家中茵集团及其掌舵人高建荣家族等相关人士的身影。

炬光科技半年亏2812万,实控人刘兴胜被指向管理层转嫁风险

从公告内容来看,炬光科技高管是“主动提出降薪”,不过,究竟是主动行为还是被动行为尚不得而知。

中策橡胶IPO卡壳 仇建平A股“第四子”难落

虽然手握3家A股公司,但仇建平的资本野心仍未满足,拿下中策橡胶集团股份有限公司(以下简称“中策橡胶”)控制权后,便迅速推动公司启动IPO。

2024西普会|美团王莆中:美团帮助医药商家从“求生”迈向“求兴”,提升数字化能力

美团核心本地商业CEO王莆中分享美团关于医药健康行业如何实现“求生”到“求兴”的新思考。

4.5亿入主天迈科技,资本大佬邝子平开启创投资产整合“新模式”?

在并购基金愈发受到瞩目的当下,市场化VC机构也开始探索参与并购市场的新路径。