从九兴控股看代工模式兴衰:再优秀的经营,也难逃行业周期宿命

2023年,港股市场整体低迷,但一家中国台湾背景的鞋履代工企业九兴控股(01836.HK)却逆势上涨,市值突破百亿。

今天,风云君来带大家一起剖析这家公司,探究其背后的经营现状。

通过工厂迁址反转经营困境

九兴控股于2007年7月在中国香港上市,主要从事鞋履产品(鞋子和靴子)的设计、开发、制造和销售。公司主要服务于国际品牌客户,产品涵盖运动、休闲、时尚和奢华等不同类别。

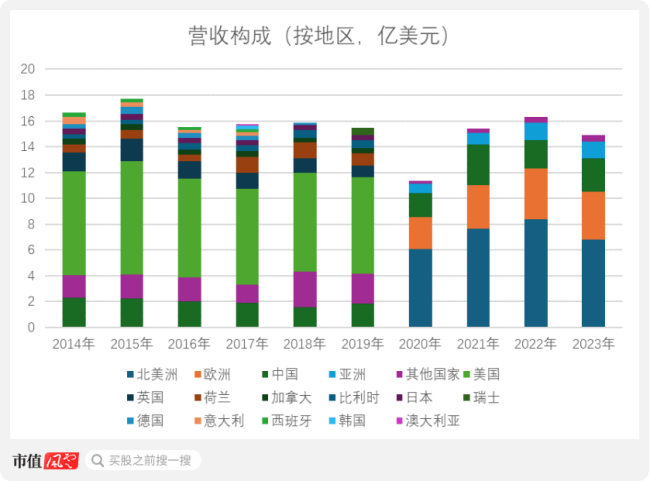

过去十年(2014-2023年),九兴控股的营收主要来自女鞋和男鞋产品,占比分别约为六成和四成。

此外,公司还有不超过6%的营收来自手袋、皮具、服装产品的代工以及自有鞋履品牌Stella Luna和What For的零售业务。由于这些业务线的营收占比总体偏小,因此风云君在此不额外展开分析。

公司的业务覆盖欧美为主的全球多个市场(2014-2023年的营收占比在7成以上),主要的客户涵盖诸多海外知名品牌商,不仅与耐克、安德玛(Under Armour)等国际运动品牌合作,还为巴黎世家、普拉达等奢侈品牌提供产品。

公司在2020年起调整了按地区的营收构成披露口径,因此过去十年间的营收构成数据可比性相对较弱,图表仅供参考。

(来源:公司年报,制图:市值风云APP)

九兴控股不仅为这些品牌提供代工服务,还涉及设计、开发及制造鞋履等环节。公司通过多年与欧美品牌合作积累下来的产品设计和商业化能力,以及产品工艺和对质量的监控,受到众多知名国际品牌的青睐。

截至2023年末,公司实际控制人,也是创始人之一的蒋至刚以直接和间接持股的方式(包括通过投资公司Cordwalner Bonaventure Inc.间接持股),共计持有公司6.4%的股份。

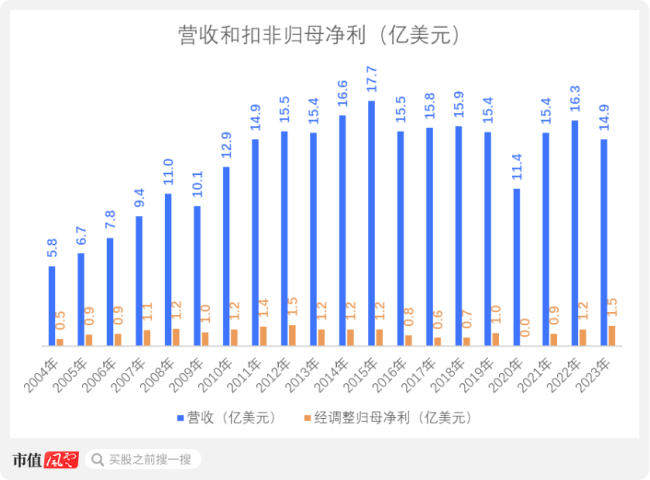

2023年,公司营收为14.9亿美元,虽然同比下降8.5%,但扣非归母净利反而同比增长23.3%,为1.5亿美元。

注:除特别说明,本文金额单位为美元。

不过,总体大趋势上,公司在过去12年间(2012-2023年)营收几乎0增长,这种情况几乎是行业共性。

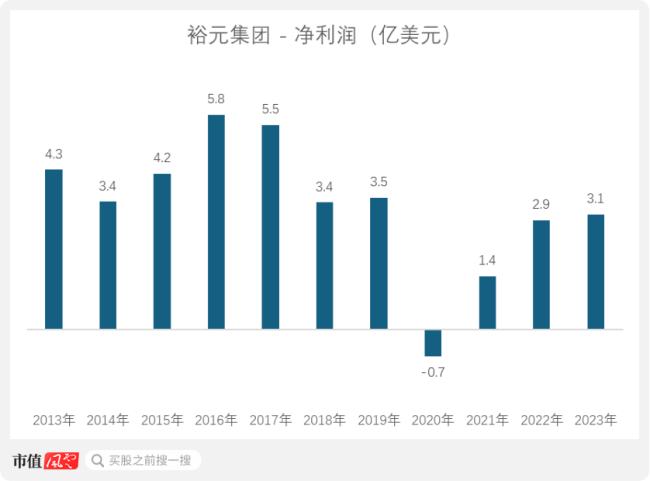

另一家做运动鞋代工的台资背景企业裕元集团(00551.HK,母公司是宝成工业,在中国台湾上市),在这段时间的CAGR也只有1%。

(来源:公司年报,制图:市值风云APP)

公司在营收下滑的情况下依然做到了扣非归母净利同比增长的原因是,虽然整体营收和出货量下滑,但公司将产能配置到更高端的鞋履款式,特别是奢华和高端时尚类别,提高了盈利能力。

此外,公司也从2021年起,持续关注改善运营效率,通过精简员工数量(截至2023年末,公司的雇员数为4万,同比减少6.1%)和削减员工福利开支(2023年开支为3.6亿,同比减少10.2%)等方式节流。

在2024年4月18日披露的2024年Q1经营数据中,公司表示该季度营收同比增长17.6%,销量更是同比增长21.9%,达到了1,170万双鞋。公司表示,旗下的所有产品类别都出现了不同程度的增长。

其中,运动类别的产品销量增长尤为明显。

公司披露的Q1经营数据非常有限,仅包含营收,销量,平均售价等数据,无法计算净利润等经营数据,故没有纳入本文的财务数据的图表。

当中最令人意外的是,公司表示在第一年就完成了他们当初在2023年初定下的三年计划(2023-25年)之中的一个目标:在2025年末将经营利润率提升至10%。

公司的股价在这个公告发布后继续持续上涨,截至2024年6月28日,公司股价相较公告发布那天已上涨了17.9%。

如今的九兴控股与2020年以前已不可同日而语。曾经公司自2012年起,扣非归母净利持续下滑,从那年的1.5亿一路下滑至2019年的1亿。

2020年的新冠疫情更是雪上加霜。疫情对全球供应链和鞋履零售业造成冲击,叠加中国大陆、菲律宾及孟加拉工厂短期停工带来的额外成本,导致扣非归母净利润同比下滑98.2%,降至200万美元以下。

在疫情期间,鞋履代工企业受到严重影响的情况并非个案。裕元集团也是在2020年出现了2014-2023年期间唯一一次的净亏损,为0.7亿。

(来源:裕元集团年报,制图:市值风云APP)

另一个由中国台湾商人成立的A股上市公司,华利集团(300979.SZ),同样也是从事鞋履代工业务,由于工厂分布在包括越南,多米尼加,缅甸等多个地区,地区较为分散,所以受到的影响较小。

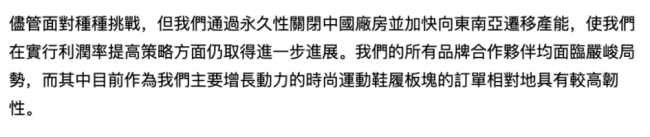

而2021年开始,公司上演了困境反转,和诸多同行类似,开启了将产能迅速向东南亚迁移的大趋势。

通过历年年报,我们可以看到管理层是对整个历程是这样解释的:

过去20年,中国代工厂的人力成本和原材料成本不断上升,对九兴控股的盈利能力造成持续压力。

而2020年,新冠疫情的爆发成为转折点,公司毅然永久性关闭绝大部分的中国厂房,并将产能转移至东南亚,以运用当地更低的劳动力成本。

自此,凭借过去20年积累的良好客户关系,公司在2021-2023年间获得了较高采购价格的订单,如奢侈品类和高端品类的女鞋和运动鞋等,提高了公司的盈利能力,逆转了之前的经营困境,将公司净利润保持在0.9亿-1.5亿的水平。

(来源:公司年报)

但是这样的解释忽略了台商企业在过去30年的行业周期和商业发展的角色。当初九兴控股能拿下欧美客户的订单,诚恳努力工作必然重要,但也不可忽略时代发展带来的偶然机会。

而如今工厂迁址东南亚,同样也是顺应的时代发展,不能单一归因为管理者的洞见。

代工模式的兴衰:从中国到东南亚

首先我们思考一个问题,为什么中国台湾公司的代工厂模式如此普遍?

例如电子代工厂包括鸿海精密(富士康)、纬创、和硕、仁宝、广达、英业达等,而在芯片代工制造方面,台积电、联电、环球晶圆等公司也占据重要地位。

作为“亚洲四小龙”之一,中国台湾在20世纪80年代,抓住了西方发达国家向发展中国家转移劳动密集型产业的机遇,吸引了大量外资和技术,发展了出口导向型经济,实现了经济的快速增长。

中国台湾制造业早期以纺织、玩具等劳动密集型产业为主,鞋履和皮具代工也在其中占据重要地位。经过多年的发展,台湾积累了产业链资源和专业技术人才,为日后承接国际订单打下了基础。

此外,中国台湾商人较早接触欧美市场,熟悉西方商业文化和沟通方式,这为他们赢得了与国际品牌合作的先机。

当时中国台湾还有另一重优势不能忽略:随着业务规模扩大,台湾商人将目光投向了拥有更丰富劳动力和土地资源的中国大陆。大陆的产业配套和发展空间,为台湾代工厂的进一步扩张提供了有利条件。

而且因为中国台湾的商人的母语是中文,在中国大陆注资建厂,以及后续的运营管理,也非常方便。

实际上,九兴控股的主要客户之一,耐克,在20世纪80年代,就曾要求其中国台湾供应商们将鞋业生产线转移到中国大陆,以进一步降低生产成本。

九兴控股能发展成为高端鞋履和皮具产品的开发和制造的头部企业,离不开创始团队的努力和能力,但也离不开其所处的时代背景:遇上了中国台湾代工产业的兴起和中国改革开放的机遇。

成立于1982的九兴控股,刚好是台湾代工订单的腾飞时期,而且随着台商纷纷在中国大陆建厂,九兴控股也很快在中国建立工厂。

而且,这样的代工模式也解释了为什么公司的盈利能力在2007-2008年达到顶点,并随后开始逐步下滑的情况。

2007-2008年的金融危机,促使不少奢侈品牌寻求降本增效的出路,在中国设厂逐渐变得普遍。大量奢侈品牌的代工订单涌入中国,中国的产能一时间跟不上来,于是这些品牌商竞相开出有吸引的订单价格,以吸引中国厂商和自己合作。

因此2007-2008年那段时间,对于中国的代工厂而言是个盈利能力的高点,那时候的原材料和工人薪资成本还很低,而奢侈品牌也愿意开出相对慷慨的价格。

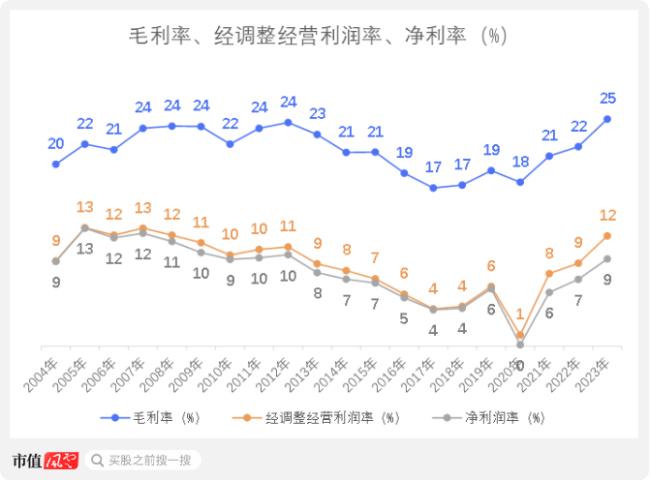

九兴控股的毛利率、经调整经营利润率、净利率几乎也是在2007年达到了往后13年都未能再度突破的高点,分别为23.6%、12.8%、12.2%。

(来源:公司年报,制图:市值风云APP)

裕元集团也是类似的情况,这三项经营数据在2007年分别达到23.7%、10.6%、9%,而往后这两个公司的盈利能力就开始了一路下滑。

华利集团能够回溯到最早的经营数据只到2017年,故没有纳入进行比较。

盈利能力下降的主要因素之一是不断上涨的劳动力成本。

以东莞的奢侈品代工厂为例,2002年初工人的月薪资普遍在600-700元人民币左右,但到了2012年前后,这一数字已上涨至3,000-4,000元人民币,此时如果工厂坚持只提供低于2,000元人民币的月薪,往往发现很难招到足够的工人。

但这十年间,奢侈品品牌商几乎没有上调订单价格,因此代工厂的利润空间不断被压缩。

此外,皮革、化纤、棉花等原材料的价格也持续上涨,原因包括环保成本上升和上游供应商的人工成本上涨。这些因素共同侵蚀着九兴控股这样的公司的盈利能力。

而此时,东南亚国家的代工产业就像20年前的中国,当地正在不断成熟的产业链和管理经验,让东南亚建厂的做法越来越具有可操作性和经济可行性。

2020年爆发的疫情成为最后的稻草,因为供应链受阻,九兴控股在那年错失了大量的订单,净利润同比下滑严重,大量产能空置。于是公司再度加大在中国的关厂力度,中国大陆只保留了三间厂房,以应付体育用品及高端客户。

自此,公司和它的同行一样,开始明显加大将产能外迁至东南亚的力度。

时间到了2023年,据统计,阿迪达斯、耐克等国际运动品牌,旗下鞋类4成到5成的产能已经放在了越南。

所以公司过去20年的发展和管理层的审时度势的能力,和公司的发展命运密不可分,但我们也不可忽视时代发展和行业周期的大背景:九兴控股成立在20世纪90年代的中国台湾,因此抓住了在中国大陆建厂进行奢侈品代工的机遇。

如今公司将工厂迁移到东南亚,在印度尼西亚、孟加拉等国家和地区扩大产能,重新获得了低成本劳动力。

公司的毛利率、经调整经营利润率、经调整净利率三项指标,几乎回到2007年时的水平,类似于历史的再一次重演(在中国大陆建厂的那段时间)。2023年,公司这三项盈利能力指标分别为24.6%、11.9%、9.5%。

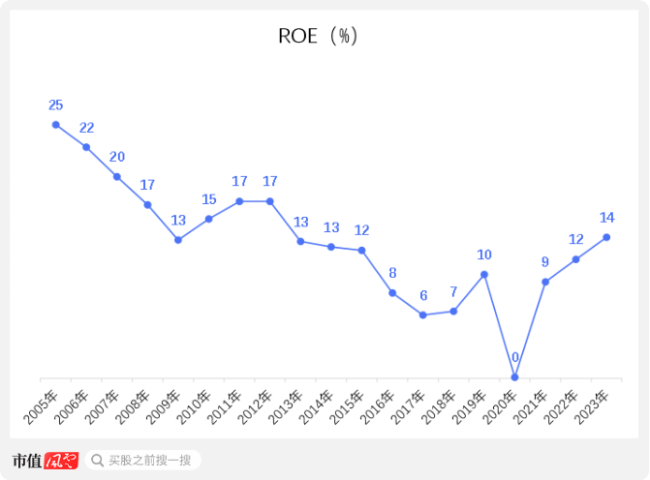

因此公司的ROE数据,也随着公司的盈利能力在过去15年的周期轮动,出现了类似的变化趋势,先是经历了下滑直至2020年的触底,然后因为工厂迁址带来的盈利能力改善,从而ROE有了明显好转。

2023年,公司的ROE为13.7%。相比之下,华利集团为22.61%,而裕元集团为6.6%。

(来源:公司年报,制图:市值风云APP)

华利集团的ROE较高是因为较早就已在东南亚建厂,没有九兴控股如今需要面对的工厂迁址和员工安置等支出。

裕元集团的ROE较低是因为公司也有一部分零售业务,而零售业务相对而言ROE低于代工业务。

股东回报慷慨

如果只看那些投资者们最关心的常见股东回报指标,九兴控股具有它的吸引力。

公司只用了一年时间就逆转了2020年时的低迷,在2021-2023年把净利润拉回到历史平均水平,其速度之快被不少投资者关注。

随着估值提升,公司PB相比一年前已有了明显提高:2024年6月的PB大约为1.4,去年同期还只是0.8。

(来源:公司年报,制图:市值风云APP)

除了业绩的快速反弹,九兴控股还是港股市场的高分红概念股。公司上市以来的平均分红率为75.6%(2023年为74.4%),高于港股鞋类板块30%-60%的平均水平。

两重利好概念的叠加,让这支股票受到了不少关注。

公司能慷慨分红的一个重要原因是九兴控股非常简单纯粹,管理层几乎不考虑业务的多元化,在产能扩张上也很谨慎。

因此公司赚到的钱除了一部分留作未来建厂和设备购置等固定资产的投入,以及少部分作为备用资金以外,基本上都拿来分红了。

(来源:公司年报,制图:市值风云APP)

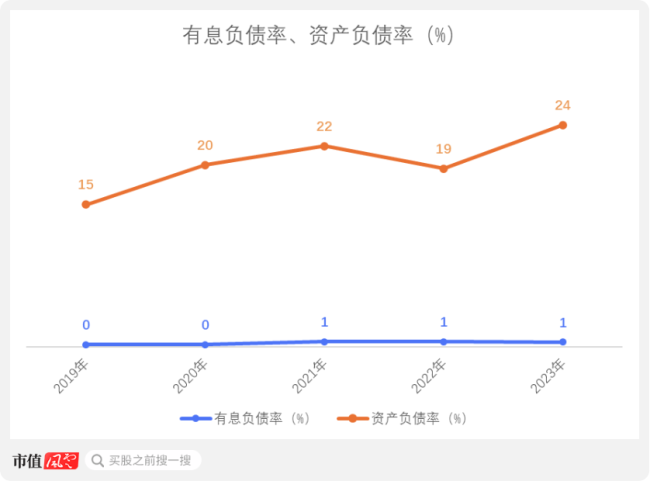

类似的,也是因为公司自身有一定的现金储备,在2020年开始的大规模工厂迁址,基本上也是依靠公司的自有资金完成的,并没有加大杠杆增加借贷。

公司的资产负债率在提高主要是因为公司在利用和上游供应商的议价能力,延长应付账款的账期,以获得更好的现金流管理。

截至2023年末,公司的有息负债率和资产负债率分别为0.5%和24%。

(来源:公司年报,制图:市值风云APP)

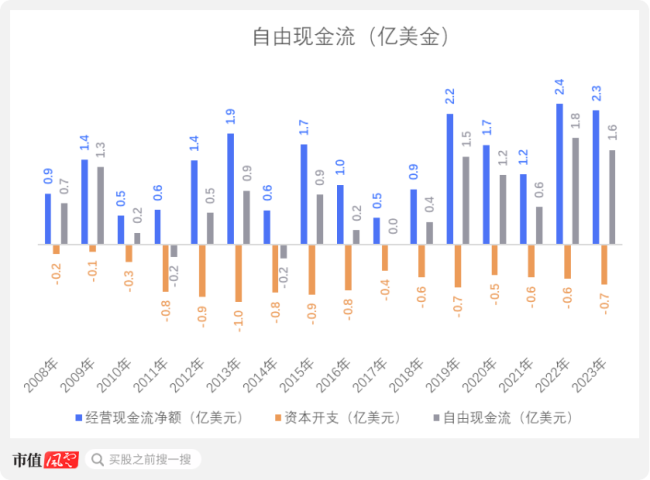

因为公司一直以来都对快速的规模化扩张和业务多元化保持谨慎,对于资本开支的花费在过去10年基本维持在0.5-0.8亿之间,很少激进地增加投入,几乎每年一半以上的经营现金流净额都能转化为公司的自由现金流。

2023年,公司的自由现金流为1.6亿。上市至今累计自由现金流为11.6亿。

(来源:公司年报,制图:市值风云APP)

但是这些数据上的亮点并不能掩盖公司背后的经营策略和行业现状的重要性。

公司当下经营状态的事实是,代工模式具有一定的风险,欧洲奢侈品牌商通常会同时选择几个代工厂避免一家独大,因此公司本身的业务并没有强大的护城河和不可替代性。

再优秀的经营管理,也不得不尊重行业周期变化的影响。

对于看重分红的股票投资者而言,相较于分红率指标,公司自身能够持续经营,长久产生可供分红的现金流其实才是更重要的大前提。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

推荐阅读

纽曼思0重大研发开支,46个人能搬上港股吗?

DHA品牌纽曼思在上市这条路上越战越勇。近日,纽曼思第5次向港交所递表,上市心态虽好,但该公司在业务等层面却存在风险。

百济神州总雇员过万,康方生物员工数大增18.7%,港股创新药企还有谁在“屯兵”?

“降本增效”似乎成为众多企业面向2024的一致方向,但在趋冷的大环境下,仍有创新药企在逆势“屯兵”。