预亏24亿,隆基半年成绩喜忧参半!

七月骄阳似火,行业寒意未消。隆基绿能半年成绩甘苦并存。

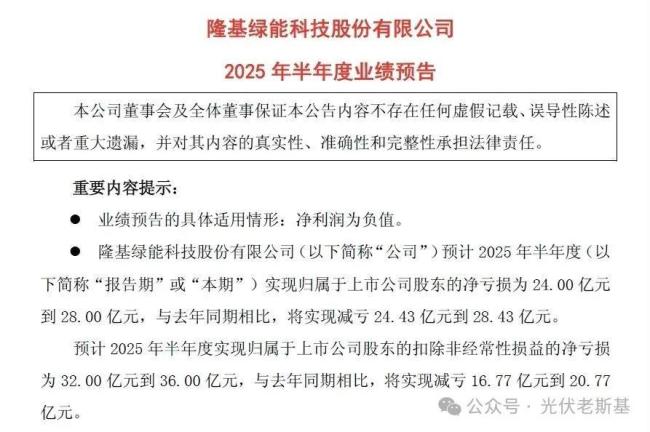

7月15日,隆基绿能发布2025年半年业绩预告,预计实现归属于上市公司股东的净亏损24亿元至28亿元。

来源:隆基绿能公告

公司解释,亏损原因与行业整体趋势一致,主要因产品销售价格跌破成本线的竞争环境,导致经营亏损、“增量不增收”。

隆基绿能指出,通过加强内部管理,单位成本、销售和管理费用、资产减值损失均快速下降,进而实现大幅减亏。

数据显示,以24亿元亏损测算,公司较去年同期减亏28.43亿元(同比收窄54.23%),环比减亏4.72亿元(收窄32.89%);即便按28亿元亏损上限计算,同比与环比亏损幅度亦均显著收窄。

在光伏行业深度调整期,“粮草”(资金)储备的重要性尤为凸显。

2024年,隆基绿能经营性现金流净额同比下滑158.21%,净流出47.25亿元;与此同时,公司筹资活动现金流同比激增2536.27%,净流入达82.97亿元,表现亮眼。

截至2024年末,公司货币资金储备达531.57亿元,2025年一季度末仍维持514.83亿元资金储备。

一“出”一“入”之间,堪称“东方不亮西方亮”,反映了隆基绿能出色的资金调配能力。

此举不仅为现金流注入关键"弹药",更在行业深度调整期为公司赢得宝贵的战略调整空间,彰显其灵活的资金调配能力与逆境生存智慧。

尤其值得注意的是,在主营业务承压的背景下,公司仍能保持超过500亿元的现金储备,这既体现了管理层的前瞻性布局,也为其在行业洗牌中争取了主动权。

而这样的战略储备,恰恰映照着光伏行业正在经历的深刻变革。

对于光伏行业而言,寒冬既是产能出清、价格战持续的挑战,亦是技术路线分化、行业格局重塑的契机。

面对上半年24亿至28亿元的亏损,隆基绿能通过减亏韧性与资金管理智慧,彰显了头部企业穿越周期的能力。

当行业寒冬渐退,那些扎根成本控制、深筑资金防线的企业,终将在市场回暖时率先“复苏”。

对于隆基绿能而言,这份甘苦并存的半年报是一个终点,亦是起点;既完成了对当下困境的应对答卷,更开启了为未来技术突围积蓄能量的新征程。

推荐阅读

李振国“放手”隆基绿能

在隆基绿能面临亏损之际,李振国选择了“放手”,辞去公司董事、总经理及法定代表人职务,并将公司经营权力移交给了现任董事长钟宝申,而这也意味着隆基绿能进一步职业经理人化。

光伏专利战升级:“晶晶天”围攻隆基绿能

对于隆基绿能来说,目前其面临的是过去一年亏损额或达89亿与TOPCon仍是市场主流的双重打击。此时“围攻”上来的密集专利诉讼,势必更令其转型BC之路愈加惨烈。

隆基光建推出两款新品,持续发力建筑光伏领域

日前,在SNEC第十八届 (2025) 国际太阳能光伏与智慧能源展览会上,隆基光建LONGi Hi ROOF S与隆基隆顶5两款新品⾸次公开亮相,以 “光伏 + 建筑” 的深度融合创新吸引行业广泛关注,彰显了隆基绿能在建筑光伏领域的持续深耕决心与技术引领力。

隆扬电子盘中跌超9%

2月24日,隆扬电子(301389)高开0.04%,开盘后公司股价短暂拉升,之后迅速下挫,盘中跌超9%。截至北京商报记者发稿,公司股价跌幅7.51%,报24.51元/股。

烨隆股份IPO:过会18个月仍未闯进“注册关”

IPO受理已有两年,无锡烨隆精密机械股份有限公司(以下简称“烨隆股份”)主板IPO的实质性进程仍停留在2023年9月的“上市委会议通过”上,至今仍未闯进“注册关”。

美债上演“惊魂一幕”,基差交易成“罪魁祸首”?

近期,美国国债市场经历巨震,10年期美债收益率单周飙升48个基点,创下2001年以来最大单周涨幅。

赴港IPO!宏业基已向港交所提交上市申请书

港交所官网显示,4月28日,深圳宏业基岩土科技股份有限公司(以下简称“宏业基”)已向港交所提交了上市申请书。

普通房2798元!珠海长隆企鹅酒店春节涨价近200%,涨幅超上海迪士尼

“原以为珠海长隆门票会包含很多项目,没想到很多与动物互动的项目都需要单独买票。”