400亿河北光伏巨头,半年巨亏25.8亿

在光伏行业整体下行的背景下,晶澳科技的半年业绩也未能独善其身。

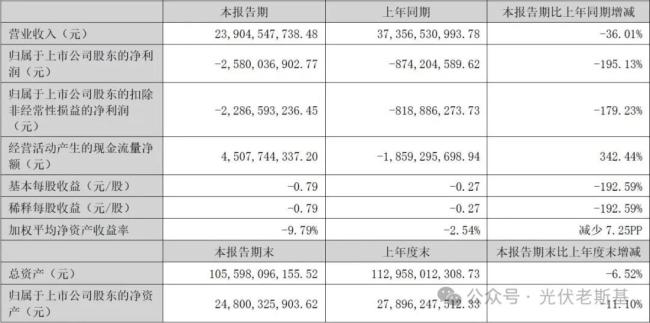

8月22日,晶澳科技发布2025年半年度报告显示,今年1-6月,公司实现营业收入239.05亿元,同比下降36.01%;归母净利润亏损25.80亿元,较上年同期亏损8.74亿元相比,亏损幅度扩大了195%。

来源:晶澳科技2025年半年度报告

这已是公司连续多个季度陷入亏损泥潭。

自2024年以来,除去年第三季度出现短暂盈利外,其余五个季度均为亏损状态。尽管今年第二季度亏损额较第一季度有所收窄,但短期内要想实现扭亏为盈亦仍非易事。

对于业绩的大幅下滑,晶澳科技将其归咎于两大因素,行业产能过剩引发的价格暴跌与国际贸易壁垒带来的利润挤压。

这一影响在其核心产品的毛利率上得到了最直接的体现。

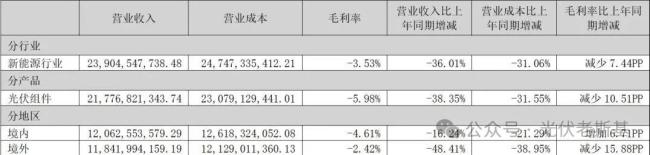

数据显示,1-6月间,作为晶澳科技绝对主力(营收占比91.10%)的光伏组件产品,虽实现了217.77亿元的营业收入,但其毛利率却降至-5.98%,同比减少10.51个百分点,低于公司整体(-3.53%)的毛利率水平。

来源:晶澳科技2025年半年度报告

这意味着,其最核心的产品已陷入“价格倒挂”的困境——卖得越多,亏得越多。

在营收与利润双双下滑的背景下,公司的研发投入也未能幸免。

2025年上半年,晶澳科技研发投入为13.88亿元,同比下降29.14%,占营收的5.81%。在光伏技术迭代加速的背景下,研发投入的收缩恐将削弱其长期市场竞争力。

幸好,在普遍亏损的财务数据中,晶澳科技的现金流量净额成为了一个难得的亮点。尽管利润端承压,但公司的现金流状况却始终保持稳健,形成了抵御市场风险的“安全垫”。

公司经营性现金流净额已连续多年保持净流入,特别是今年二季度,单季净流入高达37亿元,推动上半年累计额超过45亿元。

此外,截至报告期末,晶澳科技手握货币资金达260.75亿元。

稳定的现金流与充沛的资金储备,不仅有效缓解了短期的经营压力,也为公司在行业寒冬中寻找战略机遇储备了充足的“弹药”。

但充足的“弹药”只是抗风险的基础,要真正穿越行业寒冬周期,对晶澳科技而言仍非易事。

管理层对行业复苏节奏的预期,显然保持着清醒与审慎。这种审慎的态度,直接体现在其最新制定的长期激励计划中。

晶澳科技在发布半年度报告的同时还发布了多份公告。其中,有关员工持股计划的考核要求是以2024年净利润(-46.56亿元)为基数,2025年实现减亏不低于5%,2026年力争净利润转正。

依据晶澳科技上半年亏损近26亿元来看,完成2025年和2026年的考核目标,难度不小。

推荐阅读

晶泰科技未能打破的“18C上市魔咒” 轮到滴普科技来挑战

面对商业模式不清晰、新业务尚未大规模商业化等问题,滴普科技需要通过IPO募集的资金试错,探出来则皆大欢喜,探不出来则一地鸡毛。

上海合晶2024年净利同比“腰斩”

3月19日,上海合晶(688584)发布2024年年度报告显示,公司全年实现营业收入约11.09亿元,同比下降17.76%;对应实现归属净利润约1.21亿元,同比下降51.07%。

“斩获”430亿大单,“AI制药第一股”晶泰控股成色几何?

8月5日盘后,晶泰控股宣布与DoveTree达成AI制药方面合作,公司已获得5100万美元的首付款,并有望获得进一步付款4900万美元以及58.9亿美元的里程碑付款。

拟24亿拿下晶合集成6%股权,代工巨头华勤技术扩张“上瘾”?

全球ODM龙头再落子,华勤技术拟斥资23.93亿元现金收购中国大陆第三大晶圆代工厂晶合集成6%股权。

新晨科技开盘再度涨停

4月23日,新晨科技(300542)开盘再度“20cm”涨停。截至北京商报记者发稿,公司股价扔封死涨停,报涨停价19.99元/股。

TÜV NORD、鉴衡双认证,晶科下半年重押Tiger Neo 3.0产能

晶科能源联合TÜV NORD集团、鉴衡认证中心等权威机构,发布《TOPCon技术及Tiger Neo 3.0商业方案白皮书》。