为服务好“天丝红牛”,这家包装企业拟定增募资不超11.57亿元投建新项目

作为国内功能饮料巨头,“红牛”品牌也给国内包装企业带来了巨大的收益。其中,华彬红牛系奥瑞金最重要的大客户,而天丝红牛则和昇兴集团股份有限公司(下称:“昇兴股份”)达成了战略合作。

12月17日盘后,昇兴股份发布公告称,拟向特定对象发行股票,募集资金总额(含发行费用)不超过11.57亿元,扣除发行费用后的募集资金净额拟全部投入:越南新建两片罐和食品罐生产基地项目、四川内江新增两片罐生产线项目、补充流动资金。

昇兴股份此举,除了强化自身产业布局之外,也进一步强化和天丝红牛之间的战略合作关系,也间接为国内功能饮料市场格局重塑出力。

提起奥瑞金的发家史,华彬红牛绝对贡献最大。

奥瑞金凭借“‘跟进式’生产布局,跟随核心客户的生产布局建立生产基地,以最大程度地降低运输成本”的方式,逐步成长为金属包装行业的翘楚。

在2016年天丝尚未和华彬发生“纠纷”时,奥瑞金第一大客户为其贡献了49.75亿元的营业收入,站到其年度总营收的65.47%。而这个客户不是别人,正是华彬红牛。

后来,随着天丝和华彬之间旷日持久的纷争,奥瑞金也不得不努力开拓新客户。

直到2024年,奥瑞金第一大客户贡献的收入依旧达到了48.92亿元,占其总营收的35.78%。

当然,随着奥瑞金先后发展了红牛、战马、东鹏特饮、安利、统一、体质能量、百威啤酒、青岛啤酒、燕京啤酒、雪花啤酒、珠江啤酒、加多宝、可口可乐、百事可乐、健力宝、元气森林、北冰洋、冰峰、飞鹤、伊利、蒙牛、燕之屋、大洲新燕、露露、旺旺等诸多快消品客户,其总体营收规模也从2016年的75.99亿元提升至了2024年的136.73亿元。

而作为华彬红牛的“宿敌”,天丝红牛躬身入局中国市场后,也是一路披荆斩棘,很快实现了超30亿元的营收。

不过,站在天丝背后的另一家包装巨头,就是昇兴股份。

12月15日,昇兴股份在投资者互动平台表示,公司是天丝红牛的主要包装供应商,为泰国天丝旗下红牛维生素牛磺酸饮料、红牛维生素风味饮料提供空罐和灌装服务。公司在四川内江、广西南宁均建有生产基地为天丝红牛提供金属包装服务。

而此番昇兴股份的定增募投项目中,就有2.7亿元用于四川内江新增两片罐生产线项目。并表示:“与公司现有业务方向具有一致性,能够促进公司主业发展。”

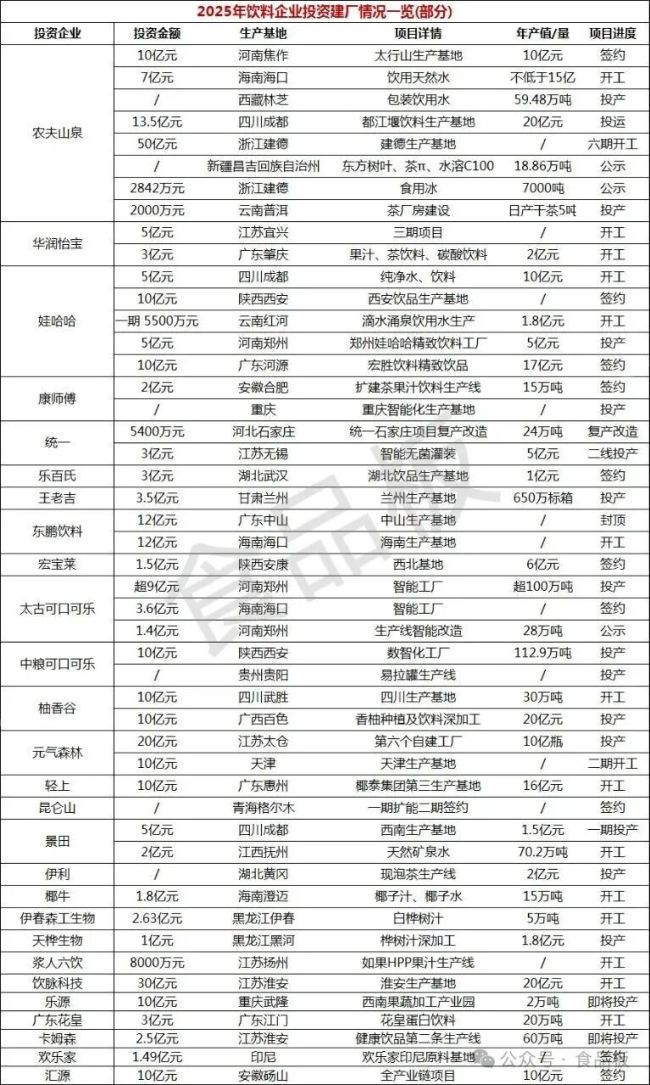

众所周知,天丝集团在国内直接投资的第二个工厂就位于四川内江,是泰国天丝集团在中国落户的投资规模最大、产品产线最多、现代化智能水平最高的生产基地,号称“国内最大的红牛饮料生产基地”。

公开资料显示,天丝集团红牛饮料(四川)生产基地项目占地约400亩,总投资20亿元,布局5条生产线,设计年产能14.4亿罐,项目全面建成后,年产值将达50亿元。

该项目已于2023年12月份正式投产,首期投产的两条生产线将用于生产天丝集团经典的金罐产品红牛®维生素风味饮料。

值得一提的是,昇兴股份的主要客户同样为国内知名食品、饮料、啤酒品牌企业,包括养元饮品、红牛、广药王老吉、银鹭集团、承德露露、青岛啤酒、百威啤酒、华润雪花、星巴克、魔爪、康师傅、百事可乐、可口可乐、锐澳、燕京啤酒、达利集团、嘉士伯、泰奇食品等。

2024年,昇兴股份的总营收为71.3亿元,同比微增0.5%;实现净利润4.23亿元,同比增长27.1%。

根据财报显示,2024年,昇兴股份第二大客户为其贡献了5.85亿元的营收,占其总收入的8.2%。

如此看来,昇兴股份继续加大围绕泰国天丝的产业布局,不仅是其合作关系密切的重要体现,更是泰国天丝红牛对于国内市场供应链方面的强化写照。

推荐阅读

这家和雀巢达能掰手腕的公司要冲IPO了!高管来自红牛和统一,背靠圣元的它揭开特医食品“江湖”

最近一家背靠圣元的企业———圣桐特医(青岛)营养健康科技股份公司(以下简称“圣桐特医”)正向港股IPO发起冲击。

华网·链博会|路易达孚、天丝、欧莱雅首次亮相链博会,持续优化供应链

7月20日,第三届链博会拉下帷幕,路易达孚、天丝、欧莱雅等多家跨国企业首次参加链博会。

东鹏特饮赴港IPO,“不差钱”表象下的战略深谋

东鹏饮料“不差钱仍上市”的选择,本质是一场“以资本换时间”的战略转换。这场转换的关键,在于能否将资本优势转化为战略优势。

华润饮料,疯狂“补短”

作为国内第一瓶装水的缔造者,“怡宝”母公司华润饮料(控股)有限公司(下称“华润饮料”)不仅在包装饮用水赛道连续十年屈居“亚军”,在饮料品类层面亦是“掉队”。

茶饮江湖进入“康农争霸”时代,留给中小品牌的机会在哪?

今天是八月份的最后一天,各大上市企业的上半年财报已陆续发布。其中,茶饮料的风云变幻,最是牵动人心。

大窑饮品推出“宜养说”,重塑健康价值饮品格局

基于对“轻养生”需求的深度洞察,大窑饮品推出战略级新品“宜养说”系列,强势切入植物蛋白饮品赛道,回应了市场对健康与口感并重的期待。

益生元饮品成现象级风口,大窑加速年轻化战略破局

大窑饮品的益生元汽水强势成为现象级单品,这不仅印证了“轻养生”概念的爆发力,更揭示了大窑饮品在健康饮品领域的战略前瞻性与创新执行力。