智飞生物预亏超百亿大手笔举债能否渡劫成功?

2026年开年以来,智飞生物的两则公告把投资者搅得心绪不宁。

1月5日,这家国内民营疫苗龙头宣布拟向银行申请总额不超过102亿元、期限最长3年的中长期银团贷款,用途为置换存量融资及补充日常营运资金。不仅由上市公司及子公司智飞绿竹、智飞龙科马提供信用担保,更动用了大股东蒋仁生家族核心资产追加质押抵押,几乎倾尽家底为这笔贷款背书。

仅仅7天后,1月12日晚间,智飞生物披露的2025年度业绩预告更让市场哗然:预计全年归母净利润亏损106.98亿元至137.26亿元,同比跌幅达630%至780%,这是其自2010年9月28日登陆创业板以来的首次年度亏损。

曾几何时,智飞生物凭借与默沙东的独家代理合作,登顶“疫苗茅”宝座,堪称行业标杆。

从躺着赚差价的行业明星,到举债百亿“过冬”,智飞生物的坠落为何来得如此迅猛?这笔百亿贷款究竟是救命稻草,还是延缓危机的权宜之计?其背后的“疫苗帝国”又遭遇了怎样的结构性困境?

背靠大树

2002年,智飞生物在重庆成立,一直聚焦于疫苗经销与推广。2010年9月,智飞生物成功登陆深交所创业板,成为民营疫苗企业资本化的先行者,彼时其营收仅数亿元,在医药圈仅属于“小弟弟”的角色。

转折点出现在2017年。

这一年,智飞生物成功拿下默沙东四价HPV疫苗的国内独家代理权,次年又顺势拿下九价HPV疫苗的独家代理资格。彼时国内HPV疫苗市场需求井喷,“一针难求”成为常态,而手握独家代理权的智飞生物,瞬间站上了行业风口。

2020至2022年,智飞生物与默沙东约定的基础采购额原本为340亿元,而实际采购额却高达480亿元,足见市场需求的旺盛。

2023年,智飞生物再次与默沙东续签千亿级合作协议,协议有效期内基础采购金额超1000亿元,其中HPV疫苗采购额占比高达980亿元,仅2024年至2026年的HPV疫苗基础采购额就分别达326.26亿元、260.33亿元和178.92亿元,这份“刚性采购”协议在当时被市场解读为锁定未来业绩的保障。

在HPV红利的加持下,智飞生物业绩进入爆发式增长通道。

2010至2023年,智飞生物营业总收入从7.37亿元增长至超500亿元,增长幅度高达70倍。归母净利润从2.57亿元飙升至80.7亿元,增幅也有30倍。在2021年,智飞生物更是创下了300亿元的营收、超百亿净利润的业绩神话。也正是这种超强的吸金能力,让智飞生物的市值在2021年攀升至3600亿元的历史高位。

与此同时,智飞生物的自主产品也有所突破,ACYW135群流脑疫苗等产品市占率超50%,形成了看似稳固的“代理+自主”双轮驱动格局。

彼时的智飞生物,俨然是民营疫苗企业的典范。

大树将倾

高光时刻的背后,危机已在悄然酝酿。

智飞生物的业绩转折始于2024年,全年营收同比“腰斩”至260.70亿元,归母净利润20.18亿元,较2023年的80.7亿元大幅下滑74.99%。

进入2025年,情况进一步恶化。

公司预计全年亏损超百亿,而从季度数据来看,自2024年三季度起,智飞生物已连续5个季度陷入经营性亏损,2025年一至三季度归母净利润分别亏损3.05亿元、2.92亿元、6.1亿元,第四季度最高预亏超120亿元,亏损幅度骤然加剧。

业绩利空的持续释放,导致市场信心不断弱化。股价从2021年最高超过146元,一路狂跌至如今的十几元区间,可以称得上是“脚踝斩”。如今,400亿左右的市值,与当年的“疫苗茅”相比,更是风光不再。

除了业绩和市值崩塌之外,智飞生物更大的“雷区”还在后面。

近几年来,智飞生物的账目现金不断减少,应收账款居高不下,同时存货规模和短期借款激增,财务健康状况不容乐观。

截至2025年三季度末,智飞生物存货规模高达202.46亿元,占总资产比例超40%,应收账款达128.14亿元,两者合计约330亿元,是当期76.27亿元营收的4倍以上。而公司货币资金仅24.98亿元,而短期借款高达103.18亿元,短期偿债缺口巨大。

更值得警惕的是,九价HPV疫苗的保质期为三年,公司库存中的大批产品将在2026年集中迎来过期节点,这意味着智飞生物大概率将面临大规模存货跌价计提,进一步冲击利润表。而应收账款的高企,也反映出公司在终端回款能力上的不足,叠加营收下滑,现金流压力持续加大,以至于如今举债百亿来度过寒冬。

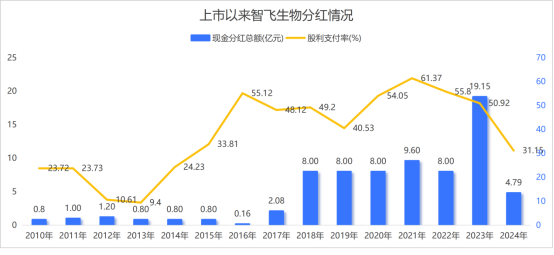

令人费解的是,根据历年财报,自上市以来,截至2024年,智飞生物归母净利润总和超过365亿元。而其累计分红15次,合计金额也仅为73.18亿元。按道理来讲,智飞生物的“余粮”本应十分充足,不至于如此拮据。这一矛盾现象,暴露出公司现金流管理的深层短板。

转型艰巨

业绩崩塌的背后,是多重因素的叠加共振。

从行业层面看,疫苗行业进入深度调整期。

而且自2018年九价HPV疫苗在国内获批开始,经过数年接种热潮的覆盖,市场的潜在消费者规模已经开始萎缩。随着万泰生物等国内企业的同类产品陆续上市,尤其是国产九价HPV疫苗以更具性价比的定价打破垄断,导致智飞生物的代理产品受到严重冲击。

但无论外部因素有多少,有一个更核心的原因无法回避,那就是智飞生物长期沉迷于代理业务形成的“路径依赖”。

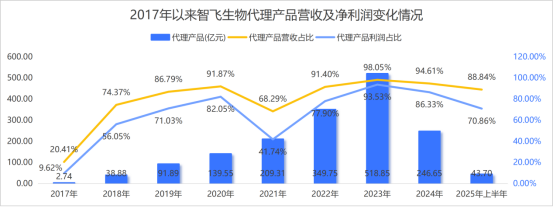

自从背靠默沙东以来,智飞生物的代理产品板块收入呈现爆发式的增长,从2017年的2.74亿元一路飞涨至2023年的超500亿元,占当年营收的98%以上。这几乎意味着,智飞生物彻底成为了默沙东在中国的代理商。

公司虽早有“代理反哺自主”的战略规划,但在代理业务带来的巨额利润面前,始终未能跳出舒适区,自主研发长期处于“跟跑”状态,也始终未能培育出可替代HPV疫苗的重磅单品。

虽然2021年,智飞生物自主产品收入曾经达到近百亿元,营收占比也提升至31.64%。但这只是特殊时期的短期增量,过后自主产品营收迅速下滑,2025年上半年仅有5亿元左右,对整体营收的支撑作用微乎其微。

自主研发乏力,与研发投入不足密切相关。

智飞生物的研发投入强度长期较低,2024年之前仅在3%左右。2024年开始虽然研发占比上升至5%以上,可其整体研发投入上升并不多,更多则是因为营收下降所致。即便是2025年前三季度其研发占比已经超过8%,但相比沃森生物、康泰生物等同行10%以上的研发占比仍显逊色不少。

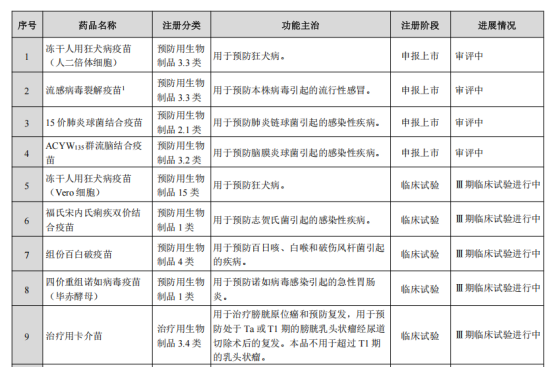

研发投入的不足,直接导致自研管线薄弱、转化效率低下。截至2025年中报,公司自主研发项目34项,其中21项处于临床及注册阶段,但管线布局分散,缺乏突破性品种,难以形成规模化收益。

公司在研管线中,15价肺炎球菌结合疫苗已申请生产注册,冻干人用狂犬疫苗、流感病毒裂解疫苗、15价肺炎球菌结合疫苗、ACYW135群流脑结合疫苗等4款产品处于上市审评阶段。

但自研之路注定充满荆棘,智飞生物管线中的肺炎、流感、狂犬疫苗等预防类赛道,已有多家企业布局同类产品,市场竞争激烈,价格战频发。

2024年9月,上海生物的三价流感疫苗在浙江集采中报出9.4元/支的低价,首次跌破10元大关;2025年9月,北京以5.5元/支采购的三价苗,再创价格新低。这甚至低于部分地区的疫苗接种服务费。

狂犬病疫苗的降价也非常迅猛。根据另一家A股疫苗企业成大生物的招股书,其主力产品人用狂犬疫苗在2018—2020年的单价尚在每人份180元到215元区间。而按照2024年年报测算,平均单价已降至每支约60元;2024年8月,湖北省药械集中采购服务平台发布《关于调整部分疫苗挂网价格的通知》显示,华兰生物规格为1.0ml/瓶的冻干人用狂犬病疫苗(Vero细胞)武汉市采购结算价从205元调整为127元,其他地区采购结算价从207元调整为129元,降价近40%。

而在治疗领域,智飞生物也在积极布局。尤其是通过控股宸安生物切入代谢类疾病赛道,完成从“防未病”到“治已病”的延伸,其中利拉鲁肽注射液处于申报上市阶段,德谷胰岛素注射液及司美格鲁肽注射液(降糖)已完成临床试验,司美格鲁肽注射液(减重)处于Ⅲ期临床试验。

但是GLP-1类药物领域更是巨头云集,诺和诺德、礼来等国际企业占据先发优势,国内众多药企也纷纷布局。如今,替尔泊肽、玛仕度肽已经上市,2026年随着专利过期,必将有更多GLP-1药物上市。此后,利拉鲁肽的市场竞争力将会大大削弱,而智飞生物司美格鲁肽的研发进展也不能算快,在这个赛道上面临的也是红海竞争。

总体来看,智飞生物的管线同质化严重,想要再现HPV疫苗当年的爆款效应,概率极低。

更重要的是,生物医药研发周期长、风险高,智飞生物的在研管线即便顺利推进,也需要3—5年的培育周期,短期难以贡献利润。

如何短期内快速止血甚至是回血,智飞生物还没有明确的头绪。如果这个问题不加以解决,那么举债百亿也只能是饮鸩止渴。

推荐阅读

智飞生物申请贷款102亿元,应对200亿疫苗库存压力

1月5日晚,A股疫苗巨头智飞生物发布公告,准备申请总额不超过102亿元、期限不超过3年的中长期贷款,用于置换公司存量融资以及补充日常营运资金。

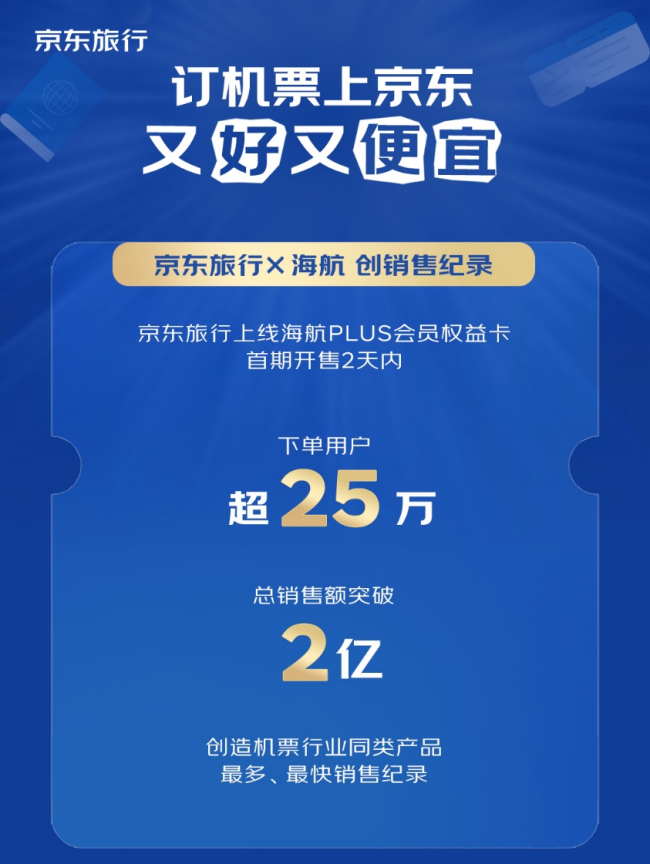

2天爆卖2亿!京东旅行再次开售海航“随心飞”,飞趟新疆就回本

8月27日,京东旅行宣布“199元飞全国,不限次”的“海航PLUS会员权益卡”将于七夕当天在京东旅行返场开售。