霸王茶姬“去泡沫”被打回原形

近日,霸王茶姬(NASDAQ:CHA)交出了2026年第一季度成绩单。

一季度,霸王茶姬收入微增、利润骤降、同店连续负增长。对此,资本市场却用一天25%的涨幅表达了“惊喜”。

但细读这份财报,与其说霸王茶姬是业绩回暖,不如说是一场精心包装的“止损叙事”。张俊杰直言,霸王茶姬“当前股价被严重低估,未能合理反映公司长期发展前景”。

目前,市场在用脚投票,霸王茶姬又被打回原形。

增收不增利,盈利能力实质恶化

霸王茶姬一季度实现收入35.46亿元,同比增长4.52%。这个数字放在新茶饮行业增速已滑落至个位数的大背景下,勉强算“跑赢大盘”,但真正值得警惕的是利润端。

同期,霸王茶姬净利润4.47亿元,同比骤降33.91%;经调整净利润5.07亿元,较上年同期的6.77亿元下滑25.1%。

营收只增了不到5%,利润却掉了三成以上——这说明霸王茶姬每赚一块钱的成本在显著上升,盈利质量在实质恶化。

更值得玩味的是“扭亏为盈”的说法。霸王茶姬一季度营业利润5.47亿元,营业利润率15.4%,较上一季度确实由负转正。

不过,霸王茶姬这个“扭亏”的含金量要打一个大问号。公司上一季度的亏损,很大程度上是组织重组和人员优化带来的一次性费用;而本季度的“盈利”,则是靠直营店大幅扩张、牺牲利润换来的收入增长。

直截了当地说,这不是经营效率的提升,而是用更重的资产模式换来了账面好看的利润数字。霸王茶姬营业利润率15.4%看似不错,但对比2023年巅峰期超过20%的水平,实际上是在退步。

增收不增利,是企业最危险的信号之一。它意味着增长正在变"贵",而霸王茶姬还远没有找到让增长变“便宜”的方法。

加盟收缩、直营膨胀单店模型持续承压

截至2026年3月底,霸王茶姬全球门店7531家,一季度净增仅78家。这个数字放在三年前疯狂拓店的语境下,几乎可以忽略不计。

更关键的是结构变化:一季度加盟店净减少97家,直营店净增加175家。这意味着霸王茶姬正在从“轻资产加盟模式”向“重资产直营模式”迁移。

代价是立竿见影的。一季度门店运营成本4.97亿元,同比暴增216.6%。直营店的工资、租金、公用事业费用全面飙升。公司虽然通过组织优化让工资支出减少了2040万元、其他运营成本下降7.8%,但这些节省相对于216%的成本增幅,杯水车薪。

再看单店数据——这才是真正的“照妖镜”。

霸王茶姬一季度国内门店月均GMV为35.61万元,同比下降17.57%。

同期,霸王茶姬同店销售额同比下降16.0%,其中国内市场下降16.1%,海外市场下降12.0%。虽然环比2025年第四季度的-25.5%有所收窄,但“环比改善”不等于“真正好转”。同比仍在两位数负增长,说明单店的基本盘仍在萎缩。

霸王茶姬创始人、董事长兼全球CEO张俊杰在电话会上把改善归因于“AI千问奶茶活动”和“12款新品拉动”。

但冷静想想:一个需要靠外部流量活动和密集上新才能维持GMV的品牌,其自身的自然获客能力到底如何?如果去掉这些短期刺激,同店数据还能看吗?

海外市场是唯一的亮点,霸王茶姬一季度GMV达4.26亿元,同比增长139%,海外同店GMV环比改善近14个百分点。但374家海外门店贡献的GMV仅占总GMV的5.4%,体量太小,尚不足以改变整体格局。

更何况,海外市场的高增长建立在极低的基数上,且依赖“合资+直营”的重投入模式,能否持续、能否盈利,都是未知数。

当一家以加盟模式起家的品牌开始大量转向直营,当单店GMV同比下滑近两成还在讲“环比改善”的故事,这不是转型,这是退路在收窄。

1.5亿美元买不回信心股价已经原形毕露

财报发布当天,霸王茶姬股价大涨25.59%,收报12.76美元/股。市场的逻辑很简单:环比扭亏、营业利润率修复、宣布1.5亿美元回购——三重信号叠加,资本用脚投票。

但如果拉长时间线看,这个“大涨”更像是一种绝望中的反弹。

2025年4月,霸王茶姬以28美元/股登陆纳斯达克,首日冲高至41.8美元,市值一度突破76亿美元。

此后,霸王茶姬一路下跌,2025年全年累计跌幅超75%。截至2026年5月29日收盘,股价12.76美元,较发行价跌去54%,较高点跌去近70%,市值仅剩约24.6亿美元。

不仅如此,霸王茶姬股价在连续几日上涨后,又跌回至11.54美元/股。总体来看,三年时间,从“中国星巴克”的估值故事,霸王茶姬股价已跌到不足巅峰期的三分之一。

此番宣布回购不超过1.5亿美元的ADS,约占当前市值的6%。管理层的意图很明确,向市场传递"我们认为股价被低估"的信号。张俊杰在电话会上直言“当前股价被严重低估,未能合理反映公司长期发展前景”。

但问题是:股价不会因为管理层说“低估”就真的被低估。资本市场定价的是预期,而不是信心。当一家公司营收增速仅4.5%、利润同比下降34%、同店销售连续多个季度负增长时,市场给出12.76美元的定价,恰恰是对基本面的合理反映,而非"错误定价"。

1.5亿美元的回购,相对于71.5亿元(约10亿美元)的现金储备,力度有限。更像是一种“姿态管理”,而非真正的价值回归信号。真正能让股价回升的,不是回购公告,而是同店销售额由负转正、利润恢复增长的实质性证据。

而这,恰恰是霸王茶姬目前最缺乏的东西。

写在最后

被打回原形的不只是股价。

过去两年,霸王茶姬被贴上了太多标签——“中国星巴克”“三年万店”“下一个蜜雪冰城”。资本市场曾经为这些故事买单,把它推到76亿美元的市值。

但2026年一季报揭示了一个朴素的事实:霸王茶姬本质上仍然是一家单店模型承压、过度依赖加盟商输血、海外市场尚在烧钱阶段的区域茶饮品牌。它不是星巴克,甚至还不是茶百道。

增收不增利,说明增长质量在下降;同店持续负增长,说明品牌力在透支;从加盟转向直营,说明轻资产模式走不通了;股价较高点跌去70%,说明资本已经用真金白银完成了“去泡沫”。

25.59%的单日涨幅,更像是市场对"最坏时刻可能已过"的短暂欣慰,而非对未来的真正看好。摩根大通上调评级至"超配"、目标价16美元,也不过比当前股价高出25%——分析师自己都不敢给太高的预期。

霸王茶姬没有被“错杀”,它只是被打回了原形。真正的考验,从现在才刚刚开始。

推荐阅读

霸王茶姬联合创始人尚向民:茶饮行业价值定义未来

霸王茶姬联合创始人尚向民在2025“食品与健康智库论坛”上表示,面对当前茶饮行业普遍存在的价格战、同质化与“内卷”挑战,霸王茶姬坚持长期主义,认为行业的未来应由价值而非低价竞争定义。

上海15店同开,霸王茶姬覆盖多消费场景助力单店破局

5月15日—17日,霸王茶姬将在上海集中开设15家新店。15家门店覆盖核心商圈、社区枢纽、流量综合体及高校周边,涵盖黄浦区世茂店、长风大悦城宠物友好店、虹桥前湾印象城Mega店、奉贤龙湖嘉园坊店等优质点位。

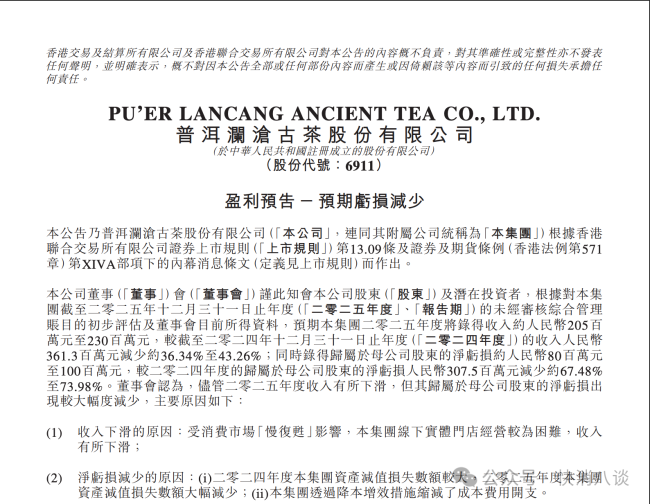

“普洱茶第一股”澜沧古茶预亏减少,门店经营压力仍存

3月9日,澜沧古茶发布公告称,预计公司在2025年度将录得收入约2.05亿元至2.3亿元,较2024年度的收入3.61亿元减少约36.34%至43.26%。

连续两年亏损,门店数仅为古茗的12%,资本不再相信奈雪的茶

在古茗、蜜雪冰城、沪上阿姨等新茶饮纷纷步入“万店俱乐部”之后,“初代网红”奈雪的茶却早已退出了头部争霸:门店规模不断收缩,目前仅有1646家门店…

被吐槽新品问题多,乐乐茶致歉:核査全国门店苹果糖系列出品,不符合标准的产品立即下架

近日,有网友发帖反映,知名奶茶品牌乐乐茶的新品“苹果糖”,问题多多,“苹果的糖是软的,一点都不脆,还粘牙……”

宜家回应开年连关7家中国门店:未来两年将开小型门店

1月7日,宜家中国正式宣布,将于2026年2月2日起停止运营上海宝山、广州番禺、天津中北、南通、徐州、宁波及哈尔滨的7家商场。

连卡佛成都门店将关闭

12月9日下午,香港买手店品牌连卡佛通过短信形式向会员发布通知:连卡佛将不再续签连卡佛成都国际金融中心门店(以下简称连卡佛成都IFS店)的租赁合同。

从“懂茶”到“懂人”:小罐茶全新高香系列上线

引领原叶茶模式发展的小罐茶,在高香茶领域再次突破,基于快消化路径和现代生活方式洞察,全新推出了四款高香茶。从品牌发展脉络出发,小罐茶持续引领中国茶从农业思维向消费品思维、场景化营销迈进,适配消费多个生活片段,推动中国茶内涵不断提升。

竹叶青发布黄茶黄金叶,科技破局黄茶产业瓶颈

黄茶黄金叶GCG含量可达7.5mg/g,提升至加工前的3倍左右。GCG可减缓淀粉转化为葡萄糖的速度,助力平稳餐后血糖,让黄茶健康价值从经验说法变为可量化、可验证的科学数据。