冲击“水牛奶第二股”,百菲乳业还有什么牌?

上交所IPO一年未果,广西百菲乳业股份有限公司(以下简称“百菲乳业”)转而冲击港股。6月23日,百菲乳业通过了拟发行H股的议案。若此次IPO成功,百菲乳业将成为国内第二家上市的水牛奶企业。但随着水牛奶赛道内卷加剧,传统市场竞争趋于白热化,面对港股对食品企业日益严苛的审核标准,百菲乳业能否冲击成功还是一个未知数。

转战港股

6月23日,百菲乳业发布公告称,第三届董事会第五次会议审议通过了拟发行H股的议案,以进一步提高公司的资本实力,进一步提升治理水平和核心竞争力。

百菲乳业官网显示,其成立于2003年,是广西百菲投资股份有限公司(以下简称“广西百菲”)的控股子公司,坐落于有名的“中国奶水牛之乡”——广西灵山县,主打“百菲酪”“醇菲”等品牌。水牛奶是水牛产的乳汁,因水牛数量少且单产低,而蛋白质和脂肪含量较高,素有“奶中之王”的美誉。

公开信息显示,广西百菲曾于2018年挂牌新三板,于2021年3月29日摘牌。根据广西百菲的财务报表数据,2015—2017年间,公司的营业收入始终保持在3000万元左右,其中“学生饮用奶”占据了主营业务收入的40%以上,在广西市场的销售额超过了总销售额的90%。

此前,百菲乳业曾于2023年尝试冲击上交所主板,上市未果后于2024年转战新三板挂牌。根据公告,百菲乳业此次拟募资用于新建奶水牛智慧牧场、扩大乳制品生产线、智能仓储设施数字化升级、扩大及升级销售网络、加强数字营销及提高社交媒体渠道的转化率、提高品牌知名度并完善及加强品牌定位、提升研发能力。

对于转向港股,募资金额等问题,北京商报记者通过邮件向百菲乳业发去采访函,但截至发稿未收到回复。

新智派新质生产力会客厅联合创始发起人袁帅向北京商报记者表示,“港股市场对消费类企业的估值逻辑更看重品牌势能与增长确定性,对于已经跑通盈利模型、拥有明确扩张计划的百菲乳业而言,港股的融资效率或许更匹配其当下的发展节奏”。

袁帅进一步表示,“上市后,一方面可以快速补充资本实力,另一方面也能借助港股的国际化监管规则倒逼自身治理水平提升。更重要的是,港股相对灵活的融资政策,也能为其后续的产能扩张、数字化升级提供更顺畅的资本通道,这对于正处在扩张关键期的百菲乳业而言,显然是更具时间性价比的选择”。

加码低温

在行业普遍陷入“价格战”的泥潭时,百菲乳业交出了一份喜忧参半的成绩单。

2025年,百菲乳业实现营业收入约16.15亿元,同比增长13.55%;实现归属于挂牌公司股东的净利润2.42亿元,同比下降19.3%。同期,百菲乳业毛利率达37.46%,比上年同期的40.14%下降2.68个百分点,但超过行业平均毛利率25%—30%的水平。资产负债率为18.67%,比上年同期的16.2%高出2.47个百分点,但低于行业同类型企业。

百菲乳业正从“常温奶主导”向“低温奶战略”全面转型。2025年,百菲乳业的巴氏杀菌乳和发酵乳营收同比大幅增长,分别实现约4085.8万元和565.51万元,同比分别增长160.93%和462.59%。百菲乳业表示,主要系拓展低温鲜奶和酸奶业务,销售量增加所致。

值得注意的是,相较A股,港股市场对成长型消费企业更具包容性,尤其对具备差异化技术、清晰盈利模式、高毛利结构的细分品类品牌青睐有加。

袁帅表示,“百菲乳业此次募集的资金,首先投向上游奶水牛智慧牧场的建设,这恰恰是应对行业内卷的核心壁垒,只有掌握了稳定优质的奶源,才能在同质化的产品竞争中建立差异化优势,而乳制品生产线的扩建、智能仓储的数字化升级,又能进一步降低运营成本、提升供应效率,帮助其在价格竞争中保持优势”。

不过,袁帅也表示,“百菲乳业作为乳企,在相关领域存在潜在风险。乳制品行业本就是食品安全的高监管领域,上游供应商管理、原料奶的检测环节直接关系到产品的安全底线,百菲乳业此次募集资金新建智慧牧场,意味着其奶源供应会从现有模式转向自有牧场加外部供应商的组合,如何保障不同来源的原料奶质量统一、如何建立全链条的溯源机制,都会是监管审核的重点关注方向”。

行业需破局

水牛奶作为细分乳制品赛道,过去几年的消费者认知已经完成了初步教育,市场规模持续扩容的同时,行业也进入了淘汰整合的关键阶段,中小玩家逐渐出清,头部企业的竞争已经从单纯的产品竞争转向了供应链、品牌、渠道的全方位比拼。

据华经产业研究院数据,2024年中国水牛奶市场规模已突破85亿元,年复合增长率超12%,预计2030年将达180亿元。水牛奶市场正经历从“区域性特产”到“全国性高端品类”的关键跃迁。

高速增长的背后,是传统渠道承压。作为“水牛奶第一股”,皇氏集团披露的财报显示,2025年实现营收约17.72亿元,净亏损4.49亿元,主要系公司对部分低效线下渠道实施梳理优化,叠加乳制品行业整体消费疲软及渠道结构深度调整影响,传统线下渠道持续承压。

随着市场需求增加,水牛奶被应用于奶茶等饮品加工,但近年来部分产品存在生水牛乳添加比例不明、商标误导等问题。此前,桂牛乳业深陷食品安全风波。2026年1月,桂牛乳业因生产的“高钙水牛奶”检出黄牛源性成分、水牛源性成分,被玉林市市场监督管理局罚没款合计69360元。

根据中国乳制品工业协会发布的行业规范《RHB702-2012巴氏杀菌水牛乳、灭菌水牛乳和调制水牛乳》,水牛奶的蛋白质含量必须≥3.8g/100g,脂肪含量≥5.5g/100g,而普通牛奶国标分别为2.9g和3.1g。

此外,为促进鲜奶消费,国家对国内灭菌乳生产企业提出更高要求。2025年3月16日,国家卫生健康委、市场监管总局发布《食品安全国家标准:灭菌乳》第1号修改单,明确不再允许使用复原乳生产灭菌乳,于2025年9月16日起正式实施。这也意味着,灭菌乳生产将彻底告别复原乳时代。

对于水牛奶的市场前景,高级乳业分析师宋亮表示,“目前消费在筑底回暖,奶价在逐步回升,水牛奶这种小众奶的经济价值正在被慢慢接受。随着整个消费市场的恢复,港股的市场信心也将进一步增强,融资效果也会更加明显。百菲乳业只要讲好故事,做出产品的差异性,还是会受到资本的认可”。

推荐阅读

水牛奶遭“打假”,桂牛乳业的困局

近日,广西桂牛水牛乳业股份有限公司(以下简称“桂牛乳业”)因生产的“高钙水牛奶”检出黄牛源性成分,被玉林市市场监督管理局罚款近7万元。

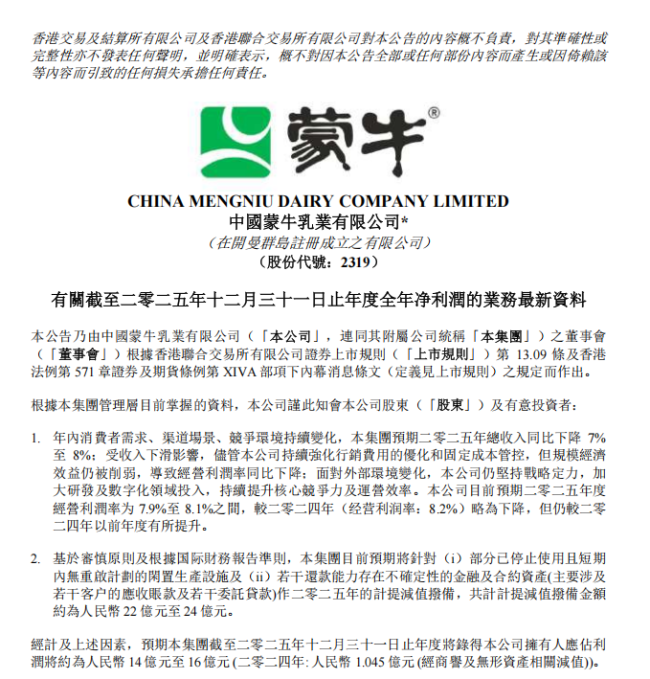

蒙牛乳业2025:纯利飙升近14倍,但收入却少了64亿+

消费者需求、渠道场景、竞争环境持续变化,2025年度,蒙牛乳业收入为822.449亿元(人民币,下同),较2024年度的886.748亿元同比下降7.3%。

从“流量场”到“情感场”,新希望乳业如何打造粉丝狂欢盛宴

春节营销战役年年有,品牌叙事如何真正走进用户心里?当第十二届牛奶粉丝节与马年春节相遇,新希望乳业将目光聚焦于真正的高价值用户——超级粉丝。1月24日至25日,新希望乳业在苏州乐园举办了一场“超级粉丝盛会”,定向邀请了300+家庭用户现场体验鲜活年味。从非遗文化的深度共创,到线下沉浸式嘉年华的专属体验,再到长效情感资产的沉淀,新希望乳业用一场持续到新年的狂欢盛宴,让“一马当‘鲜’,喜运冲天”的祝福成为了具有温度的情感体验,也推动牛奶粉丝节从“流量场”向“情感场”扎实转型。

新乳业与香港“十字牌”拓展战略合作 携手打造乳品新机遇

当乳业进入结构性深度调整期,品牌务必积极探索以创新响应消费者的需求,一场“新鲜”联盟正在悄然破局。2026年4月2日,香港著名乳企神乐院牛奶厂有限公司(以下简称“十字牌”)与新希望乳业正式签署战略合作备忘录,宣布启动“Project New Hope+”的深度合作计划。双方旨在通过品牌联盟、供应链和市场资源协同,共同开拓香港及澳门地区,为当地消费者带来更高质量的乳制品。

君乐宝华南乳业全产业链一体化基地一期投产

4月16日,君乐宝华南乳业全产业链一体化基地一期项目在广东省江门市正式投产。江门市人民政府副市长高放、蓬江区委书记李志坚、君乐宝乳业集团董事长兼总裁魏立华、执行总裁仲岩与各界嘉宾参加投产仪式。该项目的落成,不仅是君乐宝在华南区域产业布局的关键一步,更标志着君乐宝以江门为战略支点,深度融入粤港澳大湾区建设、链接港澳市场、辐射东南亚及更广阔国际市场的全新格局正在形成。

新乳业2025年报:营收利润双增,第四季度加速度净利超60%

2026年3月22日晚,新乳业发布2025年年度报告。报告期内,公司实现营业收入112.33亿元,同比增长5.33%;归母净利润7.31亿元,同比增长35.98%;归母扣非净利润7.74亿元,同比增长33.76%;销售净利润率同比增加1.57个百分点;资产负债率56.51%,较期初下降8.10个百分点,经营质量持续优化。2025第四季度公司营业收入双位数增长,归母净利润同比增长69%。

中乳协三十二次年会蓉城开幕,新希望乳业交出“鲜活”高质量答卷

2026年5月26日-28日,中国乳制品工业协会第三十二次年会、2026中国乳业技术博览会暨乳业嘉年华在成都召开。在这场被视为乳业“风向标”的盛会上,新希望乳业作为大会协办单位及东道主企业,以一场关于“鲜活”的深度演绎,回应了行业对于未来发展的追问。

三款新品解锁全家营养新方案,澳优以科研创新赋能乳业新征程

5月26日—28日,中国乳制品工业协会第三十二次年会、2026中国乳业技术博览会暨2026乳业嘉年华在成都举办。澳优作为支持单位出席本次行业盛会,与各界同仁携手聚力,共促中国乳业高质量发展。

新乳业2026年一季度财报发布:营收净利双增,归母净利大增39.89%

4月27日晚,在“加奶”倡议注入政策暖风、乳业竞争全面进入结构性质升新阶段的背景下,新乳业交出了一份彰显“鲜活”韧性与增长潜力的成绩单。2026年第一季度财报显示,公司一季度实现营业总收入28.43亿元,同比增长8.31%,净利润实现1.91亿元,同比增长38.99%,归母净利润实现1.86亿元,同比增长39.89%,归母扣非净利润1.91亿元,同比增长35.73%,继续保持增长势头,经营质量持续优化。这份“开门红”答卷,展现出新乳业“鲜立方战略”在复杂市场环境中的卓越成效,精准把握国民营养升级与行业结构性变革的机遇,在高质量增长的快车道上持续加速。

二度递表港交所,宜品乳业能否梦圆“中国羊奶粉第一股”?

据港交所4月12日披露,来自山东青岛莱西市的宜品营养科技(青岛)集团股份有限公司(下称“宜品乳业”)再次向港交所主板递交上市申请,海通国际、中信建投国际为其联席保荐人。