朗信电气上市一月股价下跌70% 应收账款高企高额利润成“白条”

头顶国产替代与国家级专精特新“小巨人”的光环,朗信电气(920220.BJ)2026年5月22日在北交所鸣锣上市,首日开盘价达180元/股,较发行价28.29元/股暴涨超5倍。

然而,一个多月时间过去了,截至6月29日收盘,朗信电气股价跌至53.01元/股,较开盘价下跌超过70%。资本的“温度计”向来敏锐,朗信电气呈现的是一幅关于客户深度绑定、应收账款高企与盈利根基脆弱的真实图景。

风口上的“风扇大王”

朗信电气近年的快速崛起,是中国新能源汽车产业爆发周期的直接缩影。

资料显示,朗信电气主营业务为热管理系统电驱动零部件业务的研发、生产及销售,是国内市场份额最大的乘用车电子风扇供应商。

公司自2013年来连续4次被评定为国家高新技术企业,2024年被评为国家级专精特新“小巨人”企业。

自2009年成立以来,朗信电气以电驱动技术及热管理应用为核心发展方向,经过10多年发展积累,公司在电机高效率、轻量化、低噪音、低电磁干扰等方面形成了自主解决方案,拥有智能化、数字化工厂及完整质量检测体系,具备为客户新产品、新应用需求进行同步开发并提供性能优异、质量稳定、价格优质、交付及时的产品服务能力。

为了承接爆发的订单需求,朗信电气在2021年投入约4亿元建设张家港新总部基地,彻底摆脱了老厂区2亿元的产能桎梏,新产线投产后设计年产值达到15亿元。

登陆北交所前,朗信电气还通过新三板完成2.2亿元定增融资,启动总投资3.01亿元的芜湖新工厂项目,规划年产值10亿元,试图在贴近核心客户布局的同时,向储能、数据中心、机器人等新兴领域拓展业务边界,一幅横跨汽车与高端制造的成长蓝图曾被市场寄予厚望。

截至2025年末,朗信电气累计拥有授权专利113项,其中发明专利30项,其核心产品电子风扇在乘用车热管理领域的市场份额达到20.97%,稳居国内第一,“小风扇大王”的名号由此而来。

依托扎实的技术积累,朗信电气搭建起了覆盖全行业的客户网络,不仅深度配套奇瑞、吉利、比亚迪、长安等国内传统车企巨头,也成功进入蔚来、小鹏、理想等头部新势力的供应链体系,更通过一级供应商渠道打入北美新能源车企、沃尔沃、日产等国际品牌的配套名单。

在储能领域,朗信电气作为二级供应商已与行业龙头企业C客户、“北美新能源车企”、阳光电源等客户建立合作并有小批量出货。

与之匹配的财务数据同样亮眼,2022年至2025年,朗信电气营业收入从6.68亿元攀升至14.11亿元,扣非净利润年复合增速一度接近60%,即便在行业整体增速放缓的2025年,其营收与利润依然保持了两位数的逆势增长。

不过,2026年一季度,朗信电气实现营业收入2.80亿元,同比下降1.88%;归母净利润1629.64万元,同比增长29.48%,公司收入开始减少。截至2026年一季度末,朗信电气合同负债达47.63万元,同比下降41.34%,表明公司营业收入有持续下降的可能。

客户集中 应收账款高悬

在持续飘红的业绩曲线之下,一系列财务细节勾勒出朗信电气经营层面的深层结构性矛盾。

朗信电气难以摆脱大客户依赖症,2023年至2025年,公司前五大客户的销售占比始终维持在68%以上,2023年甚至高达77.22%。

在国内乘用车行业前十大车企市占率超过80%的大背景下,朗信电气的经营命脉几乎完全掌握在少数行业巨头手中。

这种极度集中的客户结构,直接导致公司在供应链体系中缺少议价权,面对下游整车厂的压价要求几乎没有谈判空间,一旦某一家核心客户因车型迭代、销量下滑或供应链策略调整减少采购,公司的营收将直接面临断崖式下跌的风险。

不仅如此,朗信电气与公司控股股东银轮股份之间长期存在的巨额关联交易,2023年至2025年公司对银轮集团的销售额从3.11亿元逐年攀升至3.80亿元,占总营收的比例始终维持在26%以上,相当于公司近三分之一的生意来自“自家老板”。

这笔长期大额的关联交易,不仅让市场对其业务独立性产生持续质疑,也为未来的经营埋下了隐形地雷,一旦银轮股份自身经营策略调整,或者双方合作关系出现裂痕,朗信电气的业绩根基将直接受到冲击,所谓的市场化独立经营能力也将失去支撑。

与高营收同步膨胀的,是长期高悬的应收账款,截至2026年一季度末,朗信电气应收账款余额仍高达4.14亿元。

朗信电气表示,近年来,由于下游整车厂客户使用供应链债权凭证方式进行付款以及公司发货后不一定能够与客户及时对账开票等因素,导致公司应收账款实际账期较长,对公司占款增加。

此外,近年来新能源汽车整车厂竞争日益激烈,整车厂盈利能力也遭受较大挑战。如未来整车厂客户为进一步降本继续延长实际账期,以及整车厂及上游供应链进入淘汰赛或者整车厂自身经营情况恶化导致回款情况恶化,这将导致朗信电气存在应收账款较高甚至发生坏账无法收回的风险。

有汽车行业人士表示,在整车厂普遍拉长付款周期、大量使用供应链金融工具的行业环境下,朗信电气账面的高额利润大多停留在“白条”层面,无法转化为实际的经营现金流,本质上是公司在用自身的营运资金为下游整车厂提供无息融资。

此外,朗信电气在招股书中也明确提示,公司毛利率存在大幅下滑的风险。

推荐阅读

中科信半导体启动IPO上市辅导

近日,证监会官网显示,北京中科信半导体股份有限公司(以下简称“中科信半导体”)启动上市辅导,辅导机构为中信建投证券股份有限公司。

滴滴率先接入微信AI生态

随着微信正式面向开发者提供AI生态接入能力,滴滴作为首批合作伙伴,已与微信团队合作将核心网约车服务融入微信AI Agent。未来,用户通过微信内AI交互,即可直接唤起滴滴快车、专车、特惠等服务。

信享保:在合规框架下探索保险经纪服务的温度与效率

在保险服务日益线上化、多元化的今天,如何平衡合规经营与用户体验,成为行业关注的焦点。作为持牌保险经纪机构旗下的服务品牌,信享保坚持以合规为基石,在服务透明度与理赔协助方面持续探索。

突发!倍轻松及实控人马学军被立案,涉嫌信披违法违规

12月25日,深圳市倍轻松科技股份有限公司(倍轻松,688793.SH)发布关于收到中国证券监督管理委员会立案告知书的公告。

头顶80%负债率建Token工厂,弘信电子“豪赌”AI算力

一家以柔性电路板起家的公司,正将筹码押向AI算力。Token工厂的落地让弘信电子股价翻倍,市值突破250亿元。

维信诺三季度亏损16亿却跻身全球前三,面板巨头的冰与火之歌

一面是全球市场份额跃升至12.7%的行业第三,一面是净亏损16.23亿元的财务现实,维信诺的三季报描绘了一场技术与资本、短期阵痛与长期前景的激烈博弈。

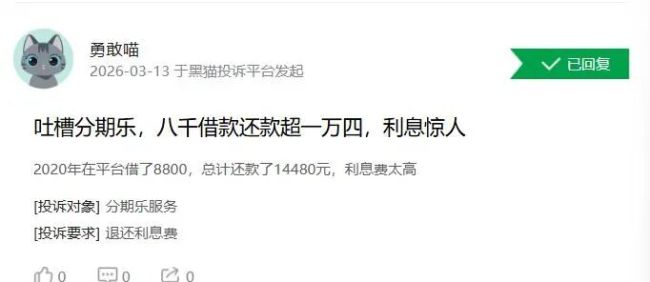

核心支撑分期乐被约谈 年赚17亿的乐信迎来合规大考

乐信的核心支撑分期乐亟需全面彻底接受合规洗礼。只有真正向科技+服务转型,具备风控优势、成本效率优势、普惠优势,实现经营差异化,才能让消费者真正乐信。

信也科技2025财报:国内收缩提质,海外业务成增长核心引擎

财报清晰地勾勒出信也科技的转型路径:国内业务主动收缩提质,海外市场强势爆发,成为支撑公司长期增长的核心力量,而管理层的谨慎布局,也折射出金融科技行业当下的生存逻辑。

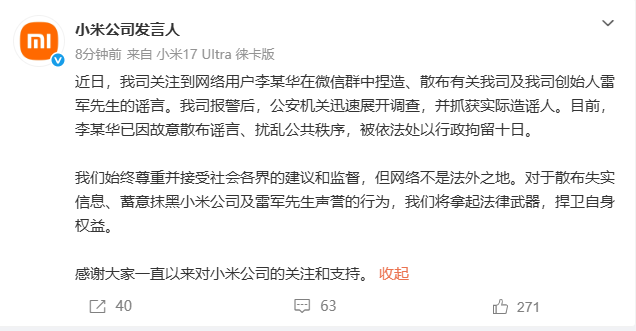

小米公司:李某华在微信群捏造、散布雷军的谣言,被行政拘留十日

4月26日,小米公司发言人发文称:“近日,我司关注到网络用户李某华在微信群中捏造、散布有关我司及我司创始人雷军先生的谣言。

千禾味业信披存瑕疵?业绩全面下滑,伍超群却涨了薪

一边是60万吨新产能面临闲置风险、员工净减182人,一边是家族成员薪酬分红水涨船高,千禾味业正在用一份充满矛盾的年报,讲述一个零添加神话破灭后的收缩故事。