单季13.5GWh!特斯拉储能逆势狂飙 彻底摆脱增长焦虑

谁也没想到,特斯拉真正的增长黑马,早已不是卖爆的电动车,而是被很多人低估的储能业务。

2026年二季度,特斯拉储能交出了优异的成绩单,最新数据显示,特斯拉单季储能装机量飙升至13.5GWh,环比暴涨53%、同比大增40%,单凭一个季度的体量,几乎追上2023年全年的装机总和。

事实上,今年一季度特斯拉储能一度销量滑坡、跌出全球前三,不少行业声音直言特斯拉储能增长到头了。但短短三个月,特斯拉完成惊天反转,凭借超高盈利、超大订单、全链条优势强势逆袭。

如今的储能业务,不仅跑赢增速赛道,更以翻倍于车企主业的盈利能力,成为特斯拉的“摇钱树”。

业绩强势反转储能成特斯拉利润王牌

回望今年一季度,特斯拉储能确实经历了一段至暗时刻。

受北美极端严寒天气冲击,储能项目施工停滞、新能源配套需求大幅降温,多重因素叠加下,特斯拉储能装机量大幅下滑,行业排名一路走低,大储赛道更是直接跌至全球第五。

而全球储能市场整体仍保持近80%的高速增长,行业增量红利持续释放,唯独特斯拉逆势掉队,资本市场的看空质疑接踵而至,不少人断定特斯拉储能的高光时代已经结束。

但真正的行业龙头,从不会被短期困境困住。二季度的爆发式数据,彻底撕碎了外界的悲观预判。

13.5GWh的单季装机量,让特斯拉储能强势回暖,上半年累计装机直接突破22.3GWh,轻松完成全年目标的近一半。

最核心的亮点不在于销量反弹,而在于恐怖的盈利能力。数据显示,特斯拉储能业务一季度毛利率高达39.5%,反观其核心的汽车业务,扣除税收抵免后毛利率仅19.2%。 简单来说,卖储能的利润,是卖车的两倍多,赚钱效率碾压主业。

此消彼长之下,特斯拉的业务重心早已悄然洗牌。2025年,特斯拉储能营收突破127亿美元,同比增长27%,营收占比大幅提升至13.5%。而曾经的核心支柱汽车业务,营收反而同比下滑10%。

差距还在持续拉大,据路透社预测,2026年特斯拉能源业务营收将冲刺183亿美元,有望占到公司总营收的五分之一。毋庸置疑,储能已经从曾经的边缘配角,逆袭成为支撑特斯拉业绩增长的核心王牌。

全栈模式与产能赋能构筑绝对竞争壁垒

在储能赛道内卷白热化的当下,国内一众厂商疯狂打价格战,硬件利润被压到极致,多数企业毛利率仅有10%左右。而特斯拉能稳居高盈利区间,核心是跳出了低端内卷。

特斯拉打造了独一份的“硬件+EPC工程与智能交易平台”全栈解决方案。从电站搭建、合规审批,到融资落地、电力交易,实现全流程一站式包办。

依托Autobidder智能系统,还能精准捕捉电价波动、叠加多元收益,把一次性的设备售卖,变成了长期稳定的盈利资产,核心壁垒远超同行。

超强的模式优势,也让特斯拉拿下了震惊行业的超级大单。6月,特斯拉与英国NatPower达成多年深度合作,锁定欧洲超25GWh储能项目订单。

首期五座电站落地英意两国,项目投资规模达40至50亿美元,20年运营周期预计创收超150亿美元。

这份首期订单的体量,几乎追平2025年欧洲全年新增储能装机量,远超特斯拉此前15.3GWh的历史最高订单,而双方远期合作目标更是突破100GWh,含金量十足。

特斯拉全球化的产能与供应链布局也非常突出。如今,特斯拉上海临港储能超级工厂已正式投产,年产40GWh的Megapack储能产品,全面供应全球市场,成为其海外扩张的核心产能基地。

同时,美国加州工厂满负荷运转,休斯顿全新超级工厂稳步推进,新一代Megapack 3即将量产落地。

供应链端更是双线兜底,携手LG新能源、三星SDI锁定百亿级稳定供货,彻底杜绝产能短缺问题,为业务爆发筑牢根基。

更关键的是,特斯拉还精准踩中了行业最大风口——AI数据中心储能。随着算力产业爆发,数据中心稳定供电需求激增,成为储能行业全新增长引擎,仅2026年全球相关新增装机就将突破119GWh。

推荐阅读

月供两千买车的诱惑,用7年低息取代价格战真是好玩法?

就前不久出现了不少车企纷纷采用7年超低息购车的方式来取代降价促销,车企金融促销是真的有用吗?我们到底该怎么看待这件事?

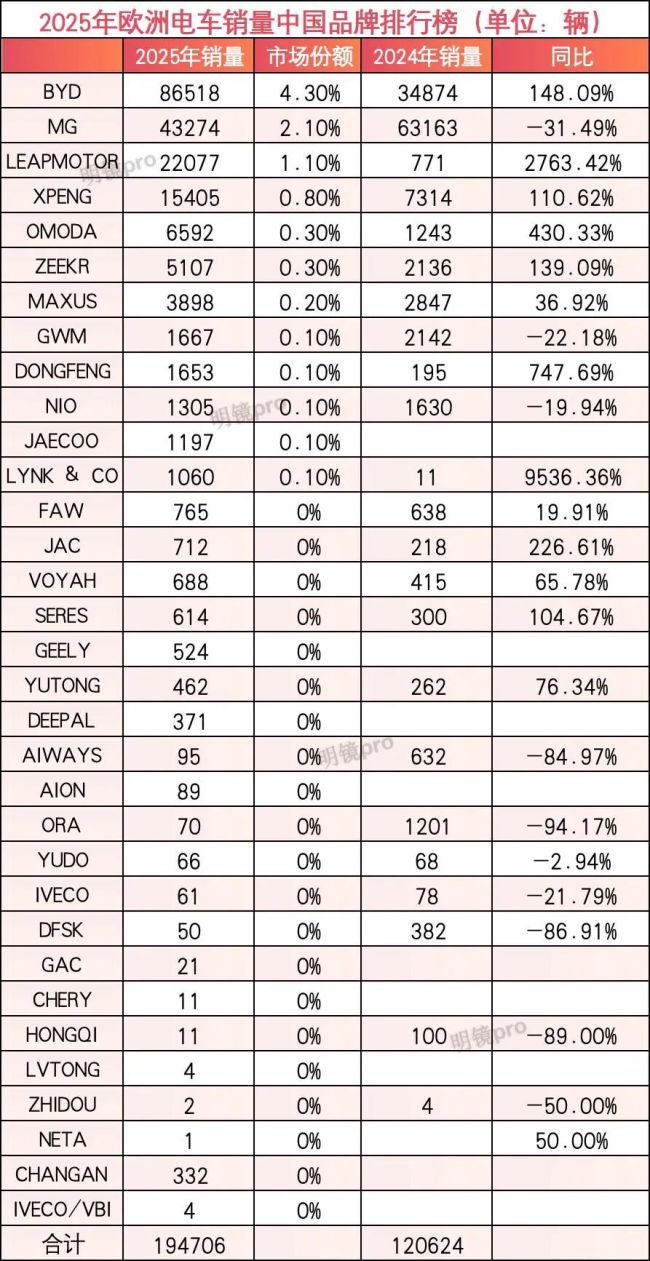

2025年欧洲电车榜:中国电车报复性反弹!比亚迪杀入top10,新势力暴涨

随着关税政策的落定,2025年中国电车在欧洲势如破竹,重新赢回市场,全线实现了反击。

年净亏35亿阿维塔赴港IPO,招股书提了66次华为

继2025年11月首递表失效后,阿维塔科技(重庆)股份有限公司于2026年6月30日第二次向港交所主板递交上市申请,联席保荐人为中信证券、中金公司。