加码产能!华熙生物寻找下一个爆点

日前,华熙生物加码医美产能,通过“械+妆协同”来拉动新增长。在业绩增长见顶后,华熙生物也作出了诸多尝试,入局重组胶原蛋白赛道就是其中之一。当年轻人不再热衷玻尿酸时,与之深度捆绑的华熙生物,自然就需要重新优化产品结构,寻找下一个爆点了。

又一生产基地正式投产

近日,华熙生物(湘潭)生产基地正式投产。据悉,华熙生物湘潭生产基地主要致力于医疗终端产品的生产,涵盖注射用交联透明质酸钠、透明质酸钠凝胶、医用生物胶等一系列医疗器械产品。作为专业化的医疗器械创新生产基地,该基地将为华熙生物的未来发展进一步注入新活力。

华熙生物方面称,湘潭生产基地严格按照工业4.0标准打造,引入了先进的自动化生产系统,如在线称重自动化配液系统、在线取样检测自动化灌装系统和机器人自动化包装线,实现了整线自动化生产,并构建了可持续的生物智造供应链体系。

规划方面,华熙生物湘潭生产基地共规划建设4个车间和7条生产线,以满足不同产品的生产需求,包括吹灌封(BFS)生产线、预灌封(PFS)生产线、软管生产线、敷料生产线、西林瓶生产线、有源器械针头生产线以及注射器推进装置(水光机)生产线。

产能方面,湘潭生产基地落成后,预计年产值将超1亿元,年产能将达到BFS生产线5000万支、敷料生产线2000万片、PFS生产线500万支、西林瓶生产线500万瓶、软管生产线200万瓶、针头生产线200万个以及注射器推进装置2000台。

华熙生物董事长兼总裁赵燕表示,尽管当前市场环境面临挑战,但华熙生物坚信每个环境下都存在机遇,关键在于能否找到支撑企业发展的引爆点。“湘潭生产基地或是这样一个引爆点,它将合成生物技术驱动的创新生物材料率先应用于医疗器械领域,凸显了创新的意义及湘潭生产基地的独特定位。”

该生产基地正式投产,将进一步增强华熙生物在医疗器械领域的核心竞争力。未来,美妆行业会向更高科技、更个性化、更专业化的方向发展。

入局重组胶原蛋白赛道

除了深耕原来的玻尿酸外,华熙生物也在重组胶原蛋白赛道方面发力。随着人们健康意识的提高和美容需求的增加,重组胶原蛋白作为人体重要的生物材料,其在医疗、护肤品等领域的应用越来越广泛。此外,重组胶原蛋白还具有生产成本低、纯度高、易于规模化生产等优势,使其在市场上具有很强的竞争力。

根据弗若斯特沙利文报告的数据,按零售额计,中国重组胶原蛋白市场规模将从2022年185亿元增至2027年1083亿元,市场渗透率将从2022年46.6%增至2027年62.3%。

其中,医美是重组胶原蛋白应用较为广泛的场景之一。目前,已经有大量的重组胶原蛋白二类医疗器械获批,尤其是用于医美术后促进创面愈合的敷料、敷贴、凝胶等产品。

公开信息显示,目前华熙生物的重组胶原蛋白产能已达到吨级规模,旗下已有多款重组胶原蛋白产品落地,涉及护肤品、医疗器械等领域。

比如在护肤品方面,华熙生物旗下的润百颜所推出的胶原蛋白产品紧致充盈次抛,正是采用华熙生物专利“韧颜玻”(多重玻尿酸及其衍生物的科学复配)与自研专利级III型重组胶原蛋白的复配,达到帮助皮肤抗老效果。

而在医疗器械方面,今年上半年华熙生物在国内取得5个二类医疗器械注册证,涵盖重组胶原蛋白创面敷料、重组胶原蛋白创面敷贴、疤痕修复硅凝胶等。

当前,“械字号”产品需求强劲,且高端化趋势增强。从品牌端看,发力功能性护肤和医用敷料业务,扩展“械字号”产品,推动“械+妆协同”也逐渐成为业内保持共识的高增速通道。

放眼整个国内化妆品市场,华熙生物都是极少在“医美”和“护肤”两个赛道同时拥有广泛消费认知的头部企业。

寻求下一个爆点

华熙生物曾靠着玻尿酸实现了高增长神话。不过,随着越来越多的玩家涌入,这一赛道的生意也没那么好做了。

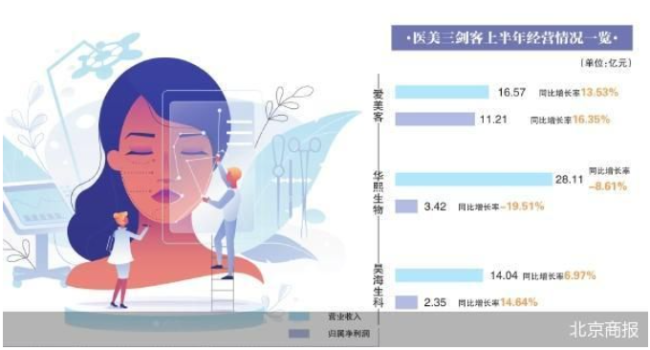

今年上半年,华熙生物营业收入同比下滑8.61%至28.11亿元;归母净利润为3.42亿元,同比降低19.51%。这一业绩创下了华熙生物上市以来的最差半年度业绩。

对于上半年业绩的下滑,华熙生物总结为管理变革产生的费用、对研发和创新业务的长期投入增加,以及功能性护肤品等部分业务的市场拓展未能完全展开。

实际上,华熙生物业绩下滑的根源,一方面是原有业务影响力的下滑,另一方面是新业务难以扛起营收支柱:玻尿酸增长逐渐见顶,而寄予希望的新增长点又还不能挑大梁。

具体来看,华熙生物目前共拥有原料产品、医疗终端产品、功能性护肤品和功能性食品四大业务板块,2024年上半年,各业务营收占比分别为22.47%、26.4%、49.29%、0.1%。其中,功能性护肤品的收入下降了近三成。

拉长时间线来看,功能性护肤业务自2021年后增速就下降明显。去年,华熙生物迎来了上市后首次营收净利润双降。其中,功能性护肤业务首次迎来下滑,实现营收37.57亿元,当期营收占比61.84%,同比下降18.45%。

医美行业迭代升级快,前几年流行玻尿酸,如今已开始流行肉毒素、重组胶原蛋白等新成分。由此,玻尿酸的市场空间自然遭到挤压。当玻尿酸不再流行了,与之深度捆绑的华熙生物,业绩自然也就露出颓势。

二级市场方面的表现也很明显。2021年,华熙生物巅峰时市值高达1500亿。而今,仅仅过去三年,华熙生物的市值已降至288亿元,蒸发了超1200亿元。

目前,华熙生物也在推进各项变革,不断优化产品结构。接下来,华熙生物的增长第二曲线将会是谁?重组胶原蛋白能否顺利接棒?我们还需观察。

推荐阅读

实验动物赛道红火!百奥赛图、药康生物、南模生物竞相卖鼠,谁是医药创新“最强辅助”?

伴随着全球新药研发壁垒越来越高,通过模式动物验证临床前候选药药效和安全性的重要性愈发凸显,模式动物市场成为新药研发领域的下一片蓝海。

左手瘦身右手并购 海利生物收函

在业绩下滑的背景下,海利生物(603718)抛出了重组计划,拟进行重大资产购买及重大资产出售,一方面进军口腔修复业务,一方面剥离难以控制经营决策的相关资产。

IPO撤单 百英生物10.5亿募资落空

又一家CRO企业IPO撤单。深交所官网显示,排队一年有余、由“80后”查长春“掌舵”的CRO企业上海百英生物科技股份有限公司(以下简称“百英生物”)创业板IPO最终宣告终止。

美国FDAODAC全票通过,传奇生物CAR-T疗法重大突破

金斯瑞生物科技旗下传奇生物自主研发的西达基奥仑赛在国际肿瘤免疫治疗领域取得了又一重要突破。