“国谈”第三日 34款替尼、19个中成药角逐!BMS、GSK、再鼎、迪哲、扬子江、健民等就位

10月29日,2024年国家医保谈判进入第三日。今年国谈比往年来得更早一些,2023年国谈安排在11月17日,2024年提前了21天,从10月27日到30日,共持续4天。

前两日的现场谈判,有恒瑞医药、康方生物、信达生物、百奥泰、云顶新耀、诺华、百特、人福、康缘、罗氏、默沙东、阿斯利康、海思科等50余家企业现身,谈判产品涉及降糖、肿瘤、罕见病药、降脂药、精神类、病毒类以及降压类药物等。

业内人士分析,今年国谈关注度较高的“明星”新药有一个共同特点:“创新程度高,能够满足未满足需求”。其中7款谈进可能性较大的创新药备受业界关注,分别是康方生物的卡度尼利单抗、依沃西单抗,迪哲医药的舒沃替尼、戈利昔替尼,阿利斯康的德曲妥珠单抗,信立泰的阿利沙坦酯氨氯地平以及泽璟制药的重组人凝血酶。

总体来讲,今年国谈对于真正创新度比较高的,尤其是属于独家品种的新药,很大可能会给予比较好的倾斜。从今天的现场情况看,BMS、再鼎、迪哲、健民制药、神威药业、赛诺菲、GSK、辉瑞、扬子江、北京浦润奥等多家药企进入谈判区,开谈品种可能聚焦替尼类抗癌药和部分中成药。

34款替尼竞相角逐

替尼类药物是一类靶向治疗药物,主要针对特定的癌症基因变异或信号传导通路进行干预,具有高效、低毒的特点。随着肿瘤基因学研究的深入和生物技术的发展,替尼类药物以其靶向治疗的特性,在癌症治疗领域扮演着越来越重要的角色。

据统计,今年共有34款(含目录内续约和目录外谈判)替尼类药物参与国家医保谈判,也是历年来替尼类药物角逐国家医保谈判数量最多的一次。其中目录外品种包括妥拉美替尼、伯瑞替尼、戈利昔替尼等,同时也有多个目录内的续约品种,如巴瑞替尼、阿可替尼等,涵盖EGFR、ROS1、RET、MET、JAK-STAT等抗肿瘤靶点。

其中,MET抑制剂领域的竞争尤为激烈。特泊替尼、卡马替尼、伯瑞替尼等多款新药纷纷加入战局,国产首款原研MET抑制剂赛沃替尼也将参与医保目录续约。

今天上午,北京浦润奥的伯瑞替尼肠溶胶囊出现在谈判计划中。伯瑞替尼是一款有效的高选择性c-MET抑制剂。2023年11月,该药首次获批上市,用于具有间质-上皮转化因子(MET)外显子14跳变的局部晚期或转移性NSCLC患者。

今年4月,据NMPA 官网显示,伯瑞替尼肠溶胶囊新适应症获批上市,用于治疗经放疗和替莫唑胺(TMZ)治疗后复发或不可耐受的,具有 PTPRZ1-MET(ZM)融合基因的异柠檬酸脱氢酶(IDH)突变型 WHO 4 级星形细胞瘤或既往有较低级别病史的胶质母细胞瘤(GBM)成人患者。

此外,诺华的卡马替尼同样值得关注。今年6月,作为首个获得FDA批准的MET抑制剂,卡马替尼在中国正式获批,用于一线治疗METex14跳跃突变非小细胞肺癌(NSCLC)。卡马替尼的获批,为诺华在中国的肺癌治疗领域增添了一款重要的产品。

据诺华年报,卡马替尼2023年全球营收已达1.54亿美元。有观点指出,该药的销售峰值将达到10亿美元以上。此前,卡马替尼已被纳入粤港澳大湾区内地临床急需进口港澳药品医疗器械第二批目录。随着今年9月中旬该药在国内多省市开出首批处方,中国市场有望成为该药新的增长点。如果卡马替尼能够成功通过医保谈判,预计将显著增加其在中国市场的可及性和销售量。

ROS1抑制剂市场的竞争也呈现出白热化状态,瑞普替尼、安奈克替尼等新药相继上市,与老牌的克唑替尼、恩曲替尼抢食国内ROS1阳性的NSCLC市场。

罗氏的恩曲替尼于2022年在国内上市,被业内称为不限癌种的“明星”靶向药。该药针对14种癌症有效,能够穿透血脑屏障,是临床唯一一种被证明针对原发性和转移性脑疾病具有疗效的TRK抑制剂,并且没有不良的脱靶活性。在2023年12月更新的国家医保药品目录中,恩曲替尼两项适应症均被纳入,正在实现迅速放量中。

差异化比较明显的还有迪哲医药的舒沃替尼,作为全球首个获批针对Exon20ins NSCLC(20外显子插入的非小细胞肺癌)的小分子TKI创新药,暂时没有竞品与其同台谈判,年治疗费用约为46.5万元。目前,全球仅有两款针对EGFR Exon20ins的药物获批,除了舒沃替尼外,另一款则是强生的EGFR/c-Met双抗埃万妥单抗。自2023年以来,埃万妥单抗已在国内提交多项上市申请,其中还包括了其皮下注射剂型。

作为全球首个且唯一TYK2变构抑制剂,百时美施贵宝(BMS)氘可来昔替尼片也参加了今年的医保谈判。根据申报材料,该药既是全球氘代药物研发的划时代新药,也是全球首个且唯一TYK2变构抑制剂,将填补银屑病高效靶向、口服治疗药物的医保目录空白。据了解,银屑病是免疫介导的慢性、复发性、系统性自身免疫疾病,总体复发率高达90%,无法根治,需长期治疗,给患者带来了比较严重的负担。

据悉,艾伯维的乌帕替尼缓释片、再鼎医药的瑞普替尼胶囊、贝达药业的甲磺酸贝福替尼胶囊、中国生物制药旗下正大天晴的枸橼酸伊奉阿克胶囊和富马酸安奈克替尼胶囊均在今天的谈判计划中。

此外,赛诺菲的度普利尤单抗注射液、GSK的美泊利珠单抗注射液也出现在今天的谈判计划中,但两品种均已纳入医保目录,此次谈判为新增适应证。

总体来看,34款替尼类药物的加入使得今年的医保谈判更加精彩纷呈。无论是新进还是续约,一场医保部门与药企们之间的新博弈大幕已展开。在谈判过程中,医保部门和药企需要共同努力,寻找平衡点,以确保患者能够及时用上优质、低价的新药。

19个中成药成焦点

在正在如火如荼展开的这场医保谈判中,有162个药品确认参加谈判竞价,其中包括肿瘤、慢性病、罕见病、麻醉等领域用药。中成药作为其中的一部分,其参与数量创近三年最高,也受到业内高度关注。

2024年,有19个目录外的中成药产品通过形式审查,相比2023年的14个,产品数量明显增加,这也在一定程度上体现出目前中成药新药审批在明显提速。

从目录外的19个中成药来看,除了益心酮滴丸涉及5家生产企业,其余品种均为独家中成药。从治疗领域上看,19个中成药涉及9个治疗大类,其中消化系统疾病用药、皮肤科用药、五官科用药各有3个品种,儿科用药、妇科用药、骨骼肌肉系统疾病用药、呼吸系统疾病用药各有2个品种,心脑血管疾病用药有1个品种。

米内网数据显示,9个中成药治疗大类2023年在中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端销售额合计超过2100亿元。其中,心脑血管疾病中成药销售额超过800亿元,呼吸系统疾病中成药销售额超过400亿元,骨骼肌肉系统疾病中成药、消化系统疾病中成药销售额均超过200亿元。

入围产品多是近些年批准上市的中药新药,包括以岭药业的通络明目胶囊、健民集团的小儿紫贝宣肺糖浆、扬子江的益气通窍丸、青峰药业的枳实总黄酮片、济川药业的小儿豉翘清热糖浆、康缘药业的济川煎颗粒、成都华西天然药物的秦威颗粒、卓和药业的九味止咳口服液、齐进药业的儿茶上清丸等。

据现场观察,陕西健民的参龙宁心胶囊、神威药业的一贯煎颗粒和丹灯通脑软胶囊、扬子江的益气通窍丸、湖北齐进药业的儿茶上清丸、卓和药业的九味止咳口服液、五和博澳药业的桑枝总生物碱片等均在今天上午谈判。

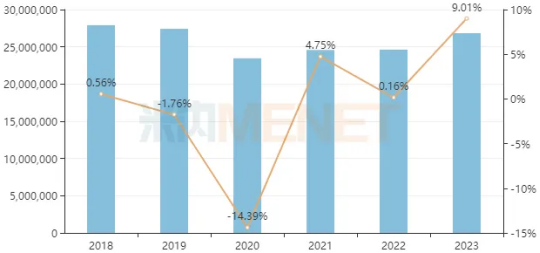

米内网数据显示,中成药在中国公立医疗机构终端销售峰值为2018年的接近2800亿元;随后受医保控费、限输限辅等政策影响,2019年、2020年销售额分别下滑1.76%、14.39%;近年来市场进入修复阶段,2021年、2022年分别增长4.75%、0.16%,2023年销售额超过2600亿元,同比增长9.01%。

中国公立医疗机构终端中成药销售情况

来源:米内网中国公立医疗机构药品终端竞争格局

随着鼓励政策持续加码,企业在中药创新研发上的热情不断提升。2021-2023年,国内累计有28款中药新药获批上市。医保药品目录动态调整机制的建立,让中药新药纳入医保目录的时间大幅缩短。其中,2022版医保目录新增的8个中成药均是在2021年获批上市,2023版医保目录新增的9个中成药有7个是在2022年获批上市。

2024年医保目录通过初步形式审查的62个中成药,与2023年相比,目录内、外中成药数量均有所增加。这一趋势表明,中成药在医保目录中的地位正在逐步提升,未来将有更多中成药惠及患者,进一步推动中医药的传承与创新发展。

推荐阅读

京东已接入353家药店, “线上购药医保个账支付”服务高密度覆盖全北京

7月1日起,北京的“线上购药医保个账支付”服务正式上线了,参保人员可使用医保个人账户通过医保定点零售药店线上购买非处方(OTC)药品。

全国药价将对标药店“外卖价”!国家医保局内部文件流出

近一周,一份《关于开展“上网店,查药价,比数据,抓治理”专项行动的函》在业内广为流传,引起医药流通行业的高度关注。

赛诺菲25亿“杀”进核药赛道,国产首款IL-4R单抗获批,国谈药进入医保与企业结算时代,生物安全法案通过,影响几何?

306票赞成,81票反对。《生物安全法案》本周在美国众议院的投票表决中获得通过,将推进至下一个阶段。

人工心脏纳入医保,百万元单品医保报销!

近日,北京市医保局宣布了一项重大利好政策,将植入式左心室辅助泵安装术(包括左心室辅助泵及导管固定装置,即“人工心脏”)纳入北京医保甲类报销范围。

国家医保局力推!一省要求,药店明年底药品扫码、上传率实现100%

国家医保局发文催促,各省加速落地药品追溯码工作。一省要求零售药店在2025年年底前药品扫码、上传率实现100%。

央视曝光医保基金流失“黑洞!国家医保局飞检药店!

近日,多起医保基金流失大案被曝!央视新闻揭秘药店上万张手写处方,造成百万医保基金流失;武汉警方破获一起跨越21省、涉案金额高达200万元医保诈骗案。

国家医保局发布重磅监管文件!业内人士:长期利好!

国家医疗保障局重大宣布,正式规范医保药品外配处方管理,预示着定点零售药店或将迎来新一轮严格的处方合规与医保基金大检查。

再难躺平,跨国大药企连药带厂一起卖

8月26日,优时比宣布:将出售在中国的成熟产品业务,涉及左乙拉西坦、拉考沙胺、罗替高汀贴片三款神经系统用药和盐酸西替利嗪片、盐酸左西替利嗪片两款过敏领域药物。