八成营收靠海外,鱼子酱“销冠”鲟龙科技再冲港股

继首次港股递表未果后,近日,杭州千岛湖鲟龙科技股份有限公司(以下简称“鲟龙科技”)再次向港交所递交招股书,拟在香港主板上市,冲刺“港股鱼子酱第一股”。值得一提的是,此前鲟龙科技还曾三次冲刺A股,但均以失败告终。作为全球最大的鱼子酱企业,鲟龙科技近年来业绩持续增长,但收入约八成依赖海外,国内占比逐年下滑,在业内人士看来,这种营收结构既放大了海外经营风险,也使公司的抗风险能力备受考验。

多次上市未果

鲟龙科技成立于2003年,构建了覆盖鲟鱼遗传育种与养殖、鱼子酱加工、销售及品牌营销于一体的鲟鱼和鱼子酱全产业价值链,创立了全球知名的鱼子酱品牌“KALUGA QUEEN(卡露伽)”。根据灼识咨询数据,自2015年以来,公司已连续11年位居全球鱼子酱销量首位。

在过去的十几年时间里,这家全球鱼子酱“销冠”已四次冲击上市,但均以失败告终。2011年10月,鲟龙科技首次提交创业板上市申请,但由于若干关联方交易金额占公司当时总收入及净利润的比例问题,该次上市申请未获批准。2014年,公司提交第二次创业板上市申请,由于海外销售、存货水平及公司当时股权架构等问题,鲟龙科技IPO再次折戟。2022年12月,鲟龙科技转向深交所主板提交第三次上市申请,但未收到证监会的受理通知或反馈。在A股屡战屡败后,鲟龙科技于2024年3月挂牌新三板,但为了更专注于公司经营管理、降低公司营运成本、提升业务决策效率等,2025年8月,鲟龙科技自愿从新三板摘牌。

随后,公司将目光转向港股。2025年10月30日,鲟龙科技首次向港交所递交招股书。因6个月内未获聆讯,该招股书已于2026年4月30日自动失效。5月4日,鲟龙科技再次向港交所递交招股书,联席保荐人为中信证券与中信建投国际,正式开启了其在资本市场的第五次征程。

鲟龙科技表示,本次寻求在港股上市,主要是港交所能为公司提供直接进入国际资本市场的途径,提升其融资能力,拓宽融资管道及股东基础,并加强公司的国际曝光度。

在盘古智库高级研究员江瀚看来,鲟龙科技上市多次折戟背后最大的考验在于其业务模式与市场环境的适配性。A股市场更青睐有稳定盈利能力和明确增长预期的企业,而鲟龙科技高度依赖鱼子酱单一产品,且生物资产养殖周期长、风险高,盈利的稳定性和可预测性可能不足。转战港股,可能是考虑到港股市场对新兴行业和成长型企业更为包容,同时国际投资者对高端食材如鱼子酱的接受度较高,有利于其获得更高估值和更广阔的融资管道。

高度依赖海外市场

鱼子酱素有餐桌上的黑黄金之称。自20世纪80年代以来,人工养殖鲟鱼产业兴起,人工养殖鱼子酱逐渐替代野生鱼子酱,全球产销量稳步增长。

在这一产业浪潮中,鲟龙科技逐渐成长为龙头企业。灼识咨询数据显示,2021年至2025年,鲟龙科技鱼子酱销量持续占据全球市场的30%以上,于2025年达到36.1%。这意味着,全球每卖出三罐鱼子酱,就至少有一罐来自该公司。

招股书数据显示,鲟龙科技近年来业绩持续增长,2023—2025年,公司分别实现收入5.77亿元、6.69亿元、7.69亿元,同期净利润分别为2.73亿元、3.24亿元、3.65亿元。

从产品结构看,2023—2025年,鱼子酱产品收入分别为5.23亿元、6.14亿元、6.98亿元,分别占公司总收入的90.6%、91.8%、90.8%,其余收入则来自鲟鱼制品、活鲟鱼销售等。

基于国内外消费习惯,鲟龙科技的市场重心在海外,已与100多家海外客户建立长期合作,产品出口至46个国家和地区。鲟龙科技依托“KALUGA QUEEN(卡露伽)”自有品牌,长期为国际航空公司高端舱位独家供货,产品进入全球众多米其林星级餐厅及奥斯卡晚宴等场合,同时,作为第三方品牌的供应商,公司为海外精致食品公司和鱼子酱品牌提供原料或代工服务。

招股书数据显示,2023—2025年,公司海外销售收入分别为4.43亿元、5.36亿元、6.44亿元,分别占总销售额的76.7%、80.1%、83.8%。相比之下,国内市场的收入和占比逐渐下滑。2023—2025年,鲟龙科技国内销售收入分别为1.35亿元、1.33亿元、1.25亿元,占总营收比重分别为23.3%、19.9%、16.2%。

苏商银行特约研究员武泽伟表示,鲟龙科技收入约八成来自海外市场,使鲟龙科技深度嵌入全球高端餐饮和奢侈品消费链条,但风险在于全球经济周期波动直接影响消费意愿,地缘政治博弈可能导致关税壁垒或进口限制骤然升级,汇率波动也会侵蚀利润空间。同时海外食品安全认证成本持续攀升,复合型贸易政策变动足以冲击其高毛利根基。

影响力研究院品牌与IP委员会副主任高承飞认为,公司国内收入不增反降,说明“KALUGA QUEEN(卡露伽)”在本土高端消费市场尚未真正破圈,一旦海外市场遇阻,缺乏第二增长曲线缓冲。

鲟龙科技在招股书中也提示,公司高度依赖海外市场,因此未来若出现国际贸易政策的变化、地缘政治局势的发展、贸易保护措施的实施、出口管制的加强以及经济或贸易制裁的出台,如果对全球经济环境及金融市场稳定性造成不利影响,那么也可能对其业务产生不利影响。

生物资产的潜在风险

由于鱼子酱原材料是雌性鲟鱼卵,鲟龙科技需要养殖大量成熟及未成熟鲟鱼,因此有着大量的生物资产,这也给公司带来了潜在风险。对于水产养殖行业,比较突出的风险就是洪涝灾害,洪水可能导致疫病或鱼类死亡。

招股书数据显示,2023—2025年,鲟龙科技的生物资产分别为13.89亿元、15.54亿元、17.49亿元。同期,鲟龙科技在计入生物资产公允价值变动前的毛利率分别为70.1%、66.3%、67.7%;但若扣除生物资产公允价值变动影响后,毛利率仅为1.3%、-2.9%、1.1%。

其中,2024年鲟龙科技的毛利率从2023年的1.3%下降至-2.9%,主要原因就是附属公司辽宁鲟龙科技发展有限公司在2024年7月遇到夏季洪灾,鲟鱼出现异常死亡率,生物资产公允价值减少了2487.9万元。

鲟龙科技在招股书中提及,尽管公司在2024年洪灾前未曾遭遇与洪灾相关的损失,但从历史上看,极端天气事件(包括台风引发的降雨及超标准洪灾)偶尔会导致鲟鱼水产养殖行业遭受损失。

武泽伟表示,鲟鱼从鱼苗到成熟取卵需7至15年的周期,大规模生物资产集中沉淀于养殖水体中,一旦遭遇极端天气或疫病,不仅当季收益归零,更意味着后续多年的产能储备同步受损。公司要获得资本市场长期认可,最难跨越的挑战在于为这类低频高损型风险建立有效的对冲机制,从多元化养殖选址、灾害预警体系到保险覆盖,构建起足以令投资者信服的风险管控闭环。

招股书显示,此次赴港上市,鲟龙科技的募集资金将在未来五年内用于在湖北、浙江及江西的水产养殖及产能扩张、现有养殖加工基地技术升级,以及品牌营销、扩张全球销售管道、升级数字化信息系统、进行战略性投资或收购等方面。

就港股上市的相关问题,北京商报记者向鲟龙科技发去了采访函,但截至发稿未收到回复。

推荐阅读

鱼子酱龙头鲟龙科技转战港股

全球每三罐鱼子酱就有一罐来自鲟龙科技,2025年上半年净利润率高达58.3%,却三次折戟A股IPO,这家中国隐形冠军的港股之路能否畅通?

鲟龙科技赴港IPO:一碗鱼子酱,净利率比贵州茅台还高

鲟龙科技能否成功登陆港股市场,意义早已超越单一企业的融资征程,而是对中国能否在高端食材领域培育出世界级品牌的一次关键检验。

线上渠道回应三星在华“停售家电”:京东客服——显示器停售,电视仍可买;淘宝客服——未接到通知,均可购买

5月6日,三星电子在官网发布业务调整公告,正式宣布决定在中国大陆市场停止销售包含电视、显示器在内的所有家电产品。

亚瑟士稳HOKA韧,昂跑仍在增收不增利

数据显示,昂跑虽以30%营收增速领跑,却陷入增收不增利困境;亚瑟士量利齐升、全球均衡布局;HOKA背靠母公司,稳健增长,位居中间

近10万斤榴莲热卖!全国十店京东折扣超市交出五一亮眼答卷

“五一”假期收官,消费市场活力迸发。据交通运输部数据显示,5天假期全社会跨区域人员流动量预计超过15亿人次,线下零售市场迎来爆发式增长。在此背景下,京东折扣超市全国十店同步发力,精准契合假期出游、居家休闲、亲友相聚等多元消费场景,以“击穿价”引爆消费热情,其中金枕榴莲以19.9元/斤低价售出近10万斤,酒水、生鲜、休闲食品等多品类全面爆发,成功交出客流与销售额双丰收的亮眼答卷,彰显线下零售强劲动能。

3亿月活,豆包养不起了

2026年5月4日,字节跳动旗下AI产品豆包在App Store页面悄然挂上了付费版本服务声明——标准版68元/月、加强版200元/月、专业版500元/月。这则消息迅速引爆舆论。

从政策响应到增长引擎:伊利年报背后的另一条“双碳”曲线

4月29日,伊利股份发布2025年年报及2026年一季报。伊利2025年实现营业总收入1159.31亿元,利润总额129.94亿元,同比增长28.31%,归母净利润115.65亿元,同比增长36.82%,成为唯一实现营收利润“双增”的综合性乳企,中国乳业“一超”断层式领先格局愈加深化。

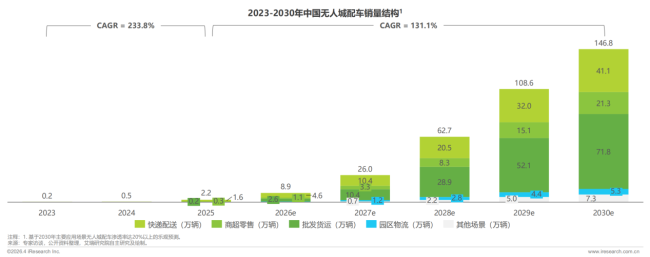

艾瑞咨询:预计中国无人城配车2026年销量8.9万辆,单票成本可降至传统模式三分之一

5月6日,艾瑞咨询发布《2025年中国无人城配车行业白皮书》显示,中国无人城配车(Robovan)行业在2025年实现了关键突破,步入规模化商业运营的新阶段,预测2026年中国无人城配车年销量将达到8.9万辆。