“投研系”董秘蒋威互动易“唱空”自家公司,半导体封装龙头兴森科技暴跌!

图源:网络

董秘又在互动易“唱空”自家公司了。

2月27日以来,兴森科技录得三连阴,累计跌幅超7%。而造成这一现象的根源或来自该公司在互动平台上对自己的“唱空”。

时间回到2月27日中午,兴森科技在深交所互动易平台上直言,公司FCBGA封装基板项目目前产能利用率较低。

据了解,兴森科技为半导体封装领域的明星企业,现如今公司的主要体量仍依托PCB业务,但以FCBGA封装基板、CSP封装基板为核心的半导体业务正在成为新增长点。此番情形下,兴森科技对于自身重要产品的“态度”引发投资者议论。

值得注意的是,公司的相关言论自2024年10月以来也时有出现,最终往往能引发股价在后一交易日盘中阶段性走弱。

而作为“唱空者”的董秘,蒋威出自大成基金,拥有丰富的投研经验,如此多番发表不利公司市值管理言论,令投资者大跌眼镜。

董秘互动平台“唱空”自家公司?

2月27日至3月3日三个交易日内,兴森科技下跌超7%,而从2月24日年内最高点算起,该股至今涨幅回撤已超13%。

而兴森科技股价疲软的“起源”或源自公司在互动平台上给自己“泼冷水”。2月27日,在被问及“fcbga产线利用率为多少?”“高层板是否放量生产?”等问题时,公司回复称FCBGA封装基板项目目前产能利用率较低。

回溯过往,兴森科技也曾不时发表过类似回复。

譬如,2024年12月24日,同样是在互动易上,公司称“FCBGA封装基板项目已通过多家客户认证,......目前产能利用率较低,......。”;2024年10月25日,公司接受69家机构调研时,也提及“目前产能利用率较低”这一说辞。

结合股价来看,2024年12月24日以及2024年10月25日之后的一个交易日,兴森科技盘中分别最多下跌3.54%、4.6%。

至于FCBGA封装基板项目产能利用率低至多少数值,兴森科技并未在历次“口述”中给出具体数字。

资料显示,兴森科技的主营围绕传统PCB业务和半导体业务两大主线开展,主营产品主要包括PCB印制电路板、IC封装基板等四项,而FCBGA封装基板属于IC封装基板产品细分,隶属半导体业务。

据悉,FCBGA封装基板称得上是兴森科技的重点。据公司描述,其为内资企业中少数具备FCBGA封装基板量产能力的企业之一,FCBGA封装基板属于战略性投资。

兴森科技2023年年报显示,公司在2022年正式进军FCBGA封装基板领域;截至目前,公司对此累计投资规模已超35亿元。

进一步剖析发现,FCBGA封装基板所属业务对应的应用领域涵盖存储芯片、应用处理器芯片、射频芯片、传感器芯片、CPU、GPU、FPGA、ASIC等。

所以,在当前人工智能浪潮迭起推升各类芯片需求的预期之下,FCBGA封装基板业务无疑是各方给予兴森科技更高估值的重要抓手。

此外,外界也对FCBGA封装基板产品寄予厚望。比如,长江证券在2024年11月16日发布对公司点评的研报中,就指出“FCBGA基板业务为第二成长曲线”。

而兴森科技持续输出“产能利用率较低”的表述,仿佛以一种“泼冷水”的行为来回应市场的预期。

“唱空者“董秘蒋威出身投研

一般来说,董秘负责公司在互动平台回复投资者问题。目前,兴森科技的这一职位由蒋威担任。

资料显示,除当前在兴森科技任职外,2017年6月至2018年11月,蒋威还担任过春兴精工副总经理和董秘。

同时,蒋威亦在国资系的大成基金投研部门具有工作经验。

2009年6月至2014年5月,蒋威是大成基金委托投资部产品经理、投资经理助理;2014年6月至2017年6月,其成为大成基金研究部、社保基金及机构投资部研究员、专户投资经理。

2018年11月,蒋威加入兴森科技。回顾过往来看,在其加盟之前,兴森科技与大成基金持股的大成创新资本就有关联。

回到2015年,彼时兴森科技向特定对象“大成创新资本-兴森资产管理计划1号”(即大成兴森1号)和“大成创新资本-国能资产管理计划1号发行股票”(即大成国能1号)募集资金总额4亿元,用于补充流动资金和偿还银行借款。

作为发行对象,大成兴森1号、大成国能1号分别以16.27元/股的价格认购1229.2万股,认购金额各为2亿元。

其中,大成国能1号的全部份额由深圳国能金汇资产管理有限公司出资认购;大成兴森1号的全部份额由兴森科技中高级管理人员金宇星、柳敏、欧军生、李志东、曾志军、蒋学东、刘新华共7人出资认购。

具体来看大成兴森1号,其认购股票的锁定期为2015年3月16日起的三十六个月。大成兴森1号的产品备案日为2015年2月12日,产品到期日为2020年2月11日。

2019年3月,蒋威开始担任兴森科技董秘及副总经理,蒋威上任副总经理后,恰逢兴森科技正面临“难题”,而这一“难题”正来自大成兴森1号。

2019年11月,彼时大成兴森1号距离到期已经渐行渐进,其减持压力亦逐渐加大。2019年11月5日,兴森科技披露大成兴森1号减持的消息,而减持消息也在次日让公司股价跌停。

即便股价跌停也未能阻止其减持,2019年11月7日,兴森科技宣布把大成兴森1号所持有公司的股权以及金宇星拟减持公司的股权合并转让,转让价格为6.28元/股。

受让方则是深圳投控共赢股权投资基金,背后拥有多个金融投资机构助阵,隶属国资。

资料显示,深圳投控共赢股权投资基金主要由建信信托、深圳市鲲鹏股权投资、国信证券、深圳投控湾区股权投资基金及深圳市投控资本共同发起设立,由深圳市投控资本有限公司负责管理,基金是全国首批按照市场化原则设立的上市公司纾困私募基金。

兴森科技表示,本次股份转让将为公司引进重要战略投资者,借力战略股东的优势资源助力主营业务持续稳定发展;转让所得资金将用于归还股东质押借款,降低股东质押率。

上市后的首亏

PCB和半导体业务肩负着兴森科技的业绩重任,前者存量巨大,后者体量尚小。

放眼2024年上半年,兴森科技实现PCB业务、半导体业务分别占据营收比例的75.32%和20.84%。

目前,兴森科技的PCB业务亦可拆分为两部分。传统PCB方面,主要是样板快件及批量板的研发、设计、生产、销售和表面贴装;高端PCB方面,2023年公司收购北京兴斐,布局Anylayer HDI和类载板(SLP),切入高端智能手机市场的同时亦拓展高端光模块、毫米波通信市场。

据悉,PCB业务对应下游涉及通信设备、工业控制、轨道交通、医疗健康、安防、消费电子、汽车电子等领域。但近年来,身为“大头”的该项业务没有为兴森科技带来亮眼成绩。

2023年,兴森科技直言因PCB行业面临需求不振和竞争加剧的双重压力,增长不达预期。当年,公司PCB业务实现收入40.9亿元,同比增长1.5%;毛利率28.72%;同比下降1.57个百分点。

2024年1-9月,兴森科技PCB业务实现产值超32亿元,同比增长5%。拆分来看,公司表示FinelinePCB贸易业务因欧洲市场需求较弱导致收入和净利润略有下滑,宜兴硅谷高多层板业务经营表现不佳。

而根据兴森科技2024年业绩预报,全年宜兴硅谷因产品结构不佳及产能利用率不足导致亏损约1.33亿元。

展望兴森科技PCB业务来看,AI能否带动其下游消费电子、通信设备等领域需求复苏进而引发景气传导,或是看点之一。

此外,当前PCB区域市场分化严重,进入欧美大客户供应链体系的企业经营占优,而国内市场整体依然内卷。所以对于兴森科技来说,PCB出海依然是重点。

统计显示,截至2024年上半年,兴森科技海外业务占营收比例为48.55%,2023年同期这一数值为52.99%。

另一边,兴森科技的半导体业务主要包含IC封装基板、半导体测试板产品,IC封装基板占据其中主要体量。

除了被“唱空”的FCBGA封装基板之外,IC封装基板产品还包含CSP封装基板。

据兴森科技透露,2024年前三季度公司CSP封装基板实现产值8.3亿元,同比增长48%。主要系主要存储客户的份额提升和产品结构优化,韩系存储客户收入占比已超30%。

但兴森科技也提到,在2024年其珠海CSP封装基板项目依然亏损,产能利用率未如预期提升。据公司此前在调研纪要中公布,2024年1-9月该项目综合产能利用率约50%。

而回看FCBGA封装基板,兴森科技认为该项目第一期第一阶段产能建设基本到位,目前已进入小批量生产,2025年将逐步上量。

业绩预报显示,2024年兴森科技扣非净利润将亏损2亿元至1.7亿元,这将是公司登陆A股以来的首度亏损。

往后看,PCB业务和以FCBGA封装基板、CSP封装基板为“主力”的半导体业务实现共振,或才能推动兴森科技业绩复苏。

推荐阅读

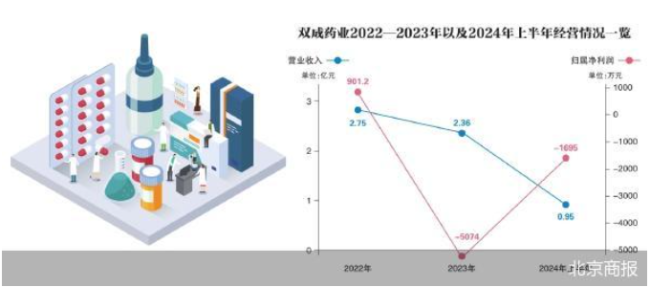

股价提前大涨 双成药业拟购半导体公司

8月28日,前一交易日大涨逾9%的双成药业(002693)因筹划重组而停牌,公司拟通过重大资产置换、发行股份及支付现金的方式购买宁波奥拉半导体股份有限公司(以下简称“奥拉股份”)股权。

阳谷华泰拟收购波米科技,实控人王传华施展“一石二鸟”之计

阳谷华泰拟跨界收购波米科技100%股权,通过此次收购,阳谷华泰将进军半导体材料领域,有望接力第二增长曲线。