腾讯拔不动虎牙

2018年,虎牙登陆纽交所,夺下“中国游戏直播第一股”的桂冠。同年,中国IG战队在《英雄联盟》全球总决赛中横扫欧洲豪门Fnatic,摘得LPL赛区首座S赛冠军奖杯。

行业井喷,电竞狂潮席卷,共同构筑了行业对游戏直播前景的无限想象,使其被视为风口中的风口。然而,七年后的今天,昔日风头无两的虎牙,交出的财报却如同一份“幸存者日记”,显得苦涩而尴尬。

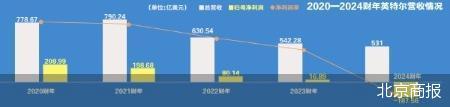

3月18日,虎牙发布2024年第四季度及全年财报。数据显示,虎牙2024年全年营收60.791亿元,同比下滑13.1%;第四季度营收14.958亿元,同比下滑2.2%。

非美国通用会计准则下,虎牙2024年全年净利润为2.69亿元,同比增长125.3%;第四季度则实现扭亏,从去年同期的1.89亿元净亏损转为120万元的微薄盈利。

尽管虎牙在2024年短暂遏制了亏损,成功扭亏为盈,但营收下滑的阴霾仍难以散去。在此背景下,虎牙试图通过变轨,让业务面变得更加立体。只是,在市场与时间的双重挤压下完成惊险一跃,只会难上加难。

腾讯救不了虎牙

作为虎牙的营收支柱,直播业务正艰难前行,并显得步履蹒跚。

财报显示,2024年虎牙直播营收为人民币47.45亿元,相较上年的64.51亿元锐减近三成。这意味着,作为虎牙的营收核心,直播业务正面临着市场环境和内部结构的双重考验。

而作为游戏直播平台,虎牙的护城河本该建立在“主播-内容-用户”的正向循环上。然而,近年来,这一闭环逐步失衡甚至是断裂。

过去两年,张大仙、骚男等头部主播相继转投抖音,虎牙的主播矩阵逐渐瓦解。顶流主播的流失不仅带走了粉丝,也削弱了平台的内容生产能力。

财报显示,2024年第四季度虎牙移动端MAU为8260万,较2023年同期的8550万下降3.4%。这意味着,虎牙赖以建立护城河的“深水区”正在变浅:用户的忠诚度和停留时间被短视频抢走,愿意为长时间直播付费的人减少。

为避免护城河彻底干涸,虎牙不得不开始自救。

虎牙的战略转型,可概括为“直播+游戏服务”的双轮驱动。在其2023年下半年提出的“三年计划”中,游戏分发、道具销售、广告等被视为管理层眼中新的增长引擎——从前靠“少数人付费”赚钱,如今转向“服务B端挣钱”,从而重塑自己的营收模型。

例如,今年初虎牙上线的《英雄联盟》“新春小店”,实际上是腾讯为虎牙等平台提供的政策倾斜,不仅赋予其道具销售权限,还在分发和运营上给予了特殊扶持。同样,在《元梦之星》的推广战役中,虎牙通过平台主播带货、虚拟礼物奖励等方式,成功分羹。

从数据看,这些业务在2024年的表现,并不算优异。财报显示,2024年,随着游戏发行、广告服务及游戏内物品销售的扩展,游戏相关服务、广告及其他业务的收入同比增长145.4%,达13.3亿元,占全年总收入的21.9%,相比2023年的7.8%大幅提升。

尽管如此,其业务终归建立在此前低基数的基础上,从”边缘”被拉入“核心”,大幅增长并不奇怪。

事实上,虎牙的问题依然尖锐。一方面,游戏服务、广告等新业务占比虽从7.8%跃升至21.9%,但直播业务依然占据绝对大头。换句话说,转型虽有突破,但尚未撼动虎牙的核心营收结构。

另一方面,虎牙想成为游戏行业的“游戏服务商”,但现实是,头部厂商更倾向于自建分发渠道或直接买量,导致虎牙在游戏生态中的角色更像腾讯的“辅助位”——想吃全游戏行业的饭的虎牙,现阶段更多仍靠腾讯“投喂”。

事实上,腾讯的影响力已渗透到虎牙的核心管理层。2023年5月,腾讯副总裁林松涛接任虎牙董事长;2024年9月,前腾讯财务高管雷鹏空降,担任联席CEO兼CFO,与同样出身腾讯的黄俊宏共同执掌虎牙。

这一系列动作表明,腾讯已从幕后盟友走向台前,全面掌控了虎牙的经营决策,而新战略方向几乎完全由腾讯系班底操盘。

短期来看,纳入腾讯麾下也为虎牙带来了不少利好——从赛事内容资源输入,到前述游戏发行的倾斜,腾讯完全将虎牙视作了“自家人”。腾讯还在2022年关停了自家的企鹅电竞,将游戏直播流量让渡给虎牙和斗鱼,给予后者生态位支持。

但长期来看,腾讯的庇护也是一把双刃剑。

在林松涛的推动下,虎牙在战略方向上几乎与腾讯一体。

2023年8月,林松涛在其上任3个月后,提出“三年计划”,加速虎牙同游戏公司(主要是腾讯)的合作;2024年,林松涛再度推动虎牙内容、生态、商业化的战略转变,并推出“虎亿计划”,试图将虎牙打造为主播供给平台。

这其中,诸多转变均紧扣腾讯游戏生态来布局——有腾讯这棵大树,虎牙短期内无虞“掉队”。殊不知,游戏分发、道具销售等新业务,很大程度上服务于腾讯游戏的下游分发需求。可以说,林松涛治下的虎牙,逐渐从相对独立的游戏直播平台,沦为了腾讯的“棋子”。

对腾讯的工具化属性过强,使虎牙之于游戏行业而言,难以跳出“腾讯游戏服务商”的定位,缺乏独立演进的空间。若无法切入更广的市场,虎牙未来或将高度受制于腾讯对游戏直播的定位——如果腾讯将其定位为下游渠道,那虎牙就很难向产业链上游拓展其它可能。

而如果腾讯哪天战略收缩,或是战略重心改变,比如更侧重微信视频号等自有平台的直播业务,虎牙恐怕无路可退,只能亦步亦趋。

回到腾讯加速“入侵”虎牙的时间节点,彼时不论是腾讯与虎牙,亦或是走马上任的林松涛,或许都相信腾讯能拉虎牙一把,但从财报来看,不断下滑营收已然证明,虎牙此番转型的效果不尽如人意。而以林松涛为代表的腾讯系班底,或许需要为虎牙糟糕的业绩负责。

所以,虎牙真正的自救,不仅是业务的转型,而是生态的突围。游戏直播的未来,或许不再是“绑定腾讯”,而是寻找自己的合纵连横之道。而这,将是一场更艰难的战斗。

虎牙苦等春天

尽管与腾讯高度绑定,虎牙却不能就此躺平,行业的变局仍在持续,新的威胁也正在逼近。

去年,腾讯与字节间的关系回暖,曾经剑拔弩张的对立局面开始松动,而这场“冰雪消融”,无疑是对虎牙的“背刺”,同时也为虎牙的未来蒙上了一层不确定的阴影。

飞鸟尽,良弓藏,两大巨头一旦停止博弈,那些曾依赖腾讯生态位生存的企业,或许会迎来一场新的生存考验。而对于虎牙、斗鱼来说,这种影响尤为致命——抖音,成为了当下游戏直播赛道最大的变量。

无论是虎牙还是斗鱼,如今都必须向腾讯以及整个游戏行业证明自己依然具备比抖音更高的ROI,既要让厂商看到更好的商业回报,也要向自家被抖音“虹吸”的主播们证明,留下来仍然值得。

然而,虎牙能证明这一切吗?

一位主播曾向光子星球透露,签约费对于主播而言,是唯一的确定性收入。尽管抖音流量无可匹敌,但它不给签约费,而虎牙则渴望留人,签约费相对慷慨。相比之下,快手虽然“最能赚钱”,但流量被瓜分严重,签约费也相对抠门。

因此,在他看来,最优模式是先做抖音,等人气做起来,再利用抖音流量去其他平台谈更好的签约价格。

然而,这并不意味着抖音对游戏直播的进攻有所松懈。虽然官方不提供签约费,但一众直播公会已经找到了破解之道——它们愿意基于抖音庞大的流量和变现能力,主动垫付签约费给主播。换句话说,虎牙等平台用签约费留住主播,而抖音则让公会自发为其“筑墙”,一边是被动留人,一边是主动出手,高下立判。

在这样的背景下,2024年,虎牙、斗鱼、快手罕见地站到了一起,联手上演了一场“联合抗抖”的行业叙事。

这一局面并非偶然,腾讯早在几年前就曾试图推动虎牙与斗鱼的合并,并一度将其提上日程,只是最终因涉嫌垄断被监管叫停。而这一次,同样留着腾讯血液的三位玩家携手,自然出自腾讯的手笔。只是,这次行业联合的方式则更加隐秘:以“双推流”之名行“伪合并”之实——虎牙、斗鱼、快手的主播可以在两个平台同时直播推流,双平台同步开播。

而这场“抱团取暖”的合作不仅限于推流,还在赛事资源上展开联动。

以虎牙主办的《电竞全明星新春赛》为例,斗鱼、快手、B站等直播玩家纷纷参与,唯独没有抖音。这种刻意的排他性,似乎也透露出游戏直播平台们对抗短视频平台的隐秘默契——既然不能在流量上胜过抖音,那就用内容建立壁垒,把其隔绝在外。

从结果来看,游戏直播玩家握手言和,效果并非立竿见影。

双端开播的最大意义在于稳住流量基本盘。过去虎牙和斗鱼流量此消彼长,主播争夺战一触即发,平台之间也因版权、内容打得不可开交,而如今内容互通,用户无论在哪个平台观看,流量都还留在自己的体系内——用户不必因主播选择不同平台而“站队”,平台也无需再为用户流失付出高昂成本。

财报数据显示,2024年,虎牙销售和营销费用从上年的4.406亿元人民币大幅削减37.8%至2.740亿元人民币,收入分成和内容成本从53.784亿元人民币下降14.0%至46.251亿元人民币。

但这并不意味着“双播”就是一劳永逸的解法。

双平台直播固然能为虎牙补充大量来自斗鱼、快手的外部内容供给,进一步撬动用户付费,然而它对用户体验的影响也是不容忽视的——当不同社区的弹幕文化和用户习惯发生碰撞时,主播难以兼顾两边的互动,部分忠诚用户甚至可能会觉得自家平台的社区氛围被稀释,最终影响付费意愿。

更为重要的是,面对抖音的入侵,“抱团取暖”是合理的对抗手段,但本质上仍是存量市场的再分配,而非增量市场的真正破局。

一位主播就直言,双平台直播根本赚不到更多钱,人气会被分流,多出的礼物收益则完全不够看。而据媒体报道,虎牙同快手的合作中,商单和礼物流水在快手被抽成后,虎牙还会再扣除30%的费用,最终留给主播或公会的部分所剩无几。

这意味着,双平台直播解决的是虎牙和斗鱼之间内卷的问题,但无法解决“蛋糕变小”的困境。行业竞争仍然残酷,而这一模式,充其量只是“御寒”,还远远谈不上真正的“破局”。虎牙的春天,还远远没有到来。

终

对深陷泥沼的游戏直播行业而言,自救需要的不是虚无缥缈的概念炒作,而是真正能拉回用户、重塑商业模式的硬核变革。但当行业整体衰退、流量被短视频平台吞噬,虎牙的另一场自救,竟然是拥抱AI,试图用技术叙事填补增长窟窿。

今年2月,虎牙直播APP已经接入DeepSeek-R1大模型,并开发了AI助手(DeepSeek-R1);同时,虎牙亦在财报中表示,其将深化“AI+直播”战略,推动AI在主播效能提升、虚拟主播等方向的落地。

但AI的光环再强,也无法掩盖现实的桎梏——然而,AI的包装再精美,也难掩其难以真正落地的窘境——虚拟主播至今仍然只是噱头,既无法取代真人主播的流量吸附力,也无法提升用户留存;而AI助手再智能,用户依旧更倾向于B站、抖音上的教学视频与高能实战切片。

归根结底,AI的故事虽美好,但如果只停留在“PPT展示”或者平台内外的高调宣传,而无法真正嵌入用户体验,所谓的“拥抱AI”,不过是资本市场听过太多次的讲故事罢了。这点,想必林松涛自然明白。

因此,AI虽然提升了技术叙事的资本估值空间,但面对MAU和营收持续下滑的残酷现实,所谓的AI转型,不过是虎牙无计可施的最后挣扎。

从游戏直播霸主,到被短视频平台压制、被腾讯彻底收编,再到如今寄希望于AI续命,在林松涛的推动下,虎牙的每一步看似在求变,实则在走向自我消解。曾经的“游戏直播第一股”,如今沦为巨头体系下的边缘业务。而下一阶段,是在巨头阴影下强留牌桌,抱残守缺,还是在变局中找到下一根“稻草”?答案,终究要由虎牙自己去书写。

推荐阅读

京东外卖全职骑手已突破10000人,平台承担骑手缴纳五险一金的全部成本

3月20日,京东外卖宣布,目前已与超10000名全职骑手签署正式劳动合同,正逐步落实五险一金的缴纳工作。

上海合晶2024年净利同比“腰斩”

3月19日,上海合晶(688584)发布2024年年度报告显示,公司全年实现营业收入约11.09亿元,同比下降17.76%;对应实现归属净利润约1.21亿元,同比下降51.07%。

苏宁易购携手AWE2025 开启新智家电节

以“AI科技、AI生活”为主题的AWE 2025即将于3月20日-23日拉开帷幕,全球家电与消费电子行业的聚光灯再度聚焦上海新国际博览中心。

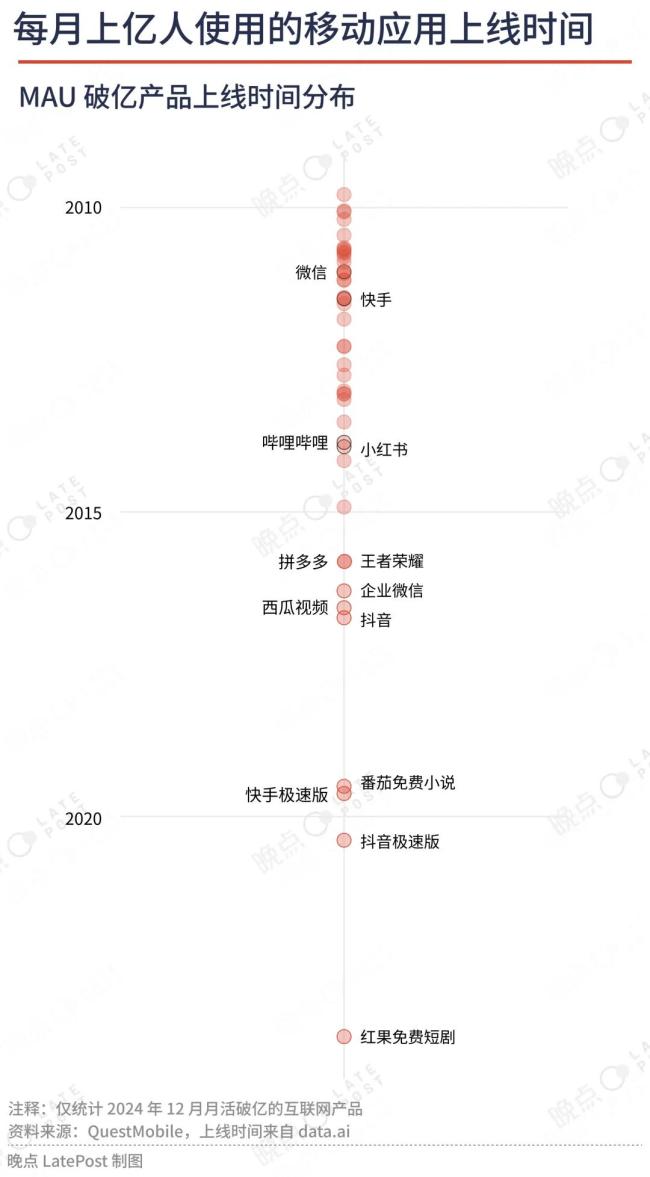

大厂产品范式被动摇,创业的可能性回归

目前中国互联网有 44 个产品每月被超过 1 亿人使用。当中只有 9 个诞生在过去十年,其中一半多属于字节跳动,两个属于腾讯。

新能源 “王座”易主!比亚迪凭何反超宁德时代?

新能源市值“一哥”正式易主!凭借36%的年内涨幅,比亚迪成功结束了宁德时代长达七年市值“统治”。市值逆转的背后,也隐藏着市场对二者的不同看法及市值倾斜。

315警钟敲响:京东将卫生巾、虾仁等曝光商品风险等级升至最高,立即抽检

3月17日,我国首个电商平台综合型质量检测实验室——京东超市品质实验室启用。

比亚迪A股股价创新高,H股触及历史最高点

3月18日,比亚迪(002594)A股高开2.18%,开盘后公司股价短暂走低,后震荡上行,盘中再度涨超2%,一度创下390元/股历史新高。