日均净赚超5亿、AI年度烧钱700亿,腾讯从“游戏霸主”到“AI工厂”?

文|罗曾

3 月 19 日,腾讯控股公布了2024年全年及第四季度财报。全年总收入达 6602.6亿元,同比增长 8%;净利润1940.7亿元,同比增长68%;Non - IFRS净利润2227亿元,同比增长41%。按366天计算,腾讯日均净利润高达5.3亿元。

与此同时,微信月活逼近14亿、QQ用户面临流失,这个社交帝国也正出现“冰与火”的两极分化局面。财报显示,QQ的移动终端月活跃账户数为5.24亿人次,同比下降5%;微信及WeChat的合并月活跃账户数13.85亿人次,同比增长3%;收费增值服务付费会员数为2.62亿人次,同比增长7%。

具体业务层面,腾讯过去一年呈现出AI战略全面渗透,新老业务协同增长的特点。

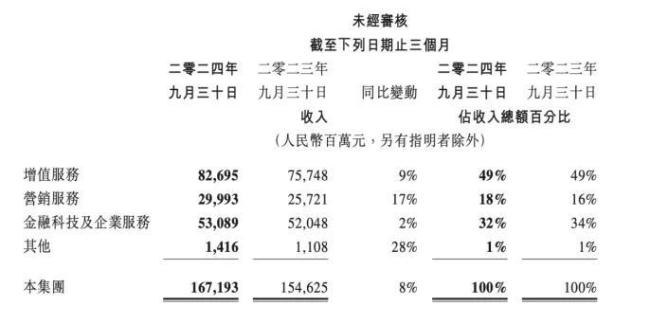

财报显示,增值服务业务依然是腾讯的核心收入来源,2024年全年收入达3191.68亿元,同比增长7%。其中,游戏业务表现尤为突出,本土与国际市场共同发力的情况下,全年收入近2000亿元,同比增长超9%,《地下城与勇士:起源》、《三角洲行动》等新游的推出与长青游戏的持续优化,共同推动了市场份额的进一步扩大。此外,社交网络收入同比增长2%至1215亿元,得益于音乐与长视频付费会员服务收入增长,以及手游虚拟道具销售及小游戏平台服务费增长,部分被音乐直播及游戏直播服务收入下降所抵销。

尽管游戏业务表现强劲,但腾讯仍需面对游戏监管政策变动的风险,例如本土市场游戏收入占比较高,政策的不确定性可能对游戏业务的增速产生影响。

此外,在AI商业化试探上,B端和C端业务表现暂未让人失望。

金融科技及企业服务是仅次于增值服务的第二大业务。全年收入达2119.56亿元,同比增长4%。其中,理财服务与商家技术服务费增长明显,云服务成本效益改善推动毛利率由40%提升至47%。腾讯云在基本实现盈亏平衡的同时,AI相关业务占比逐渐提升,为公司带来了新的增长点。

而另一营销服务业务在2024年也实现了快速增长,全年收入约1214亿元,同比增长20%。这主要得益于视频号广告的快速发展和微信电商生态的优化,“大多数重点行业的广告投放均有所增长,其中游戏、电商、教育及互联网服务行业的广告投放显着增加。”此外,微信搜索AI化也让搜索广告有了更大的想象空间。

值得一提的是,腾讯在AI领域的投入持续加大,2024年研发投入达706.9亿元,七年累计投入达3912亿元。与此同时,全域产品正加速AI渗透,自研混元大模型已推出混元T1和Turbo S,并已接入700+内部场景。此外,腾讯元宝、微信、ima、腾讯文档等系列产品也批量接入了DeepSeek-R1开源模型。

推荐阅读

腾讯落子,AI 后手入场

今年初,腾讯AI助手应用“元宝”已经完成了组织调整,产品团队从TEG事业群(技术工程事业群)调整至CSIG(云与智慧产业事业群)。

腾讯视频取“长”不补“短”

从《天下无贼》到近期爆火的微短剧《金盆难洗手》,从传统京剧到而今的《三堂会审伽利略》,短平快的时代洪流正在击穿原有的供给侧,甚至蔓延到整个生态。

DeepSeek大火让腾讯成了最大赢家,为啥是鹅厂?

让人没想到的是DeepSeek的大潮之中受益最多的不是那些在AI大模型领域的先行者们,而是AI相对落后的腾讯,鹅厂成为最大的赢家,这到底是怎么回事?