扭亏赚1.9亿,科陆电子靠海外储能翻盘,90%负债率存忧!

当光伏行业多数企业还在“寒冬”中努力寻找“温暖”时,科陆电子却交出了一份亮眼的成绩单。

8月14日晚,科陆电子发布半年业绩报告。1-6月,公司实现营业收入25.73亿元,同比增加34.66%;归母净利润1.90亿元,同比大幅增长579.14%,成功实现扭亏为盈。

来源:科陆电子2025年上半年度报告

值得注意的是,这是公司自2023年以来首次连续两季度实现营收利润双增长,延续了一季度营收、净利同比增幅已分别达16.20%、857.45%的向上趋势。

科陆电子业绩突破来之不易。回溯公司近年业绩,2023年因债务问题陷入亏损,2024年虽营收微增但净利润仍未转正。

而此次华丽转身的关键,在于海外储能业务的突破。

财报显示,海外储能订单集中交付,销售回款直接推动营收增长,这与全球储能市场需求相契合。

据IEA数据,2025年上半年全球储能装机量同比增40%,海外市场尤其欧洲、中东订单增速显著。

然而,在亮眼的业绩背后,一个值得关注的数据出现了。

1-6月,科陆电子经营活动现金流净额却由去年同期的1223万元净流入,转为今年的661万元净流出,同比降幅达153.94%,形成业绩与现金流的“反差”。

对此,公司解释称,这一变化主要系向深能合和电力(河源)有限公司支付3316万元项目相关款项所致,属于偶发性支出。

若剔除该笔款项,上半年现金流净流入约2655万元,与业绩增长趋势一致。

随着营收的增长,科陆电子对技术的投入力度也同步加大。

2025年上半年,科陆电子持续加码技术创新,研发投入达1.87亿元,占总营收的7.26%,保持行业较高水平。

截至2025年6月30日,公司累计专利申请量已达2,350项,其中1,579项已获授权,专利储备进一步夯实。

技术突破需产能落地支撑,为将研发成果转化为市场份额,科陆电子正持续推进国内及海外基地建设,以巩固其在储能领域的市场地位。

目前,公司在江西宜春的基地年产能已达10GWh;印尼储能基地正投建,初期规划产能3GWh,预计2026年投产,未来将按需调整扩张节奏。

然而,业务扩张的“激进”背后,公司财务端的压力也随资金投入而凸显。

截至2025年6月末,科陆电子资产负债率已攀升至90.88%,较2024年同期上升3.72个百分点;流动比率仅为0.62,低于安全警戒线,短期偿债压力凸显。

整体来看,科陆电子在产能布局上的积极扩张,展现了其抢占市场份额的决心,但高企的负债率和偏低的流动比率,也凸显了公司在财务稳健性方面的隐忧。

对于科陆电子而言,如何在业务拓展与财务健康之间取得平衡,将成为公司未来发展的关键。

推荐阅读

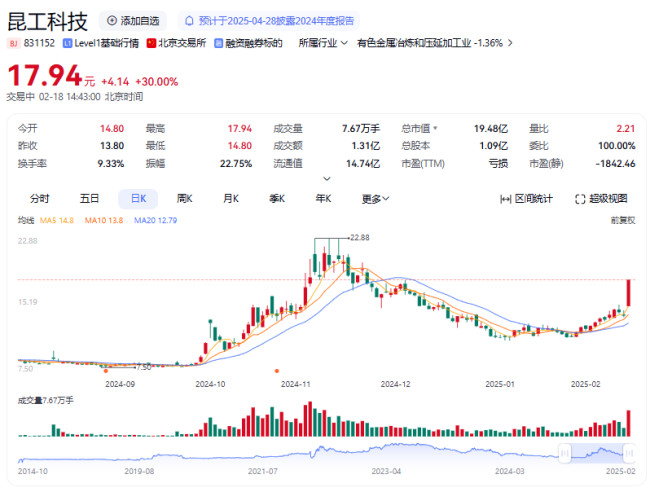

储能板块盘初活跃,昆工科技“30cm”涨停

2月18日,储能板块盘初活跃,三变科技(002112)再度涨停,在2月14日—18日的3个交易日内走出三连板,公司最新股价报19.24元/股。

快递集体涨价成趋势,“8毛发全国”成历史意味着什么?

最近快递集体涨价成了趋势,当低价快递成为历史的时候,对于当前的市场到底意味着什么?我们又该怎么看这件事呢?

来牟科技不想走森合创新的老路

割草机器人初创企业出海,面临着融资节奏、量产交付、渠道建设、成本与规模等诸多难题,森合创新走过的弯路,来牟科技显然并不想走。

百度双国民产品联手:GenFlow2.0智能体重构AI生产力,网盘10亿用户与文库14亿资源生态贯通

8月18日,百度AI Day开放日上,一位参会者的感慨,道出了多数人对百度文库的认知偏差——如今的百度文库,早已不止是“找文档的工具”。

京东支付、白条朋友圈扩容!携手超百家头部平台助力消费提振

作为数字支付领域的创新者,京东支付、白条近期动作频频——陆续接入必胜客、肯德基、12306、中免日上等头部平台,其"朋友圈"已拓展至超百家实体产业的头部企业。

京东集团二季度:核心零售利润率4.5%创新高,外卖、七鲜小厨等构建新生态协同网

京东集团2025年二季度营收增速创下近三年新高,其中核心零售业务盈利能力持续提升,新业务健康发展并已达成初期战略目标。

拆解4000亿寒武纪的“造富游戏”

辟谣公告发布后,寒武纪的表现依旧势如破竹,到8月14日,其股价距离千元仅一步之遥,市值也已经达到四千亿元。