燕之屋“见顶”:“镰刀”挥向了成本和员工

2025年是燕之屋(01497.HK)“二次创业”战略攻坚年,但公司收入却不见涨。

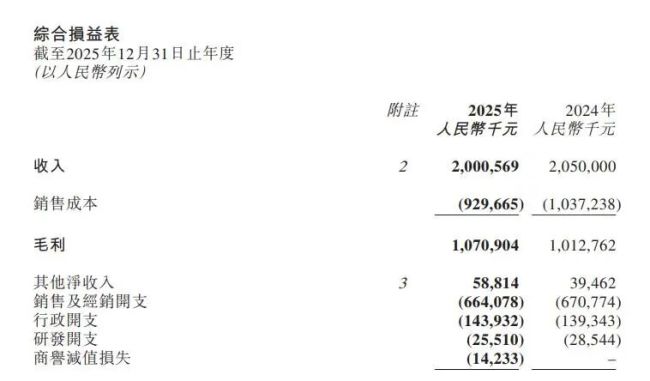

3月17日,燕之屋发布2025年财报显示,全年收入20.01亿元,同比下降2.41%,结束连续六年增长态势,收入或已“见顶”;净利润增长19.3%至1.91亿元,呈现“增利不增收”局面。

财报显示,燕之屋通过智能制造升级、压缩研发开支及大幅裁员等举措实现成本优化,毛利率提升至53.53%。

然而,燕之屋线下门店收缩、经销商收入下滑13.13%,以及海外市场收入仅130万元,暴露其国内市场承压、国际化进程停滞的困境。

在高端消费保守化与行业竞争加剧背景下,燕之屋的“降本增效”策略能否持续支撑利润增长,仍待观察。

研发开支降10.63%

3月17日,燕之屋发布财报显示,2025年收入20.01亿元,同比下降2.41%,结束了自2019年有可查数据以来连续6年增长的纪录。

不过,燕之屋2025年利润达1.91亿元,同比增长19.3%,呈现出“增利不增收”的局面。

对此,燕之屋介绍,2025年,滋补行业在国家大健康产业宏观政策引领下,稳步迈向规范化、高质量发展新阶段。国家持续深化健康中国战略实施,叠加《促进健康消费专项行动方案》推动行业从规模扩张向品质提升转型。

在政策引导下,燕窝行业深度契合大健康产业导向,依托健康消费升级政策落地生效,持续推动行业的标准化与品牌化建设,助力燕窝产品满足大众健康需求,拓展市场空间。

燕之屋表示,尽管如此,2025年中国宏观消费步入结构性调整期,导致高端消费趋于保守,不可避免对公司的收入增长造成了波动影响。

此外,市场竞争加剧,平台流量分化等,对公司渠道及产品创新提出新要求,市场向多元化、快消化方向发展。

燕之屋如何在收入下滑之下,实现利润增长?主要得益于该公司的“降本”策略。

燕之屋的销售成本主要包括原材料成本、员工福利开支、生产成本及快递费。

2025年,燕之屋销售成本达9.3亿元,与上年同期10.37亿元相比下降10.36%。公司表示,销售成本减少主要归因于通过新工厂智能制造升级和工艺改进,生产效率稳步提升,有效推动了成本结构的优化升级。

燕之屋的销售及经销开支主要包括广告及推广费及员工福利开支。

2025年,燕之屋销售及经销开支达6.64亿元,较上年同期6.71亿元下降1%。

2025年3月,燕之屋官宣万科创始人王石代言“总裁碗燕”产品,拓展高净值精英男性滋补市场。

不过,所谓“总裁碗燕”单价超过3000元,虽一度成为社交媒体热点,但该产品市场效果或未达预期,具体销售数据财报中没有披露。

2025年9月,燕之屋对品牌代言人作出调整,签约朱一龙成为全球品牌代言人,与巩俐组成双代言人矩阵,推动品牌形象多维度传播。

燕之屋销售费用下降的并不算多,公司本就不多的研发费用被大幅压缩。

2025年,燕之屋研发开支达2550万元,较上年同期2855万元下降10.63%。公司表示,主要归因于对实验方案进行了优化和精简,直接投入的研发材料费用减少。

2025年,燕之屋毛利达10.71亿元,较上年同期10.13亿元增长5.74%;毛利率达53.53%,较上年同期49.4%增长了4.13个百分点。

一年减员234人

为了降低成本,燕之屋还大幅减少了员工数量。

截至2025年12月31日,燕之屋拥有1635名雇员。而上年期末,公司员工数量为1869人。

这也意味着,燕之屋员工数量一年净减234人,降幅达12.52%。

回顾历史来看,2023年12月,燕之屋上市,这年年底公司员工数量达1917人,也是人数最多的一年。

显然,上市后,燕之屋不断减员,两年减少了282人,降幅约为15%。

不过,员工数量减少了,但人工成本却基本没有变化。

2025年财报中,燕之屋介绍,截至2025年12月31日止年度,公司包括董事及监事酬金以及股份付款开支在内的人工成本约为人民币2.9228亿元。

而2024年财报中,燕之屋介绍,公司2024年包括董事及监事酬金以及股份付款开支在内的人工成本约为人民币2.928亿元。燕之屋人工成本没有减少。

2025年财报中,燕之屋没有公布公司高管的薪酬,所以具体原因无从查阅。

燕之屋的收入包括线下门店和线上渠道,公司当前线下门店收入总体减少的情况下,整体门店数量也在收缩。

2023年底,燕之屋门店总数达743家,其中线下自营门店达96家,经销商门店达647家。

到了2024年底,燕之屋门店总数达758家,其中线下自营门店达108家,经销商门店达650家,公司门店数量一年增加了15家。

而2025年底,燕之屋门店总数达732家,其中线下自营门店达112家,经销商门店达620家。

由此来看,燕之屋2025年门店数量一年减少了26家,已退回到2023年前水平。更重要的是,公司经销商门店大幅减少,似乎表明公司的加盟店赚钱更难了。

2025年财报显示,燕之屋线下渠道中,向线下经销商收入达4.22亿元,与上年同期4.86亿元相比下降13.13%。

2020年,有报道显示,大陆即食燕窝对外出口实现“0”突破——燕之屋高品质燕窝将从厦门翔安启程,出口加拿大多伦多和哥伦比亚两地,这也标志着燕之屋成为大陆地区即食燕窝产品首个走出国门的中国燕窝企业。

然后,燕之屋“0”突破后就没有然后了。

2024年,燕之屋境外营业收入为0。

2025年财报中,燕之屋介绍,报告期内公司先后于美国纽约、新加坡等地开设海外门店,并基于当地文化差异打造契合特色的运营模式。依托该区域的华人基础,逐步完善海外门店的运营体系,助力海外燕窝产品的市场销售增长。

不过,燕之屋2025年海外(其他国家)收入仅有130.06万元。

推荐阅读

燕之初商标侵权被判赔偿超千万,更名燕鸿基

近日,滋补领域一场拉锯10年的侵权案二审判决结束,燕之初商标使用构成侵权、企业字号构成不正当竞争,最终判决赔偿燕之屋1000万元。目前,燕之初官网发布《关于我司公司名称变更的公告函》称,燕之初健康美(厦门)食品有限公司正式更名为燕鸿基健康美(厦门)食品有限公司。

上市公司“豪赌”11亿跨界并购

威帝股份(603023)拟以近11亿元现金,高溢价收购国家级专精特新"小巨人"玖星精密股权,意图打造"汽车电子+精密制造"双主业实现战略转型。

“非洲之王”传音的至暗时刻 利润腰斩下的突围与减持风暴

对于传音而言,2026年将是极其关键的一年。能不能在保持销量的同时,真正把钱赚到手?如果做不到,资本市场还会不会继续为它的“非洲故事”买单,恐怕要打一个大大的问号。

京东推出“百亿双补”计划,携手超百个家电家居品牌成立“超级换新联盟”

为进一步消除“超龄”家电潜藏的安全隐患,让绿色智能的家电家居产品走进更多家庭,4月2日,京东携手海尔、美的等超100个品牌正式推出家电家居“百亿双补”计划。一方面,京东计划联合品牌在未来一年内共同投入100亿元专项补贴,为消费者降低换新门槛;另一方面,京东将以规模化大单采购的供应链优势,助力合作品牌实现降本增效。

AGV用量直降30%、固态电池加速:因湃电池与达索系统深化合作背后的“降本”逻辑

在新能源电池产业从“规模扩张”加速转向“高质量发展”的关键节点,一场围绕数字化与工业AI的深度合作,正在悄然重塑动力与储能电池的研发、制造与协同逻辑。

Skill限速怎么办?OpenClaw官宣和火山引擎共建ClawHub中国镜像站

4月2日,在AI创新巡展·武汉站上,火山引擎宣布和OpenClaw共建“ClawHub中国镜像站”,中国地区的开发者使用该站可以解决高频访问源站Skills带来的及时性和稳定性等问题,提升养虾效率和体验。

京东大时尚2026年合作伙伴大会:发布“三大深耕”策略实现价值增长 开放AI生态重塑时尚生产力

3月31日,2026京东大时尚合作伙伴大会在北京召开。会上,京东大时尚公布2025年“品类击穿”与“品牌双500”战略成果,2025年,京东大时尚头部品牌成交额增速领先行业,新入驻商家数量同比增长89%,年销售额破500万的新锐商家数同比增长近2倍,11.11期间服饰和美妆品类消费者首选京东的心智大幅提升,京东大时尚已经成为时尚品牌增长最快的平台。

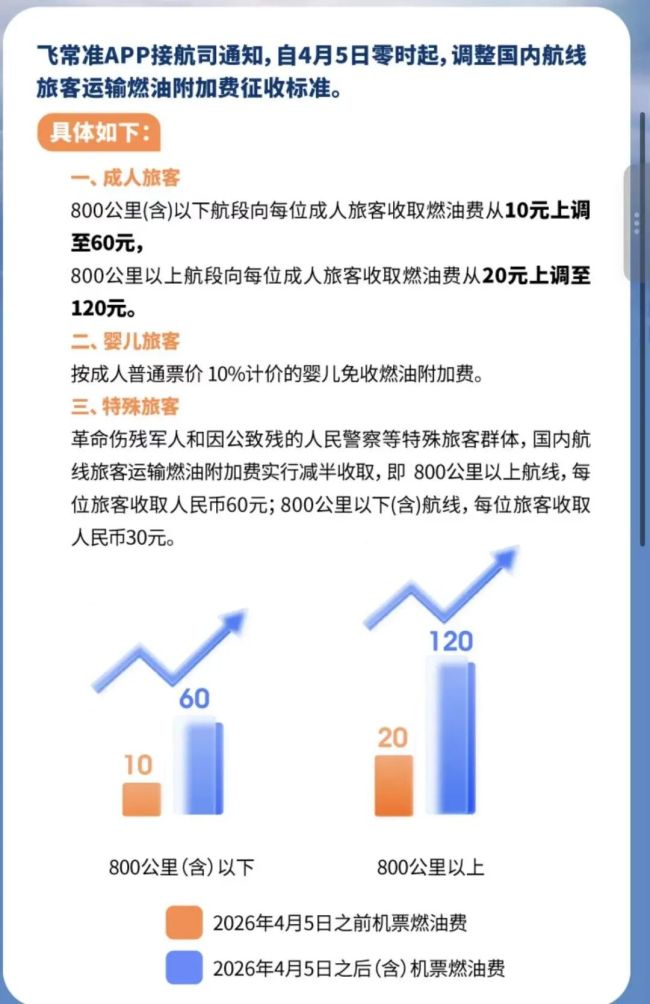

国内航线燃油附加费自4月5日起确认上调:800公里以下60元,800公里以上120元

4月1日,机票销售平台飞常准APP接航司通知,自2026年4月5日零时起,上调国内航线旅客运输燃油附加费征收标准。

小猿AI学习机T6荣登三大电商平台4000-5000元档学习机销售额第一

3月29日,刚刚发布的小猿AI学习机T6迎来品牌日,凭借强劲的市场表现一举斩获京东、天猫、抖音三大主流电商平台4000-5000元档学习机销售额第一名,成为该价格段内最受消费者青睐的学习机产品。这一成绩不仅彰显了T6学习机强大的产品力,也进一步印证了市场对AI赋能学习效果提升的普遍认可。

清华大学心理与认知科学系携手猿编程成立AI教育研究中心,共筑学术高地

当人工智能重构能力边界、重塑教育本质,一场关乎人类未来、教育使命与下一代成长的深刻变革正席卷全球。智能时代,人类真正不可替代的能力究竟是什么?如何让青少年不被AI裹挟,而是成为未来的创造者、文明的塑造者?

京东集团与韩国旅游发展局达成战略合作,加推多条热门线路

近日,京东集团与韩国旅游发展局正式签署战略合作谅解备忘录。双方将在旅游产品开发、市场推广、用户运营等方面展开深度合作,共同推动中韩旅游交流,为中国消费者提供一站式、高品质的韩国旅行体验。

佰维存储父子接力,千亿市值之下藏着多少豪赌隐患?

佰维存储的父子接力,书写了民营企业的成长传奇,也折射出中国存储企业从跟随到突围的艰难之路,但千亿市值的光环难以掩盖其业务依赖、资金承压、风险敞口过大的问题。