如何看待房贷利率降至历史低位?会降到3%以下吗?

目前,房贷利率为有统计以来新低。

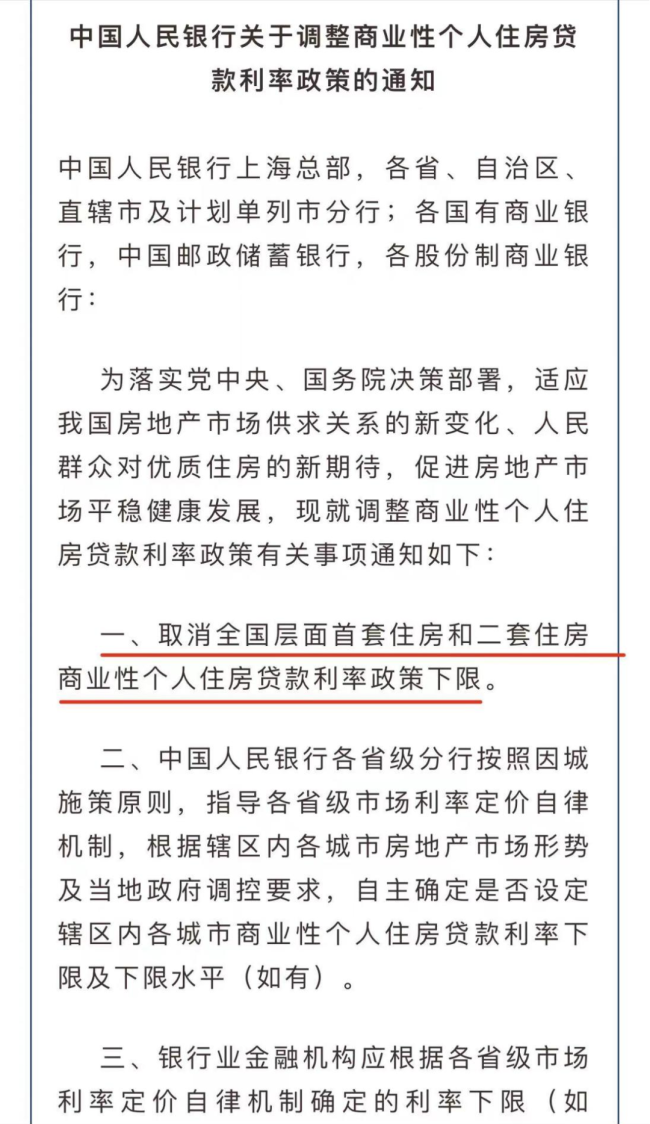

10月31日,中国人民银行发布2024年第三季度全国新发放商业性个人住房贷款加权平均利率为3.33%,较2024年第二季度末下降了0.12个百分点,创有统计以来新低。9月末,中国人民银行发布〔2024〕第11号公告,完善个人房贷利率定价机制,推动降低存量房贷利率。

10月末,商业银行对存量房贷利率进行了批量调整,已统一降至LPR-30BP。10月21日5年期以上LPR由3.85%降至3.6%,已有客户的房贷利率在合同约定的重定价日降至3.3%,其他存量房贷利率也将在重定价日陆续降至3.3%,略低于当前全国新发放房贷平均利率水平。

政策利率引导房贷利率下行,有利于支持宏观经济平稳向好。9月24日,中国人民银行行长潘功胜在国新办新闻发布会上宣布降低政策利率,预期带动LPR等也随之下行。记者从全国多个城市了解到,大多数城市的新发放房贷利率在新闻发布会后即有所下行。以北方某省会城市为例,当地银行将首套和二套房贷利率均下调至3.2%左右,较9月中旬3.45%的水平下降了0.25个百分点。房贷利率显著下行,可明显减少借款人利息支出,增加可支配收入,对房地产市场信心产生显著提振作用,有力支持宏观经济持续回升向好。

除受政策利率引导外,经营成本是银行合理确定房贷利率的重要考量。许多银行表示,综合考虑资金、风险、运营、资本、税收等成本后,当前五年以上期限新发放房贷利率的保本点基本在3.2%左右。近期出现极少数房贷利率低于3%的情况,主要是极个别银行非理性竞争,部分自媒体为博眼球、引流量,有意渲染,对消费者产生误导。五年以上期限房贷利率显著低于3%对银行来说不可持续。

存量房贷利率调整新机制有助于促进银行有序竞争。中国人民银行〔2024〕第11号公告发布后,10月31日主要商业银行明确建立了存量房贷利率与新发放房贷利率联动机制。只要存量房贷利率加点值高于全国新发放个人房贷利率平均加点值30个基点,借款人即可与银行协商调整房贷利率加点值。这意味着新发放房贷利率的加点值下降会带动存量房贷利率下行,实际上增大了银行通过一味降低新发放房贷利率进行恶性竞争的成本,有利于稳定市场竞争秩序。据了解,一些地方已通过自律方式维护竞争秩序,引导银行合理定价。

专家表示,随着一揽子增量政策持续发力、存量政策效果显现,近期宏观经济景气水平出现回升迹象。未来如果政策利率、LPR保持稳定,银行经营成本不显著变化,市场竞争环境平稳有序,新发放房贷利率将总体保持稳定。

推荐阅读

天津楼市大消息!

10月16日,据“天津广播”微信公众号消息,日前,天津市出台《天津市人民政府办公厅转发市住房城乡建设委等六部门关于进一步优化房地产政策更好满足居民合理住房需求若干措施的通知》,取消住房限制性措施。

楼市筑底加速!全国大中城市房价变动情况出炉,北京、上海…

虽然数据方面,环比、同比出现暂时的下降,但市场端的筑底正在提速,部分维度已经传递出积极信号。