8月LPR持稳 四季度存调降空间

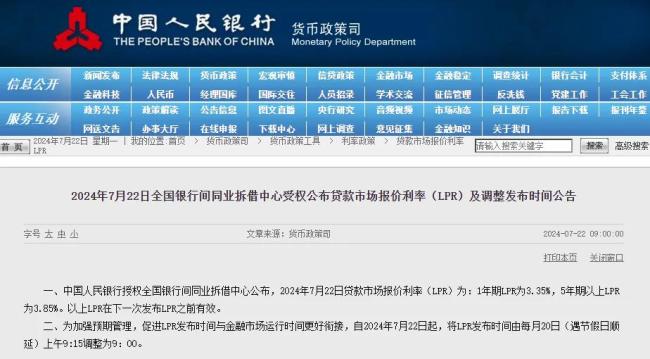

最新一期LPR(贷款市场报价利率)报价如期而至。8月20日,中国人民银行授权全国银行间同业拆借中心公布,8月20日LPR为:1年期为3.35%,5年期以上为3.85%,在7月双双下调后,两类报价均较上次保持不变。与此同时,当日人民银行以固定利率、数量招标方式开展了1491亿元逆回购操作,期限7天,利率1.7%,同样与此前保持一致。

促进资金资源有效配置

对于本次LPR报价保持不变,业内并不意外。事实上,就在7月22日,人民银行曾宣布公开市场7天期逆回购操作利率由此前的1.8%调整为1.7%。与此同时,1年期和5年期以上LPR均下调10个基点至3.35%和3.85%。

在7月LPR报价已经实现调降的基础上,业内人士认为短期内LPR已没有进一步下调必要。

正如东方金诚首席分析师王青指出,在上月LPR报价下调后,当前的重点是引导企业和居民信贷利率跟进下调;与此同时,考虑到现阶段宏观经济总体上保持着回升向好势头,各类风险得到有效控制,货币政策有条件坚持稳健基调,连续下调政策利率并引导LPR报价跟进连续下调的必要性不大。

“上月LPR报价下调,背后含多重动因,如跟随7天逆回购利率下调,通过金融市场逐步传导至实体经济;融资需求偏弱下,需以价的下行来平衡量的适度扩张;降低存量贷款利率,缓解按揭早偿压力,稳定居民信用;提高贷款报价质量,减少偏离度,更好反映市场供需。”中国民生银行首席经济学家温彬也指出,在上月LPR报价已实现下调且本月逆回购利率未变的情况下,8月LPR暂维持不变。

另外,温彬也提到8月LPR报价持平前期的另外两个因素。一方面,二季度商业银行净息差虽环比持平,但压力仍大,LPR报价短期继续下调受限。另一方面,近期市场资金利率触底回升,市场化负债成本相对上行,也削弱了LPR报价短期继续下调的空间。

光大银行金融市场部宏观研究员周茂华同样指出,LPR作为贷款定价基准,其走势受市场供求、风险溢价、银行经营状况和货币政策走向影响。国内持续推动LPR改革完善,不断提升LPR市场化程度和报价质量,促进资金资源有效配置。

仍有调降空间

此次按兵不动,那么,后续LPR是否还有调降空间?

在周茂华看来,目前国内资金需求相对供给偏弱,LPR仍存在一定调降压力,主要面临三方面阻力。其中一是政策利率保持稳定,二季度货币政策执行报告明确指出,引导LPR报价更多参考短期政策利率,充分发挥政策利率期限结构功能。另外,上半年LPR报价经历两次较大幅度调整,房贷利率和实体经济融资成本不断刷新纪录低位,政策效果持续释放中。此外,部分银行仍面临较大净息差收窄和经营压力。

不过从目前货币政策常规工具、存款市场表现等方面看,LPR仍有调降空间。周茂华告诉北京商报记者,未来调降根本决定因素还是在于宏观经济、物价与房地产复苏节奏是否理想。这些变量直接影响政策基准利率与信贷市场供需情况等。

业内同样认为,在促内需及提升报价质量等多重考量下,年内LPR报价仍存下调可能。温彬提到了三个层面因素。一方面,当前经济基本面出现放缓迹象,三中全会后稳增长已为政策主要目标,后续修复效果若不及预期,仍需通过调降政策利率及LPR报价来降低实体融资成本,促进内需修复。

另外则是严禁“手工补息”监管持续和7月存款挂牌利率再次下调,使得银行负债成本总体继续改善,也为LPR报价再次下调创造一定空间。

此外温彬也强调,当前部分优质客户的实际贷款利率已远远脱离了LPR,7月LPR报价下调后,较实际发生贷款利率仍明显偏高,为提高LPR报价质量,更真实反映贷款市场利率水平、减少偏离度,满足MPA考核要求,LPR仍存下调可能,以进一步提升报价有效性和精准性。

王青也指出,年内LPR报价还有小幅下调空间。综合考虑经济运行态势及物价水平,四季度人民银行还有可能再度下调主要政策利率,也就是7天期逆回购利率,下调幅度估计在10到20个基点。届时将引导LPR报价跟进下调。

综合运用多种货币政策工具

针对后续货币政策走向,8月15日,人民银行行长潘功胜在接受《金融时报》采访时定调,人民银行将继续坚持支持性的货币政策立场,加强逆周期和跨周期调节,着力支持稳定预期,提振信心,支持巩固和增强经济回升向好态势。

在货币政策的总量上,综合运用多种货币政策工具,包括下调存款准备金率、降低政策利率、引导贷款市场报价利率下行等,营造良好的货币金融环境。

在货币政策的结构上,着力于高质量发展的关键环节,设立科技创新和技术改造再贷款,加大对科技创新和设备更新改造的金融支持。降低按揭贷款首付比例和按揭贷款利率、下调公积金贷款利率,并设立保障性住房再贷款,用市场化方式加快推动存量商品房去库存。

王青认为,在7月人民银行打出降息“组合拳”后,下一步为配合政府债券发行,支持积极的财政政策更好发力见效,以及推动企业融资和居民信贷成本稳中有降,货币政策还将保持灵活性,降准降息都有空间,各类增量政策储备都在政策工具箱内。

在王青看来,未来除政策降息引导LPR报价下调外,4月以来监管层叫停“手工补息”,近期银行启动新一轮存款利率下调,都有助于银行控制资金成本,稳定银行净息差,增加报价行下调LPR报价的动力。另外,在银行资金成本下行、信贷市场供求关系向需求方倾斜的背景下,前期一些报价行对其最优惠客户的贷款利率下调,而给出的LPR报价没有随之下调。由此,未来在提高LPR报价质量过程中,也不排除政策利率保持不变、LPR报价单独下调的可能性。

温彬也指出,未来,随着利率市场化改革不断深化,MLF利率对LPR的参考作用下降,将更多转向参考央行短期政策利率,逐步疏通由短及长的利率传导关系,持续促进金融机构提升自主定价能力。

“从目前国内低物价环境,主要发达经济体降息周期接近,国内常规工具调整空间较大。同时,国内货币政策有望加大政策实施力度、加强政策协调,以提振消费和投资活力,让供需进入良性循环。”周茂华称。

推荐阅读

最新LPR出炉!如何看待?

中国人民银行授权全国银行间同业拆借中心公布,2024年8月20日贷款市场报价利率(LPR)为:1年期LPR为3.35%,5年期以上LPR为3.85%。

兴业银行如何构筑高质量发展新底座?

从市场需求、类目拆解、竞争格局及发展前景等多个维度进行深入解读预制菜行业的现状与发展态势。并结合实际案例,揭示预制菜领域的机遇与挑战,也为相关企业制定战略规划提供有价值的参考。

嘉联支付:2024上半年实现净利润2.57亿元,同比增长27.86%

8月19日,北京商报记者注意到,近日嘉联支付母公司新国都发布2024年半年度报告。