大跌超70%,千亿农商行换帅,能重回高增长吗?

近期,无锡银行公告董事长邵辉因工作调动将辞去公司一切职务,并提名陶畅为董事会执行董事候选人。目前陶畅已担任公司党委书记,按照惯例,陶畅或将成为下一任董事长人选。

面对无锡银行营收增长放缓,前行长陶畅此番重新掌舵,能否带领其实现破局,成为市场关注的焦点。

原行长回归

现年53岁的邵辉绝对是无锡银行的元老级人物,曾先后担任江苏锡州农村商业银行(无锡银行前身)副行长,无锡银行副行长、行长等职务。

对于邵辉离任,虽说是工作调动,但可能也有监管层面的要求。自2018年2月,邵辉出任无锡银行董事长至今已超过6年,接近监管层规定的7年核心高管轮岗期限。

在邵辉担任董事长期间,无锡银行的业绩可圈可点。2018-2023年,公司资产规模从1543.95亿增长至2349.56亿,增幅超过了50%;营收从31.92亿增长至45.38亿,净利润从10.96亿增长到22亿,增幅翻倍,甚至超过了沪农商行和渝农商行等头部农商行。

此外,邵辉任期内无锡银行的不良贷款率也呈现逐年向好的趋势。早在2018年无锡银行的不良率尚在1.24%,到2024年一季度已经降到了0.79%,在10家农商行排名第2位,放眼全部42家上市银行也排名第6。

值得注意的是,就在邵辉递交辞呈的当天,紫金银行也公告称选举邵辉为董事候选人,且目前已经空降该行出任党委书记,未来将出任董事长。

对于陶畅,同样在无锡银行工作多年,此前曾担任地方支行行长、无锡银行行长助理、副行长,自2018年3月开始担任行长,直到2023年11月调任江苏靖江农村商业银行出任董事长。

随着陶畅重新掌舵,提振无锡银行业绩和盈利能力或将是未来的工作重心。

净息差成掣肘

近年来,虽然无锡银行业绩不断增长,但增速已经放缓。

以营业收入为例,2022-2023年无锡银行增速已由此前的10%以上降至个位数,两年分别为3.01%、1.28%,其中2023年更是创出了上市以来新低。2024年一季度有所反弹,但也仅为5.02%,明显低于净利润。同时净利润增速也由2022年的26.65%降至10%左右。

无锡银行的业绩下滑,究其原因是净息差的快速下降,这也是一个行业普遍性问题,2024年一季度公司净息差为1.44%,相较于2018年的2.16%明显回落,在农商行中排名倒数第2。而据信达证券研究,同期上市银行年化净息差为1.61%。

无锡银行净息差之所以较低,与其较高的付息成本有关。2023年来自客户的存款成本率为2.29%,高于沪农商行和渝农商行的1.95%和1.97%。

再进一步看,在行业存款定期化趋势下,无锡银行较高的定期存款利率拉高了付息成本。就比如2023年其企业和个人储蓄定期存款成本率分别为2.69%和3.02%,高于沪农商行的2.49%和2.81%。

值得一提的是,近年来无锡银行净利润增速快于营收,还得益于信贷减值损失的减少。2020年公司的信贷减值损失曾高达13.11亿,已经接近当年13.12亿的净利润。此后随着资产质量的不断改善,2023年已经降至6.51亿,相较于2022年降幅超20%,加快了净利润的释放。

从股价上看,无锡银行明显跑输了板块平均值。据Wind数据统计,截至8月21日,2024年以来无锡银行涨幅仅8.37%,不及银行板块26.11%的涨幅。在五大行股价纷纷创下历史新高的情况下,目前无锡银行股价距离2017年最高价跌幅已经超过了70%,市值缩水近300亿。

无锡银行的股价表现固然与业绩增速放缓有关,但分红率的逐年下降也影响着投资者信心。

银行板块作为高股息板块的代表,分红率是投资者进行投资决策的重要参考。近年来无锡银行分红率屡受投资者诟病,呈现逐年走低的情况。2016年曾达30.51%,到2023年已经降到了20.41%,在农商行中排名倒数第二。

据东兴证券统计,2023年42家上市银行平均分红比例为29.3%,农商行为27.2%,无锡银行分红明显低于市场平均水平。

另外,无锡银行规模增速相对较慢也影响了公司的成长预期,也是影响股价的一大因素。

规模增速待提高

在银行业中,规模是评价企业实力和业绩增长的重要指标,尤其在行业净息差不断回落的背景下,保持合理的规模增速对于维持业绩增长至关重要。

无锡银行作为区域中小银行的代表,近年来几大核心指标不断优化,除了不良贷款率明显改善外,衡量行业两大重要风控指标拨备覆盖率和资本充足率也排名前列。

其中,拨备覆盖率主要反映银行业的“家底储粮”,2018年至2024年一季度无锡银行由234.76%增长至515.35%,不仅位居农商行首位,在全部上市银行中也排名第3。

在资本充足率这一指标上,2024年一季度无锡银行的核心一级资本充足率为11.15%,排在全部上市银行第11位,明显高于7.5%的监管红线,资本金状况无忧。

尽管核心指标明显好转,但无锡银行的资产规模增速并不快,自2018年以来一直在15%以下,甚至2019年、2022年以及2024年一季度都没有超过10%。

据信达证券研究,2024一季度末上市国有大行、城商行的总资产同比增速分别为11%和11.65%,相比之下,无锡银行并没有展现出作为中小区域银行的规模增长优势。

而无锡银行资产规模增长较慢,与邵辉任内注重资产质量有很大关系。

邵辉此前曾表示,“如果中小银行出现不良贷款,需要做多少业务、拿出多少利润才可弥补损失?这是不可承受之痛。”“利差收窄、大行下沉挑战下,利润比规模重要。”

在贷款结构上,无锡银行零售贷款业务的重心切换也降低了投放增速。2021-2023年零售贷款增速由43.32%降到了-2%,拖累了整体贷款增速。

具体来看,近年来无锡银行一直聚焦普惠小微领域,不断降低房地产按揭贷款投放,2021年个人按揭贷款曾达174.9亿,但到了2023年就降到了132.45亿,在零售贷款中占比也由近70%降至50.5%。

而相应的,是个人经营贷款由38.06亿增长至64.47亿,个人消费贷由34.09亿增长到61.13亿,两年间增幅分别为69.39%和79.32%。

由于零售贷款收益率普遍好于企业贷款,零售贷款增速放缓自然也限制了公司盈利能力的提升。

当前无锡银行管理层已经落定,在核心指标不断好转的背景下,加快规模扩张或成为新董事长提振业绩的重要选项。

推荐阅读

招商银行,动刀大额存单

银行不求你存款了!部分收益较高的中长期限大额存单,被招商银行按下了暂停键,这背后是招商银行不断增长的定期存款,和不断承压的净息差。

要还房贷了,工资卡每日转账限额被下调到500元?多网友称被“调降交易限额”,银行:为了…

7月以来,来自浙江、山东、山西、河北、辽宁、贵州等地的多家银行发布公告称,调降部分客户的非柜面渠道交易限额。

吉林银行回应“取款需派出所同意”,电信诈骗频发下银行取款业务持续收紧

蓝鲸新闻6月12日讯(记者 金磊)6月11日,有网友反映,在吉林省长春市的一家吉林银行取款,被告知需要辖区派出所同意才行,该事件立刻引起社会广泛关注。

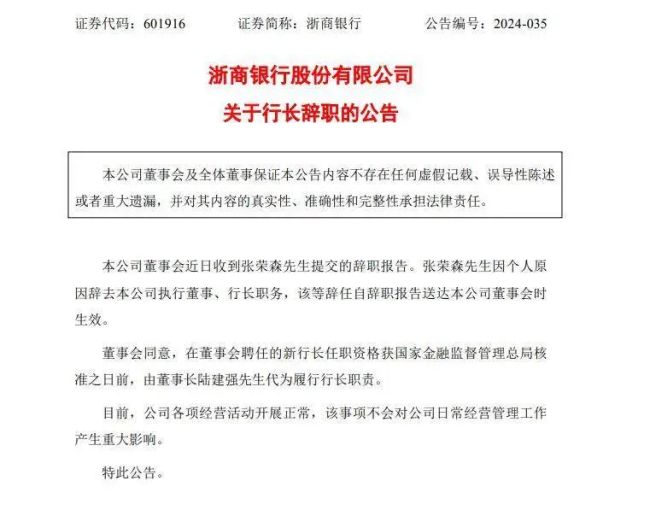

浙商银行行长因个人原因辞职,董事长陆建强代为履职

8月18日,浙商银行(601916.SH)发布公告,张荣森因个人原因辞去浙商银行执行董事、行长职务,该等辞任自辞职报告送达浙商银行董事会时生效