宁波银行半年考:内生增长驱动,盈利表现稳健,成长与分红兼顾

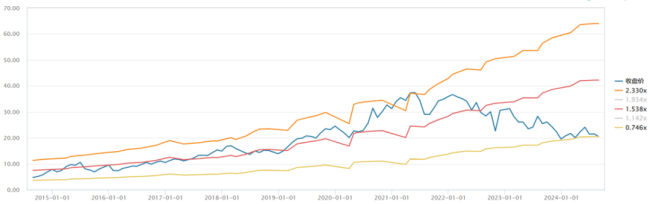

目前,市场对于它的估值定价来到了十年以来的最低水平。

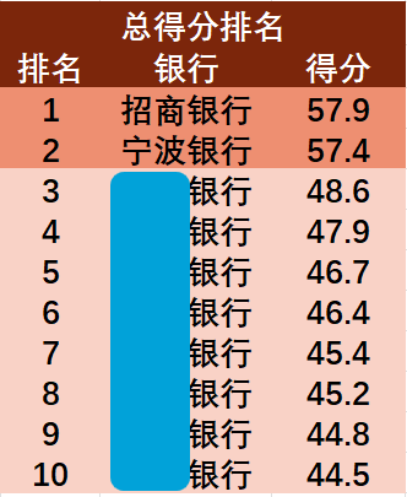

再次关注到宁波银行(002142.SZ,该行/公司)有这样两个原因,一是风云君曾在2021年4月对全部上市银行股做过综合财务指标打分,在那次全面打分排名中,宁波银行排在全部上市银行的第二名。

而目前,宁波银行的估值水平(以PB来衡量)相比当时有大幅下降,从2021年高点1.8倍PB降至目前的0.75倍PB——一方面是因为股价下降,另一方面是受益于自身盈利增长。

(来源:市值风云APP整理)

二是“国家队”资金连续9年位列宁波银行的前十大股东之列,从2015年以来,中央汇金基本一直是该行的第十大股东。

这就引起了风云君对宁波银行重新探究的兴趣。我们知道,对于一项权益性资产投资价值的考量,需要从风险和风险补偿两个主要方面入手。理想状况下,我们希望找到风险较低,而预期回报/风险补偿较高的资产。

这种投资性价比的高与低很大程度上是由市场的估值定价决定的。拿宁波银行来说,目前市场对于它的估值定价来到了十年以来的最低水平,那么这种较低的定价水平是否意味着该行存在较多的基本面风险呢?

8月29日,宁波银行发布了2024年半年报,接下来就跟随风云君一起看看这份刚刚出炉的财报,传达了哪些有价值的信息。

内生增长保持活力:收入与与盈利表现稳健

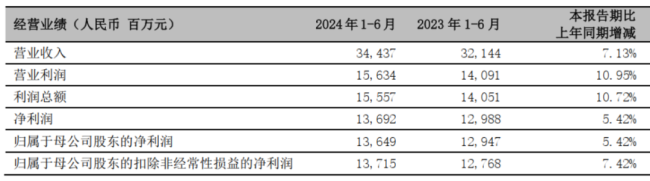

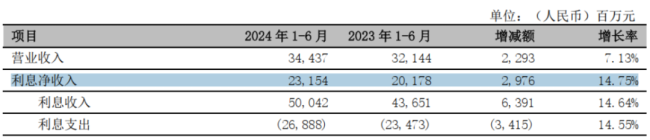

2024H1,宁波银行营收344亿元,同比增长7%;归母净利润136亿元,同比增长5.4%。

(来源:该行2024年半年报)

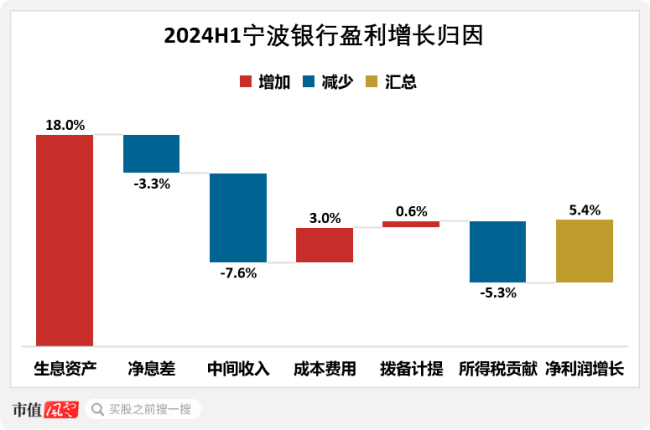

进一步对宁波银行的盈利增长进行归因分解可以发现,推动其盈利增长的核心因素是生息资产规模的扩张,这表明其业务经营依旧处于正常扩张的轨道上——贷款投放持续增长。

(数据来源:该行财报,“市值风云”APP测算制图)

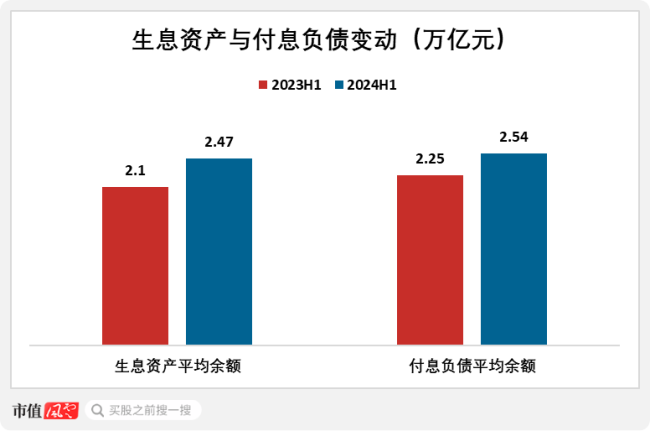

那么贷款投放的扩张是否与负债端变动形成匹配呢?

2024H1,宁波银行生息资产平均余额2.47万亿元,同比增长18%;与此同时,付息负债平均余额2.54万亿元,同比增长13%,生息资产、付息负债规模与增长幅度相互匹配、相辅相成。

(数据来源:该行财报,“市值风云”APP测算制图)

宁波银行在半年报中表示:今年上半年,公司以“专注主业,服务实体”为经营思路,积极服务实体经济,持续加大对小微企业、制造业企业、进出口企业、民生消费等社会发展重点领域的投放力度,资产规模实现稳定增长。

(来源:该行2024年半年报)

进一步穿透的话,公司“服务实体”的能力应该是来自“不断夯实客户基础,优化商业模式,加快数字化系统和业务产品的更新迭代”。

(来源:该行2024年半年报)

通过提升金融科技的赋能质效,公司得以强化自身财富管理能力、丰富产品货架,这样增强了对于存款的吸收力度。截至2024年6月末,公司对公存款余额1.36万亿元,较年初增长了18%;对私存款余额4820亿元,较年初增长了17%。

这样一来,“商业模式优化-金融科技赋能-客户基础夯实-存贷款规模扩张”就形成了完整的业务经营链条,也是公司持续保持内生增长活力的来源。

在内生增长的驱动下,今年上半年,宁波银行利息净收入同比增速达到14.8%,存贷业务依旧保持十分亮眼的增长。

(来源:该行2024年半年报)

瞄准发达经济地区,资产质量延续优良

众所周知,一家银行的经营地域、经营土壤,很大程度上决定了这家银行的“经营成色”。宁波银行的业务布局瞄准的正是长三角江浙地区、北京、深圳等这些国内经济最活跃、最发达的区域。

由于目前监管对于城商行、农商行开设异地分支机构审批收紧,所以宁波银行可以享受早期布局获得的区位资源。

(来源:长江证券)

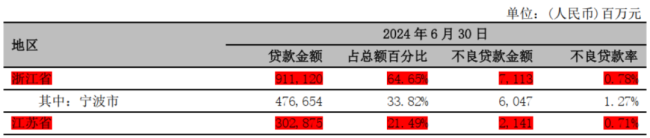

在贷款的投放上,宁波银行一直以江浙两省的先进制造业、民营小微、进出口企业为主。截至今年6月末,投向江浙两省的贷款金额占全行贷款总额的比重为86%。

从不良率来看,江浙两个地区的贷款质量也称得上优良。截至今年6月末,这两个地区的贷款不良率分别为0.78%、0.71%,继续保持在较低水平。

(来源:该行2024年半年报)

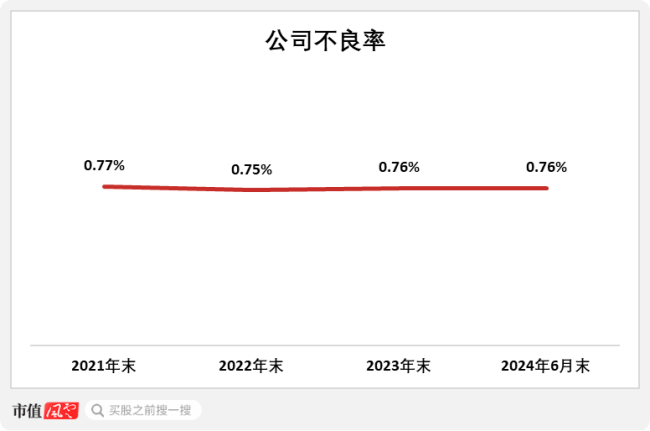

从整体贷款的资产质量来看,截至今年6月末,宁波银行的不良率为0.76%,与2023年末保持一致,显示公司风控能力优秀、整体的资产质量保持稳健。

(数据来源:该行财报,“市值风云”APP测算制图)

与此同时,公司的不良贷款拨备覆盖率达到421%,比监管要求的标准(150%)高出271个百分点,显示了公司具备充足的风险抵补能力。

高净息差、高ROE,分红与成长兼顾

净息差作为衡量银行盈利空间的关键因素,一直备受关注。近几年,银行业整体的净息差呈现不断收窄的态势。金融监管总局数据显示,截至今年二季度末,商业银行净息差为1.54%,与上季度末持平。

截至今年6月末,宁波银行的净息差为1.87%,同比下降了1个基点。但与商业银行整体的净息差相比,仍然高出了33个基点。

考虑到银行业整体的净息差在现有基础上难以进一步大幅下降——支撑银行保持一定水平的盈利空间,对支持实体经济和防范风险至关重要。所以,我们有理由相信,宁波银行以及商业银行净息差将有望在现有水平上触底并开始恢复性提升。

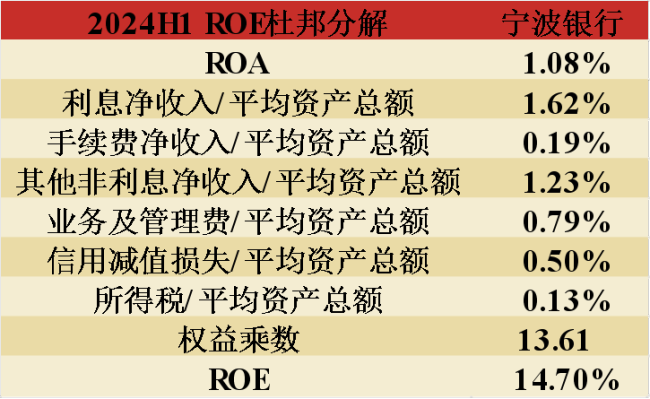

从经营核心指标——资产报酬率来看,今年上半年,宁波银行的ROA、ROE依旧保持在优良水平,而其较高的ROE主要来自于较高的净息差和较高的非息业务贡献。

(来源:“市值风云”APP测算制图)

前面已经分析,公司较高的净息差主要是受益于“负债-资产”组合良好配置,体现的是业务经营过程中的“风险定价”能力。而非息业务的贡献度较高,则反映了公司财富管理等业务具备较强的实力。

现在,市场普遍把银行股作为“红利资产”的代表。对于宁波银行来说,其资本充足率高,截至今年6月末,资本充足率、一级资本充足率等指标,均显著高于监管标准。

另外,宁波银行内生发展动力较强,预计其后续对业务发展和持续分红的兼顾性会比较好。

(来源:该行2024年半年报)

结语

如果只用一句话来概括宁波银行这份半年报所传达的信息,应该就是:内生动力较强。

公司的内生增长动力主要来自于长期在江浙等长三角地区布局经营获得的区位资源优势,以及通过商业模式升级所形成的“商业模式优化-金融科技赋能-客户基础夯实-存贷款规模扩张”的完整经营链条。

结果上,这种差异化竞争优势最终体现为我们看到的高净息差、高ROE,以及资产质量的稳健优良。

对于这样一家公司/一项权益资产所体现出来的经营素质和成长潜力,配合目前的市场定价水平,各位觉得宁波银行是否具备较高的投资性价比呢?

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

推荐阅读

招商银行,动刀大额存单

银行不求你存款了!部分收益较高的中长期限大额存单,被招商银行按下了暂停键,这背后是招商银行不断增长的定期存款,和不断承压的净息差。

要还房贷了,工资卡每日转账限额被下调到500元?多网友称被“调降交易限额”,银行:为了…

7月以来,来自浙江、山东、山西、河北、辽宁、贵州等地的多家银行发布公告称,调降部分客户的非柜面渠道交易限额。

探寻浦发银行的“数智化”经营之道

在充满挑战的2024年,浦发银行靠着坚定的战略、稳健的经营,交出了一份亮眼的半年度经营业绩,也让诸多资金看到了真实的价值。

吉林银行回应“取款需派出所同意”,电信诈骗频发下银行取款业务持续收紧

蓝鲸新闻6月12日讯(记者 金磊)6月11日,有网友反映,在吉林省长春市的一家吉林银行取款,被告知需要辖区派出所同意才行,该事件立刻引起社会广泛关注。